Если вы занимаетесь предпринимательской деятельностью и оформлены согласно требованиям законодательства, то когда-нибудь сталкивались с ситуацией, что ИП, как субъект может быть воспринят двойственно: и как юридическое лицо, и как обычное физического лицо. Этот момент зависит от конкретной ситуации.

В частности, это касается кредитов индивидуальным предпринимателям любого вида: автокредитов, кредитных карт, ипотечного кредита, потребительских кредитов наличными деньгами. В данной статье мы поговорим о процедуре выдачи кредита индивидуальным предпринимателям на авто банками РФ.

Кредитование ИП — возможные проблемы

Проблема заключается в том, что финансовые учреждения, которые предлагают свои продукты, не во всех случаях прописывают, кто именно может воспользоваться тем или иным кредитом. Идеальный вариант, когда в требованиях к пакету документов и потребителю четко прописано, вправе ли индивидуальный предприниматель получить данный вид кредитного продукта, или он ему недоступен.

Но в большинстве случаев банки не пишут такую информацию. Поэтому, когда вы будете интересоваться конкретным банковским предложением, задайте вопрос кредитному инспектору непосредственно в банке, спросите консультанта на сайте в режиме онлайн или позвоните по телефону горячей линии оператору – сможете ли вы, взять кредит как индивидуальный предприниматель на авто.

Говоря откровенно, можно смело заявить, что у индивидуального предпринимателя в силу его, так сказать, двоякого статуса, имеется намного больше возможностей получить кредит на покупку авто, чем у среднестатистического российского гражданина. Предлагаем рассмотреть доступные варианты.

Кредиты физическим лицам ИП

Как мы уже говорили выше, большинство финансовых учреждений не прописывают в условиях кредитования, имеет ли возможность индивидуальный предприниматель воспользоваться определенным видом кредита или данный продукт недоступен для него. Здесь необходимо детально изучить условия кредита индивидуальному предпринимателю или отдать предпочтение «облегченной схеме» получения автокредита – по двум документам.

Существенная доля банков предлагает оформить кредит индивидуальным предпринимателям на авто лишь при наличии водительского удостоверения и/или паспорта. Их не интересует справка, подтверждающая ваш уровень доходов, и где вы трудитесь. Бесспорно, это отличный вариант для предпринимателя, который хочет обзавестись транспортным средством в кредит.

Хотя здесь есть один «пунктик»: требования по первоначальному взносу в данной ситуации будут намного жестче. Но это не всегда так. К примеру, КредитЕвропаБанк предлагает воспользоваться автокредитом, как работающим физическим лицам, так и индивидуальным предпринимателям – причем, на одинаковых условиях. Сумма кредитных средств может достигать 4500 000 рублей, а размер первоначального взноса равняется 10%. Потребитель имеет право сумму по страховке КАСКО и дополнительному оборудованию включить в тело самого кредита.

В зависимости от того, какую программу кредитования вы выбрали, будет установлена ставка по процентам. Также она напрямую связана со сроком, на который будет предоставлен кредит и размером первоначального взноса. Максимальный срок кредитования в данном финансовом учреждении составляет 5 лет. Процентная ставка в разных программах варьируется от 16% до 31%. В КредитЕвропаБанке предлагают 11 программ, причем, в эту цифру не включаются специальные программы, разработанные совместно с автосалонами.

Индивидуальному предпринимателю для оформления кредита нужно собрать следующий пакет документов:

- Паспорт.

- Свидетельство о государственной регистрации в качестве индивидуального предпринимателя.

- Водительское удостоверение.

- Свидетельство о присвоении ИНН.

- Налоговую декларацию за последний отчетный период.

Следует добавить, что если вы предоставили «нулевую» (пустую) декларацию, ожидать можно лишь одного – отрицательного решения в выдаче кредита. Отказ будет по той причине, что декларация является единственным документом, подтверждающим ваш доход.

Отметим, что автокредит в КредитЕвропаБанке индивидуальный предприниматель может взять, как на покупку коммерческого транспорта, так и легкового. Вдобавок, банк сотрудничает с такими производителями: FAW, KIA, LADA, UZ, Lifan, Daewoo, Hyundai, Mitsubishi по покупке автомашин. Это дает возможность получить более выгодные условия кредитования и оптимальные условия покупки.

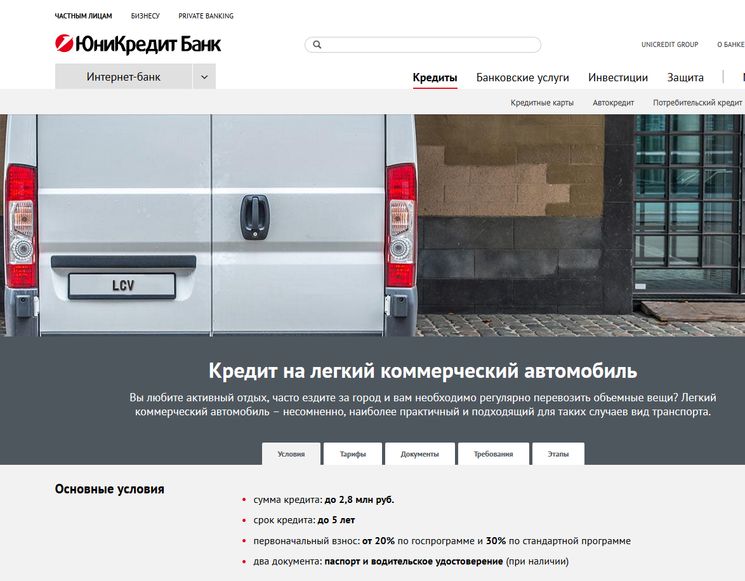

У ЮниКредит Банка сходные условия получения автокредита и вам не нужно заниматься утомительным сбором пакета документов. Достаточно иметь при себе два документа – водительское удостоверение и паспорт. Делаем вывод, что для индивидуального предпринимателя, у которого данные документы имеются, не будет проблематично получить автокредит.

Когда вы внесете 10% стоимости машины, то срок кредитования может быть до 7 лет. Вы имеете право рефинансировать автокредит, который был взят ранее. Также как и КредитЕвропаБанка, многие производители ТС предлагают выгодное сотрудничество, дающее возможность купить заветную машину на льготных условиях.

Но в идеале брать автокредит оптимально, так как если кредит вы берете как физическое лицо, то в ряде ситуаций позволительно воспользоваться государственной программой льготного автокредитования. Данная программа позволяет компенсировать часть процентной ставки по кредиту. С юридическими лицами данная кредитная программа не работает.

Получение кредита юридическим лицом

Многие финансовые учреждения, выяснив, что вы являетесь индивидуальным предпринимателем, будут рассматривать это как кредит, который вы хотите взять в связи с осуществлением коммерческой деятельности как юридическое лицо.

По этой причине вас могут направить в отдел обслуживания юридических лиц или предложат оформить заем на юридическое лицо.

Давайте разберемся в положительных и отрицательных моментах оформления кредита на индивидуального предпринимателя, как на юридическое лицо?

Если рассматривать с одной стороны, то плюс заключается в том, что по целевым кредитам юридическим лицам в виде приобретаемого ТС кредитные проценты как правило ниже, чем по стандартным программам автокредитования для граждан. Но здесь есть одно условие – залог необходимо оформить надлежащим образом.

Вдобавок, некоторые финансовые учреждения, сотрудничая со своими клиентами-автосалонами, могут предложить приобрести транспортное средство по более интересным схемам.

Если рассматривать проблему с другой стороны, то список документов, требующихся для получения автокредита на индивидуального предпринимателя, как на юрлицо, будет существенно больше. Вот список документов:

- Традиционно понадобится паспорт.

- Свидетельство о постановке на учет в налоговом органе, то есть ИНН.

- Может понадобиться «свежая» выписка из ЕГРИП.

- Свидетельство о государственной регистрации в качестве ИП.

Всю свою финансовую историю нужно будет «оголить». В обязательном порядке налоговую отчетность за последний календарный год нужно предоставить. Будет отлично, если вы работаете по упрощенной схеме налогообложения – в этом случае вам хватит одной декларации.

Если вы уже пользовались ранее заемными средствами банка, и ваше кредитное прошлое не омрачено негативными моментами, вы в любое время имеете возможность оформить по стандартным вариантам кредитования дополнительный заем. В данной ситуации на это у вас уйдет намного меньше времени, чем в случае оформления в другом финансовом учреждении кредита «с нуля».

Когда вы посетите банк, вас спросят причину, почему вы не оформляете кредит в том финансовом учреждении, в котором у вас открыт расчетный счет? Ответим прямо, что сначала лучше попробовать получить заем в том банке, где открыт р/с. Здесь есть существенные плюсы: пакет документов будет меньше, да и лишних вопросов задавать не будут.

Хотим добавить – не игнорируйте так называемые «витрины залогового имущества» и «магазины залогов» у банков. Это объекты, так сказать «отобранные» банком у неблагонадежных заемщиков, которые не платят по своим счетам. Банки в этом случае заинтересованы как можно скорее реализовать залоговое имущество и погасить свои издержки. Для тех, кто хочет выкупить у банков бывшие залоги, в большинстве случаев предлагаются более интересные условия кредитования.

В каком банке лучше взять кредит на авто предпринимателю

Мы собрали для вас ряд интересных банковских предложений, среди которых вы можете выбрать самый оптимальный вариант.

| Банк | Предложения |

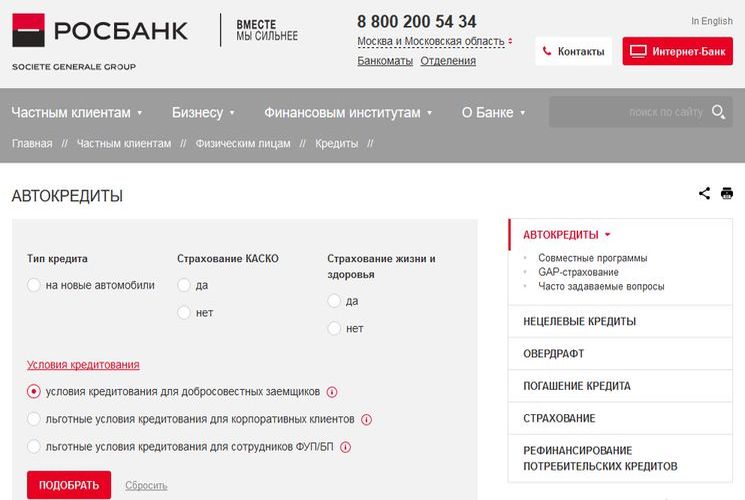

| Росбанк | Для потребителей есть две программы кредитования на покупку автомобиля индивидуальным предпринимателем: это Авто-классика и Авто-экспресс. Размер первоначального взноса может находиться в пределах от 10% до 20% от первоначальной стоимости машины. В зависимости от платежеспособности вашего бизнеса ставка по процентам составляет от 9,5%. Вам доступна по максимуму сумма кредита в 9 000 000 рублей. Техника, которая была куплена, будет выступать в качестве обеспечения по займу. Следует учитывать, что это может быть как специальная техника, так и автомашины для личных потребностей или для использования в коммерческих целях. Для ИП есть еще одно обязательное требования – поручительство супруги. |

| Альфа-Банк | У данного финансового учреждения не имеется специальных программ кредитования на покупку транспортного средства. Основная часть – это типовые программы кредитования бизнеса на общих условиях. И банку нет никакой разницы на какие цели кредит будет взят. По таким программам процентные ставки достаточно высокие по причине оперативной выдачи и отсутствия обеспечения. Если вы готовы предоставить машину в качестве залога, то вы сможете сэкономить на ставке по процентам – с банком в этом случае следует в индивидуальном порядке обсудить условия кредитования. |

| ВТБ 24 | Данный банк предлагает кредитную программу «Бизнес-экспресс. Целевой». Вы можете взять заем на цели приобретения автотранспорта или оборудования в сумме до 4 миллионов рублей. Доступный срок – до пяти лет. Ставка по процентам составляет 14,5% годовых. |

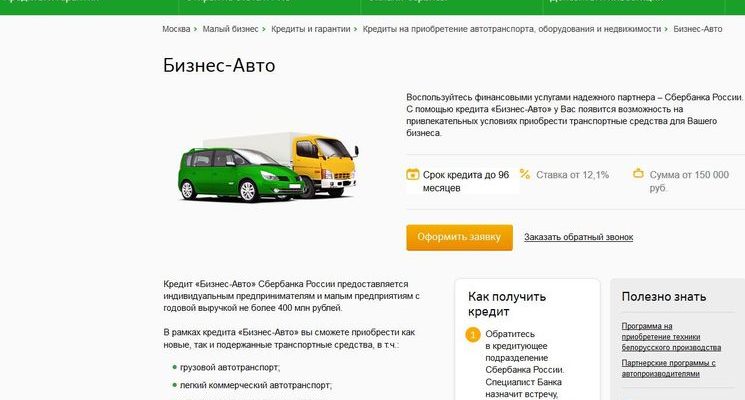

| Сбербанк | Данное финансовое учреждение специально для малого бизнеса разработало кредитную программу под названием «Экспресс-Авто». По данному кредитному продукту можно получить заем на покупку коммерческого, легкового и грузового автотранспорта. Вдобавок, можно приобрести специальную технику различного назначения. Сюда включают полуприцепы и прицепы. Срок оформления кредита составляет три дня. Вам доступна сумма в размере 5 миллионов на срок до 5 лет. Ставка по процентам находится в пределах от 16,5% до 17,5% годовых. Ставка зависит от срока, на который берется заем, а также от размера первоначального взноса. Минимальный первый взнос составляет 10%. |

Заостряем внимание, что когда мы готовили данный материал, в Сбербанке «работала» акция, которая называлась «Автокредит под 0% процентов». Суть данной схемы заключается в том, что в салоне-партнере банка вы оформляете заем по условиям акции (понятное дело, покупаете машину в данном салоне). Платить проценты по кредиту будет нужно, но на сумму процентов, которые требуется уплатить, магазин дает вам скидку. Если рассматривать данный момент с математической точки зрения, проценты по кредиту вам платить не придется! Число производителей, являющихся партнерами, довольно широкий: ГАЗ, Audi, Citroen, Cadillak, Ford, KIA, Opel, SEAT, ZAZ, Jaguar, Chevrolet, Hyundai, Land Rover, Skoda, Peugeot, Mercedes-Benz.

Теперь осталось дело за малым – выбрать подходящую в вашем случае кредитную программу и купить желаемое авто.