Ипотечное страхование – это комплекс мер, которые направлены на обеспечение гарантий банка, в какой-то степени защищающий заемщика и обеспечивающий ему возможности оплачивать взятый заем, а также ограждающий от рисков утраты приобретаемого жилья в случае проблем с «юридической чистотой» недвижимости.

В данной статье мы разберем следующие вопросы: кому выгодно страхование ипотечного кредита, и в каких ситуациях оно применимо.

- Страхование ипотечного кредита как имущества залога

- Стоимость ипотечного страхования

- Страховой случай в ипотечном страховании

Страхование ипотечного кредита как имущества залога

На законодательном уровне в обязанности заемщика при получении ипотеки входит страхование квартиры, то есть имущества залога. Но банкам свойственно минимизировать возможные риски, к чему они стремятся в своей работе. Как вы знаете, ипотека – это кредит с минимальной процентной ставкой на максимальную сумму.

Страхование титула (квартиры), если смотреть в суть проблемы, требуется только в первые три года после того, как был заключен договор. Это связано с тем, что срок исковой давности по оспариванию сделки купли-продажи составляет три года в случае наступления непредвиденных ситуаций. Нужно понимать, что здесь идет речь не только о вторичном жилье.

[offerIp]Ипотечное страхование распространяется также на квартиры в строящихся домах – новостроях. Но здесь никто не застрахован от подводных камней. В первую очередь, это двойная перепродажа квартиры, а во втором случае – может наступить банкротство застройщика, и дом не будет сдан.

Все же, ипотечное страхование взаимовыгодно, и когда клиент не принимает данное условие, его могут ждать завышенные процентные ставки. Если разбирать сторону заемщика, оформляющего ипотеку, то они заинтересованы в том, чтобы в случае их смерти квартира не отошла к банку. Именно по этой причине граждане отдают предпочтение ипотечному страхованию жизни.

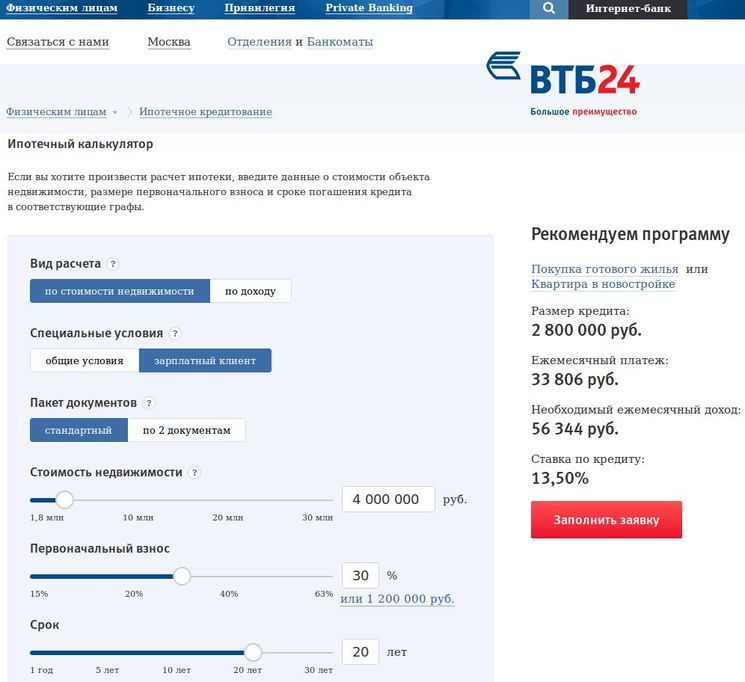

Стоимость ипотечного страхования

Несмотря на то, что разговор ведется о различных видах страхования (здоровья, титула, жизни), говорить об отдельных тарифах страхования ипотечного кредита для каждого из них не приходится. В большинстве случаев, финансовые учреждения предлагают комплексный тариф – от 0,5% до 1% и выше от суммы ипотеки.

Конечно же, вы вправе выбрать отдельные виды ипотечного страхования вне предлагаемого банком пакета, но практика показывает, что это идет к существенному увеличению затрат.

Размер тарифа ипотечного страхования, который предлагается заемщику, связан со многими обстоятельствами. Среди них следующие:

- Где конкретно покупается жилье: в хрущевке, сталинке, брежневке, в строящемся доме, в идущем под снос жилье.

- Большую роль оказывает личность заемщика. К примеру, это может быть женатый человек 30 лет, работающий на государственном предприятии или гражданин пенсионного возраста, которому осталось доработать до пенсии всего 5 лет.

Страховой случай в ипотечном страховании

При наступлении страхового случая должник или его представитель обязан направить в страховую компанию и в банк уведомление. Несмотря на то, что согласно условиям ипотечного страхования получателем дохода является финансовое учреждение, нужно не снимать руку с пульса.

Понятное дело, что постоянно ходить в страховую компанию и узнавать детали выплат, нет надобности. Но не лишним будет проверить факт, что выплаты все же осуществляются.

В случае если страховая компания отказывается от выплат по ипотечному страхованию в случае наступления страхового случая, нужно действовать решительно – обращаться в суд для решения проблемы.

Если в момент подписания договора ипотечного кредитования потребитель утаил о страховщика факты, которые косвенным или прямым образом могли привести к наступлению страхового случая, не стоит ждать от судебного органа власти удовлетворения иска.