Налоговый вычет по ипотеке – отличная возможность, которая дается плательщикам налогов для частичной компенсации затрат на покупку своей жилой недвижимости или для использования ипотечного займа с этой же целью. Давайте подробнее рассмотрим, каким образом получить имущественный налоговый вычет по ипотеке в 2020 году и какие документы при этом потребуется предъявить.

В данной статье мы детально разберемся, кому положен налоговый вычет по ипотеке, что он собой представляет, и каким образом получить имущественный налоговый вычет по ипотеке.

- Что представляет собой налоговый вычет

- Кто имеет право на получение имущественного вычета

- Налоговый вычет по ипотечному кредиту в 2020 году

- Получение имущественного налогового вычета по ипотеке

- Возвращение процентов по ипотечному займу

- Особенности налогового вычета по ипотечному кредитованию

- Получение вычета через работодателя или налоговую

- Документы для оформления налогового вычета по ипотеке

- Причины для отказа оформления имущественного вычета

- Имущественный вычет когда в ипотеку покупается жилья на ребёнка

- На что обратить внимание при оформлении налогового вычета при ипотеке

- Пример как рассчитывается налоговый вычет при ипотеке

Что представляет собой налоговый вычет

Сначала следует определиться, как следует трактовать понятие налоговый вычет. Речь ведется об уменьшении налоговой базы (в частности, всех доходов человека, с которых производится выплата НДФЛ) при расчете налога на конкретную сумму, в результате чего в том году, за который гражданин изъявил желание получить вычет он:

- Получает возврат излишне уплаченного НДФЛ из бюджета. Это вычет за предшествующие годы

- Либо не платит НДФЛ в том случае, если разговор ведется о вычетах на будущее время

Налоговый имущественный вычет предоставляется и в том случае, если речь идет о покупке жилой недвижимости. Вдобавок, по договору ипотечного кредитования гражданин имеет право запустить процесс оформления вычета на проценты, уплаченные согласно договору.

Заострим внимание, что данный вычет за один год с самого начала не имеет права превышать сумму налога на доходы, которую гражданин уплатил за конкретный временной отрезок. Следует отметить, что сумма, подлежащая возмещению, может быть разделена. Это может произойти по той причине, что возвратная сумма не должна быть больше той, которую работающий человек уплатил в виде налога на полученные им за год доходы. Разговор идет о том, что если за период, в который была осуществлена покупка жилой недвижимости, с доходов гражданина было удержано и перечислено подоходного налога на сумму, равняющуюся 50 000 рублям, а сумма вычета превышает ее, то первом этапе вы можете рассчитывать на выплату, лишь 50-ти тысяч рублей. И только в последующие годы можно претендовать на получение оставшихся средств и только в том случае, если их остаток опять не будет больше размера налога на доходы, уплаченного гражданином.

[offerIp]Нужно отметить, что имущественный вычет в данном случае гражданин может получить лишь один раз за всю жизнь. Но на недвижимость, которая была приобретена после 1 января 2014 года можно оформить вычет на строительство или приобретение второго жилого помещения при условии, что первый вычет на приобретение жилья был получен на сумму меньше максимально возможной суммы вычета, установленной на законодательном уровне: вычет, полученный раньше и оформленный вновь, в совокупности не могут быть больше максимального вычета, составляющего 2 миллиона рублей.

Кто имеет право на получение имущественного вычета

На частичное возмещение уплаченного дохода на налоги имеют право граждане, которые осуществляют трудовую деятельность по гражданско-правовому или трудовому договорам и которые уплачивают налог на доходы физических лиц по 13-ти процентной ставке от размера заработной платы. Заостряем внимание, что граждане, которые получают разделенную на две составляющие зарплату, а именно «белую» и «черную», уплачивают подоходный налог лишь с чистого заработка.

Если говорить об индивидуальных предпринимателях, использующих в своей хозяйственной деятельности упрощенную систему налогообложения, или как ее называют «упрощенку», или «вмененку», или «патентную систему», то данные лица в автоматическом режиме лишаются права на получение имущественного вычета.

Налоговый вычет по ипотечному кредиту в 2020 году

Существенную долю граждан интересует вопрос, относительно суммы выплат, которую возможно получить. Здесь важно понимать, что при расчете вычета во внимание берется стоимость жилья, приобретенного по ипотеке по факту, которая не превышает отметку в 2 миллиона рублей. Другими словами, если вы покупаете недвижимость элитного класса, имеющую высокую цену, то выплата будет рассчитана в пределах двух миллионов рублей, а не согласно фактической стоимости жилья. Сумма, которая будет свыше упомянутых 2 млн. рублей, никаким образом не будет учтена при расчете.

Следует оговорить, что налоговый вычет может быть получен и в том случае, если покупка недвижимости была осуществлена давно, но в этом случае сумма выплаты ощутимо уменьшится. Здесь разговор ведется о том, что для частичной компенсации доли выплаченного налога считается сумма, равная 1 миллиону рублей для жилой недвижимости, приобретенной до 2008 года. И эта сумма является максимальной.

Заострим внимание, что на законодательном уровне никаких ограничений по времени относительно получения налогового вычета не предусмотрено. То есть, вернуть переплаченный 13-процентный налог гражданин имеет право с момента получения документа, который подтверждает осуществление вами оплаты. Это может быть кассовый чек или иной документ.

По той причине, что максимальный срок возврата денежных средств из бюджета и перерасчета НДФЛ равняется трем годам, вы вправе обратиться за вычетом либо на будущие годы, либо за прошедшие три календарных года. Если речь идет о будущих периодах, то до того момента, как вычет в пределах максимального порога будет израсходован в полном объеме.

Получение имущественного налогового вычета по ипотеке

Если речь ведется о возвращении денежных средств, которые были направлены на погашение ипотечного займа, то нужно понимать, что данное право появляется у гражданина с того момента, когда будут предоставлены официальные бумаги. Среди них:

- Документы, которые подтверждают существование приобретенной жилой недвижимости по факту, как и собственнических прав на нее. Ими могут выступать договоры купли-продажи, акты приема-передачи жилья, свидетельства о праве собственности на объекты недвижимости.

- Подтверждающие факт оплаты за купленную недвижимость документы. Это могут быть расписки, банковские поручения, чеки и прочее.

Возвращение процентов по ипотечному займу

Нельзя проигнорировать и имеющуюся особенность предоставления налогового вычета, заключающуюся в том, что частично возместить затраты можно не только в связи с покупкой жилой недвижимости, но и за уплаченные проценты по кредиту.

Максимальный размер процентов, на которые вы имеете право получить вычет, составляет 3 миллиона рублей.

Соответствующий вычет на проценты можно оформить во время получения любого целевого кредита или процентного займа, целью которого является:

- Приобретение земельного надела под готовым домом

- Или с разрешенным использованием под индивидуальное жилищное строительство

- Рефинансирование целевого жилищного кредита

- На строительство дома

Особенности налогового вычета по ипотечному кредитованию

Говоря о том, каким образом получить имущественный налоговый вычет по ипотеке в 2020 году, следует понимать, что вычет граждане имеют право оформить лишь после того, когда начали уплачивать проценты по кредиту или займу, так как только лишь наличие платежных документов, которые подтверждают факт уплаты процентов, может выступить основанием для запуска этого процесса. По этой причине и вычет будет предоставлен на сумму процентов, уплаченных в отчетном году. Этот момент заемщик сумеет подтвердить документами, обратившись к работодателю за получением вычета и в ИФНС.

В случае частичной оплаты процентов за счет какой-то субсидии (к примеру, жилищный сертификат или материнский капитал), вычет на данную сумму предоставлен не будет.

Получение вычета через работодателя или налоговую

Распространенным способом получения налогового вычета является личное обращение заинтересованного лица в налоговую инспекцию, которая располагается по месту его проживания. При себе нужно иметь заявление о предоставлении налогового вычета и необходимый пакет документов, который требуется в данном случае.

Вторым вариантом получения налогового вычета при покупке жилья в ипотеку является получение вычета у работодателя, хотя в налоговый орган все-таки придется съездить. Получив уведомление из налоговой сотрудник должен предоставить этот документ работодателю, который со своей стороны при начислении заработной планы не будет удерживать налог с доходов, которые получает наемный работник. Это в определенной степени повысит ежемесячный доход работника.

Документы для оформления налогового вычета по ипотеке

Чтобы получить налоговый вычет гражданину следует обратиться в налоговый орган, имея при себе такой пакет документов:

- Заявление установленной формы о выплате вычета и декларацию, заполненную по форме 3-НДФЛ

- Паспорт гражданина РФ

- Справку формы 2-НДФЛ, подтверждающую уплату налога на доходы, которые были получены

- Документы, подтверждающие понесенные по факту расходы в связи с тем, что была осуществлена покупка жилой недвижимости

Упомянутый выше пакет документов следует сдать в соответствующее отделение налогового органа, после чего остается лишь ждать решения либо об отказе в выделении денег, либо о переводе финансовых средств.

Причины для отказа оформления имущественного вычета

Обязательно нужно заострить внимание на том факте, что не всегда налоговый орган принимает положительное решение о предоставлении имущественного вычета. На законодательном уровне устанавливается перечень оснований, согласно которым гражданина может ожидать отрицательное решение о предоставлении вычета:

- Если покупка недвижимости, являющейся собственностью заявителя согласно документам, представленным в налоговый орган, осуществлена за счет другого лица, то есть заявитель не понёс личные расходы при покупке недвижимости. Иными словами, квартира была оплачена другим человеком.

- Собран недостаточный пакет документов, необходимый для предоставления имущественного вычета. В документах, предоставленных налоговому органу, содержатся недостоверная информация. В частности это касается размера выплаченного налога на доходы физических лиц.

- В ситуациях, когда заявитель уже ранее обращался за предоставлением вычета, и выплата была начислена в максимально возможном размере, и соответствующие денежные средства уже выплачены.

- Если жилая недвижимость была куплена у лиц, находящихся во взаимозависимом состоянии. К данной категории лиц можно отнести: детей, близких родственников заявителя, супруга, работодателя, прочих лиц, которые во взаимоотношениях с заявителем имеют взаимный интерес.

Согласно действующего налогового законодательства во всех этих случаях в предоставлении имущественного налогового вычета заявителю будет отказано!

Имущественный вычет когда в ипотеку покупается жилья на ребёнка

Всем известен факт, что родителя являются законными представителями своих детей, до того момента, как они пересекут черту совершеннолетия. Также до 18-тилетнего возраста на родителях лежит обязанность по содержанию своих детей. Вдобавок, им предоставляется возможность в пользу своих детей покупать как недвижимое, так и движимое имущество.

Если вы купили своим детям, которые не достигли совершеннолетия, жилую недвижимость, то факт нахождения в ней доли вашей собственности (то есть, непосредственного покупателя), не оказывает влияния на предоставлении имущественного вычета.

Это означает, что вы имеете законное право рассчитывать на получение имущественного вычета с покупки жилья, в том числе и при ипотечной сделке. Имущественный вычет при приобретении жилья в собственность ребенка по ипотеке ограничен такими же лимитами как и при оформлении вычета в обычной ситуации, то есть 13% с 2 000 000 рублей собственных средств +13% от 3 000 000 рублей ипотечных платежей.

На что обратить внимание при оформлении налогового вычета при ипотеке

На налоговый вычет по ипотечному кредиту вы имеете право претендовать в случае, если вы купили недвижимость или получили жилье по договору мены с доплатой, финансируемой за счет заёмным средств по программе ипотечного кредитования.

Помните, что в первом случае сумма вычета будет равноценна стоимости жилья (не более чем 2 миллиона рублей). Во втором случае вычет полагается лишь на разницу доплаты за жилое помещение, которое было выменяно, если она была. Чтобы в данной ситуации было возможным оформить вычет, следует подтвердить факт имеющейся доплаты. Иными словами, доказывается необходимость внесения дополнительных средств по факту при мене жилой недвижимости. Это условие в обязательном порядке должно быть обозначено в договоре мены, при этом факт действительного внесения финансовых издержек тоже нужно доказать – это можно сделать с помощью платежного поручения или расписки.

В случае приобретения объекта незавершенного строительства, вы тоже не утратите право на получение имущественного вычета. Когда будет определяться сумма понесенных расходов, необходимо просчитать не только сумму выплат за сам объект недвижимости, но и расходы, которые связаны с внутренней отделкой помещений. Важно отметить, что у вас будет право на вычет лишь в том случае, если в договоре купли-продажи будет ссылка на тот факт, что помещение реализовывается без внутренней отделки. Затраты, понесенные в связи с покупкой строительных материалов на внутренние работы, а также наем рабочей силы для осуществления ремонтных работ, в обязательном порядке должны иметь фактическое подтверждение. Для этого следует иметь при себе чеки и договоры с работниками.

Заостряем внимание, что Министерство Финансов уже высказало своё мнение по данному вопросу, согласно которому некоторые работы не относятся к расходам, которые считаются отделочными, и по этой причине они не должны представляться к налоговому вычету. Это следующие работы:

- Монтаж электропроводки;

- Установка сантехники;

- Монтаж встроенной техники для кухни.

В случаях, когда жилой объект недвижимости куплен в равную долевую собственность, законным правом на получение вычета будут наделены все собственники. В большинстве случаев такая покупка осуществляется со вторым супругом. В случае оформления части недвижимости в собственность граждан, не достигших совершеннолетия, родители будут наделены правом на получение вычета, но только при выполнении следующего условия – имущество было оплачено ими.

Пример как рассчитывается налоговый вычет при ипотеке

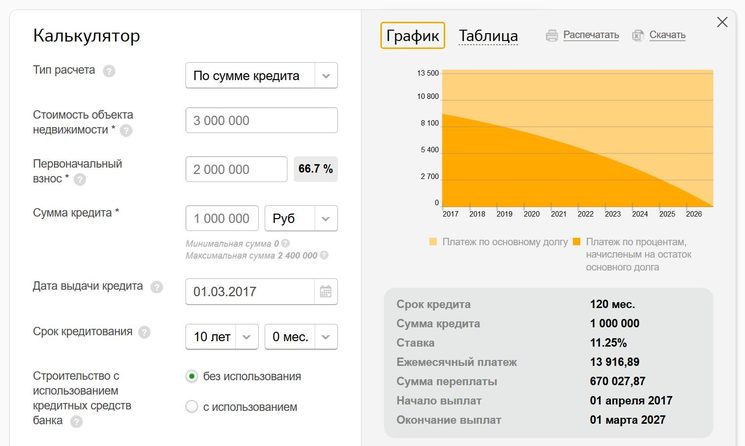

К примеру, вы приняли решение купить в собственность помещение для жилья, стоимость которого составляет 3 миллиона рублей. Недвижимость вы собираетесь купить за счет собственных средств в размере 2 000 000 рублей и полученного ипотечного кредита в 1 000 000 рублей, который согласно договору заключен на срок в 10 лет. За это срок, к примеру, вы заплатите процентов по кредиту на сумму в 1,67 миллиона рублей, если оформите ипотечный кредит в Сбербанке по программе «Приобретение готового жилья», работающей при покупке квартиры, жилого дома или иного жилого помещения на вторичном рынке недвижимости.

Редко зарплата среднестатистического гражданина России дает возможность вернуть максимально возможный налоговый вычет за потраченные на приобретение жилой недвижимости собственные средства одномоментно или даже за одни год.

В обычной ситуации вы, являясь плательщиком налогов на доходы физических лиц, вправе оформить два вычета:

- Налоговый вычет с потраченных средств на приобретение жилой недвижимости (максимум до 13% от 2 000 000 рублей).

- Налоговый вычет с ипотечных платежей (максимум до 13% от 3 000 000 рублей платежей по ипотеке).

Первый вычет на покупку жилья вычет будет предоставлен в размере 13% от 2 миллионов рублей, то есть вы получите 260 000 рублей – это максимальная сумма вычета при приобретении недвижимости. Без сомнения, данный вычет можно будет «выбирать» в течение нескольких отчетных налоговых периодов, то есть хоть за три года, хоть за пять, хотя если у вас большая зарплата, то может вы и за год сможете «выбрать» весь налоговый вычет.

За тот год, на который оформляется вычет, налоговая база (заработная плата и прочее) будет уменьшаться на сумму вычета. К примеру, у гражданина заработная плата составляет 40 000 рублей в месяц, то есть в год получается 480 000 рублей. Плательщику налогов возвратят весь налог, который был уплачен в течение 12 месяцев, то есть, 13% от 40 000 * 12 месяцев, что составляет 62 400 рублей, так как сумма вычета при приобретении жилья больше суммы налога, и это означает, что налоговая база сокращается до нулевого значения. Повторяем, что если сумма не использована за год, то на нее можно оформить вычет в следующем году и далее, то есть до того момента, как сумма вычета не будет «выбрана» в полном объеме. То есть при зарплате в 40 тысяч рублей в месяц максимальный налоговый вычет вы будете «добирать» более 4 лет.

Второй возможный налоговый вычет при оформлении ипотеки предоставляется в сумме 13% с ипотечных процентов, то есть в нашем примере 13% с 1 670 000 рублей (то есть с фактически потраченных вами средств на оплату ипотечных процентов). Помните, что максимальная сумма, которую можно будет получить по налоговому вычету при ипотеке, составляет 13% от 3 миллионов рублей платежей по ипотеке.