Центральный Банк Российской Федерации 15 сентября 2017 года опубликовал аналитический прогноз-проект «Основные направления единой государственной денежно-кредитной политики на 2018 год и период 2019 и 2020 годов» в котором прогнозируется, что в 2018-2020 санкции против РФ сохранятся, но их влияние на российскую экономику ослабнет.

«Последовательная и согласованная стабилизационная политика последних лет позволила преодолеть острую фазу кризиса, предотвратить угрозу для финансовой стабильности, а также создать условия для более раннего, чем прогнозировалось, возобновления экономического роста и снижения инфляции до целевого уровня 4%. Макроэкономическая стабильность, безусловно, будет важным фактором успешного экономического развития и в дальнейшем. Но для того, чтобы оно было устойчивым и сопровождалось долгосрочным улучшением благополучия российских граждан, необходимы дальнейшие усилия, направленные на преодоление структурных проблем. Только активные шаги в направлении диверсификации российской экономики, преодоления ее сырьевой зависимости, повышения эффективности управления на всех уровнях как в частном, так и в государственном секторе, обновление основных фондов и инфраструктуры, внедрение новых технологий позволят снизить уязвимость России к колебаниям внешнеэкономической конъюнктуры, повысить производительность труда и перейти к модели экономического развития, основанной на внутренних источниках развития. Для ответа на поставленные вызовы все большее значение будут приобретать создание эффективных механизмов объединения частных и государственных усилий, направленных на решение структурных проблем, а также тесная координация действий всех государственных институтов, включая Банк России.»

— говорится в проекте ЦБ.

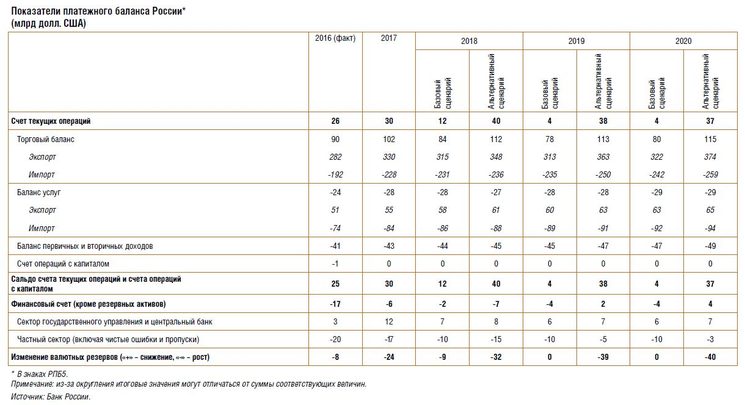

Центробанк оценивает внешнеэкономические условия для России на прогнозном горизонте 2018-2020 годов следующим образом:

В части внешних условий среднесрочный прогноз строится на предпосылке о том, что внешнеэкономические факторы не будут оказывать значимой поддержки российской экономике, оставаясь ключевым источником неопределенности, в том числе с учетом геополитического фона. Банк России предполагает сохранение международных финансовых санкций на всем прогнозном горизонте. Их сдерживающее влияние продолжит ослабевать с учетом уже произошедшей адаптации к ним российских реального и финансового секторов. Вместе с тем в этих условиях большое значение должны иметь внутренние источники развития, в том числе усиление механизмов перераспределения финансовыми институтами имеющихся долгосрочных внутренних ресурсов. Банк России, в свою очередь, продолжит уделять большое внимание повышению устойчивости банковского и финансового секторов в целом, развитию национальной платежной системы, обеспечивая их способность обслуживать экономические отношения при любых изменениях внешней условий. Учитывая заявления международных партнеров о возможности дальнейшего ужесточения финансовых санкций в отношении России, Банк России проводит анализ стрессовых сценариев для оценки возможных эффектов и способности адаптации к ним финансового сектора, публикуя результаты в специальных тематических документах.

По ожидаемым сценариям макроэкономического развития России и её денежно-кредитной политики в 2018-2020 года проект, опубликованный Центральным Банком утверждает:

«Привлекательность вложений в активы стран с формирующимися рынками, а также в рублевые активы сохранится в 2018-2020 годах. По заявлениям крупнейших центробанков, в условиях отсутствия существенного инфляционного давления и умеренных темпов роста глобальной экономики планеты нормализация их денежно-кредитной политики будет происходить постепенно. В частности, ФРС США планирует медленно повышать процентную ставку и поэтапно сокращать свой баланс, прекращая реинвестировать поступления от погашаемых ценных бумаг. ЕЦБ намерен анонсировать подходы к сворачиванию нестандартных мер осенью 2017 года. Ожидается, что они также будут иметь постепенный, растянутый во времени характер. На этом фоне уровень процентных ставок на мировых финансовых рынках будет оставаться относительно низким, с тенденцией к плавному повышению. В этих условиях и при отсутствии непредвиденных шоков потоки портфельных инвестиций будут в основном направлены в страны с формирующимися рынками, а премии за риск на их активы, в том числе рублевые, будут в среднем сопоставимы с уровнем 2017 года.»

При этом в докладе ЦБ допускается волатильность мировых финансовых рынков под влиянием геополитики:

«Не исключено возникновение эпизодов временной волатильности мировых финансовых рынков и потоков капитала под влиянием как экономических, так и геополитических факторов. При этом российские активы будут оставаться одними из наиболее привлекательных для вложений среди стран с формирующимися рынками, учитывая невысокий уровень государственного долга, достигнутую стабилизацию экономический ситуации, в том числе мерами макроэкономической политики, переход к положительным темпам роста экономики и снижение инфляции. Принимая решение по ключевой ставке, Банк России продолжит учитывать ее влияние на динамику курса рубля, относительную привлекательность рублевых активов, интенсивность и направление потоков капитала, в том числе оценивая, чтобы их движение не создавало рисков для финансовой стабильности в случае действия непредвиденных факторов. Структура внешнеторговых отношений России существенно не изменится на прогнозном горизонте. При этом сохранится неоднородность тенденций по странам с развитыми и формирующимися рынками.»

Анализируя мировые продовольственные рынки ЦБ отмечает, что: «С учетом сдержанного восстановления экономической активности в мире и политики центральных банков, направленной на сохранение ценовой стабильности, динамика внешней инфляции не станет фактором дополнительного инфляционного давления в России. Что касается мировых продовольственных рынков, то, ориентируясь на прогнозы международных организаций, Банк России закладывает небольшое повышение цен на них, не создающее угроз отклонения внутренней инфляции от целевого уровня. В случае возникновения локальных ценовых всплесков на указанных рынках Банк России будет учитывать масштаб их влияния на динамику инфляции и инфляционных ожиданий.»

Подозреваю, что антирусские санкции со стороны США и Западной Европы будут всегда, вне зависимости от того кто у нас будет президент, какой будет политический строй и тд. Запад видит в нас не партнеров и даже не конкурентов, он видит в России угрозу, причем Экзистенциальную угрозу!