Для большинства граждан России, да и других стран, имеющих финансовые накопления, единственным способом уберечь капитал от инфляции, то есть от обесценивания и попытаться при этом получить прибыль, является депозит, то есть банковский вклад на определенный срок, либо вклад до востребования. В этой публикации мы рассмотрим важные аспекты заключения договора банковского вклада, вы узнаете, что представляет собой этот документ, каковы права и обязанности вкладчика и банка.

Договор банковского вклада — это определенный тип гражданско-правового соглашения, год за годом не теряющий своей популярности, позволяющий гражданам защитить свои денежные средства от инфляционных процессов, риска кражи наличных, позволяющий получить доступ к финансам из разных мест, и при этом еще и получить определенную прибыль.

Что такое договор банковского вклада согласно гражданского права?

Давайте заострим внимание на том, что же представляет собой договор банковского вклада — это своего рода правоведческая доверенность, оформленная документально, на основании которой банковская организация получает от вкладчика или на его имя денежную сумму, принимая на себя обязательства определенный период времени, уплачивать доход по вкладу в виде процентов. При этом банк обязан возвратить вклад в срок, прописанный договорным соглашением, не нарушая указанных в нем условий.

Если обратиться к Гражданскому кодексу России, то в главе 44 (со статьи 834 по ст. 844) можно ознакомиться с важными нюансами правового регулирования прав и обязанностей сторон по договору банковского вклада. Данная глава так и называется — «Банковский вклад». Определенные законодательные нормы содержат отсылки к главе 45 Гражданского кодекса, которая регламентирует вопросы, связанные с банковским счетом.

Согласно озвученному Гражданским кодексом понятию банковского вклада, участниками данного договора выступают:

- Вкладчик, то есть сторона-инвестор, которой может быть организация или физическое лицо (гражданин), на имя которого оформляется вклад.

- Кредитная организация, например банк.

Если говорить о гражданах, выступающих инвесторами по договору банковского вклада, то согласно ст. 37 законодательного акта №395-1, ими могут выступать:

- Российские граждане;

- Лица, не имеющие гражданства;

- Граждане иностранных государств.

Эти категории граждан обладают свободным волеизъявлением в выборе банка, и при желании размещают свои денежные сбережения сразу в нескольких банковских организациях.

Следует знать, что граждане подросткового возраста, достигшие 14 лет, имеют право лично управлять своими денежными вкладами, а младшие дети, не имеющие паспорта, вправе оперировать сбережениями через законных опекунов и представителей.

Вдобавок, если в качестве инвестора выступает физическое лицо, договор банковского вклада будет публичным, то есть это будет документ, который подписывается с каждым обратившимся в банк гражданином.

Какие обязательства и полномочия согласно договору и закону есть у банка

Учитывая ситуацию, что на конкретный временной период (срок действия документа) банк по факту является владельцем денежных сбережений вкладчика по договору банковского вклада, область обязательств у данной стороны сделки несколько больше, чем у инвестора. Вот список обязанностей банковской организации на время действия договора:

- Согласно процентной ставке, прописанной в договоре, уплачивать прибыли на размещенный вклад. Данная обязанность банковской организации берет начало из законодательного обозначения договора банковского вклада. Период и нормы выплат процентов по вкладу прописаны в договоре – они обсуждаются между контрагентами перед подписанием документа. В ситуациях, когда процентная ставка не прописана, она складывается, исходя из норм рефинансирования, а выплата денег осуществляется раз в квартал по заявке вкладчика.

- Возвратить в положенный срок денежные средства вкладчика в порядке и на условиях, оговоренных договором. Если обратиться к Гражданскому кодексу России, то там прописана данная обязанность банка.

- Банк должен принять меры обеспечительного характера с целью возвращения предоставленных вкладчиком денежных средств. Причем этот пункт тесно переплетается с его главным обязательством перед инвестором – возвратом вклада. Это дает инвестору гарантию страхования вклада от неблагонадежных партнеров и неблагоприятного стечения обстоятельств. Важный нюанс: физическим лицам, являющимся вкладчиками, предоставляется обеспечительная мера возврата вкладов – это страховка вложенных сбережений в рамках Федерального закона «О страховании вкладов физлиц в банках РФ» от 23.12. 2003 года «177-ФЗ. Согласование обеспечительных мер по вкладам юридических лиц должно происходить посредством договора банковского вклада.

Кредитные учреждения в рамках договора банковского вклада имеют право привлекать финансовые активы граждан, имея соответствующую лицензию. К по закону банки имеют право уменьшить проценты по срочному вкладу, но такие детали должны быть оговорены в договоре с вкладчиком.

Обязательства и права вкладчика-инвестора

По своей природе договор банковского вклада является односторонним, поэтому у инвестора не имеется ответных обязательств. К вкладчику по договору банковского вклада можно применить единственное требование – исполнять прописанные договором условия.

На законодательном уровне и в рамках договора банковского вклада инвестор обладает следующими правомочиями:

- Правом получения прибыли с денежных средств, переданных банку на установленных договором банковского вклада (или на законодательном уровне) условиях.

- Правом оформления договора банковского вклада (этот момент работает относительно физического лица-инвестора).

- Правом истребовать, чтобы денежный вклад был возвращен. Этот пункт переплетается с правом получить обеспечительные меры по возврату вклада.

Помимо выше озвученного вкладчик обладает правом истребовать в срочном порядке процентную прибыль, сам вклад и погасить убытки в том случае, если финансовые средства были переданы организации, у которой не имеется соответствующей лицензии на работу по договорам банковского вклада.

Виды и типы банковских вкладов

Выбирая какой договор на банковских депозит/вклад заключить с банков вы должны знать, что вклады бывают разных типов, отличаются они срокам размещения, назначению финансовых продуктов, по функциональности.

Когда мы говорим о разделении по срокам, необходимо знать, что все банковские вклады делятся на вклады до востребования и срочные депозиты.

Вклад до востребования — банк берет на себя обязанность вернуть вложенные денежные средства (валюту) клиенту по первому его требованию в любое время. Данный банковский продукт представляет для кредитной организации неопределенный доход, что не позволяет банку планировать свои доходы и привлекать деньги на длительный срок, поэтому доходность для клиента в данном виде вклада минимальна, как правило от 0,1-1%%

Срочный вклад — наименование данного вида депозитов может сбить с толку, оно не означает, что деньги вкладываются в банк в какой-то суматохе, речь о СРОКЕ размещения депозита. Такие вклады позволяют банку строго по договору привлечь деньги вкладчика на определенный срок, например на несколько месяцев, год или несколько лет.

Чаще всего договор содержит пункт, по которому вкладчик имеет возможность забрать свои деньги из банка раньше срока, но тогда потери клиента будут ощутимы, грубо говоря, проценты при досрочном снятии будут такие же минимальные как при депозитах до востребования, то есть на порядок менее выгодны. Таким образом банки мотивируют клиентов держать деньги на вкладе не меньше, чем прописано по договору банковского вклада.

Отдельно стоить упомянуть, что срочные банковские вклады подразделяются по назначению:

- сберегательный,

- накопительный,

- расчетный.

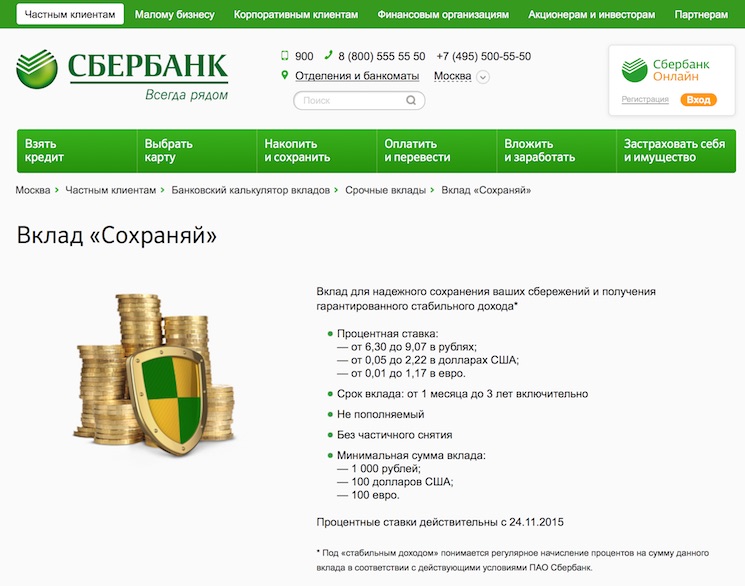

Самым распространенным из срочных является сберегательный вклад, чаще всего банки в договорах ограничивают возможность пополнения или частичного снятия с таких вкладов, но и процентные ставки по таким депозитам самые высокие и выгодные для вкладчиков.

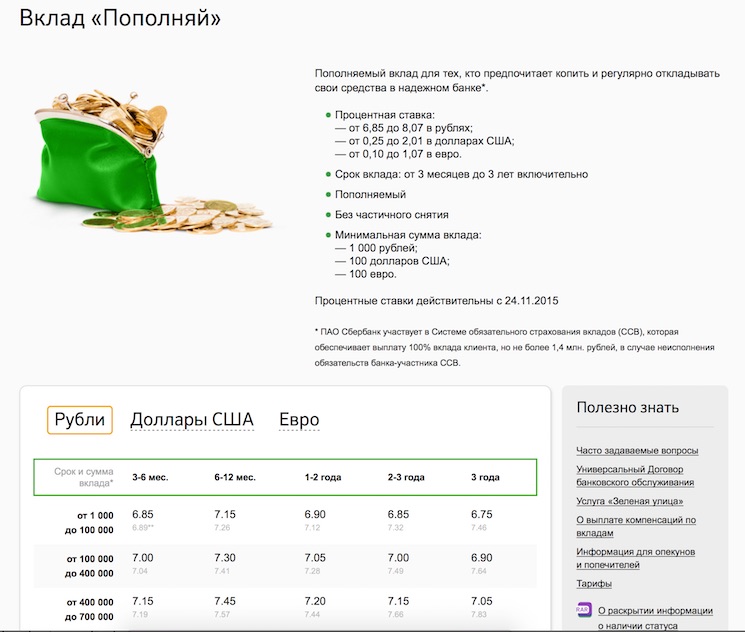

Накопительные вклады имеют более гибкие условия и позволяют клиенту пополнять депозит на протяжении всего срока договора с банком. Такое размещение финансовых средств весьма удобно тем, кто планирует саккумулировать крупную сумму планомерно добавляя на депозит денежные средства получая еще и процент по вкладу. Такого рода банковские накопительные депозиты удобны для тех, кто хочет приобрести недвижимость или дорогое авто, например.

Расчетные вклады могут быть расходно-пополняемыми и расходными. Данный вид депозита позволяет вкладчику в полной мере управлять деньгами на своём вкладе, совершая расходные или приходные операции.

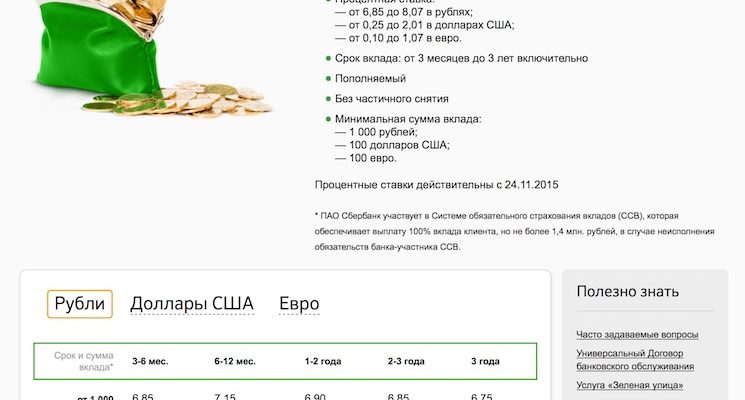

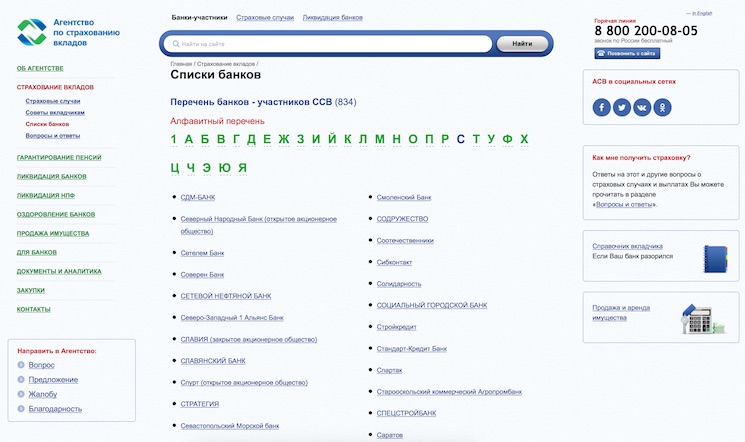

Обратите ваше внимание, что банковские вклады по договору с физическими лицами защищены системой страхования вкладов (ССВ), гарантом по этой системе выступает Агентство по страхованию вкладов (АСВ) в соответствии с Федеральным законом № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» от 23 декабря 2003.

Имейте в виду, что банковские вклады юридических лиц не подпадают под государственную систему страхования вкладов.