На фоне антироссийской истерии все последние четыре года регулярно звучали призывы отключить Россию от SWIFT в попытке запугать политическое руководство страны и вынудить отступить с занимаемых позиций на международной арене. Отключение от системы SWIFT действительно звучит грозно, ведь подобный шаг еще пять лет назад мог бы вызвать серьезнейшие проблемы в банковском секторе Российской Федерации, но всё меняется и ЦБ РФ предпринял ряд шагов, позволяющих обезопасить страну и снизить до минимума негативные последствия подобного демарша. В этой публикации мы попытаемся разобраться что будет, если Россию отключат от SWIFT, как страна пытается добиться безопасности банковского сектора и защитить свою экономику.

Стоит отметить, что текущее руководство SWIFT до последнего времени оставалось сторонником политического нейтралитета в своей работе, не позволяя тем или иным крупным игрокам использовать своё влияние как инструмент экономической войны. В декабре 2018 года руководитель SWIFT Готтфрид Лейббрандт заявил, что решил уйти в отставку в июне 2019 года, эта новость вызвала массу опасений в банковской отрасли России. Некоторые эксперты и аналитики считают, что уход главы SWIFT вызван политическими причинами (так ли это мы сможем узнать не раньше, чем осень следующего года), а не личными мотивами Готтфрида Лейббрандта, который руководил системой более семи лет подряд.

Что такое SWIFT?

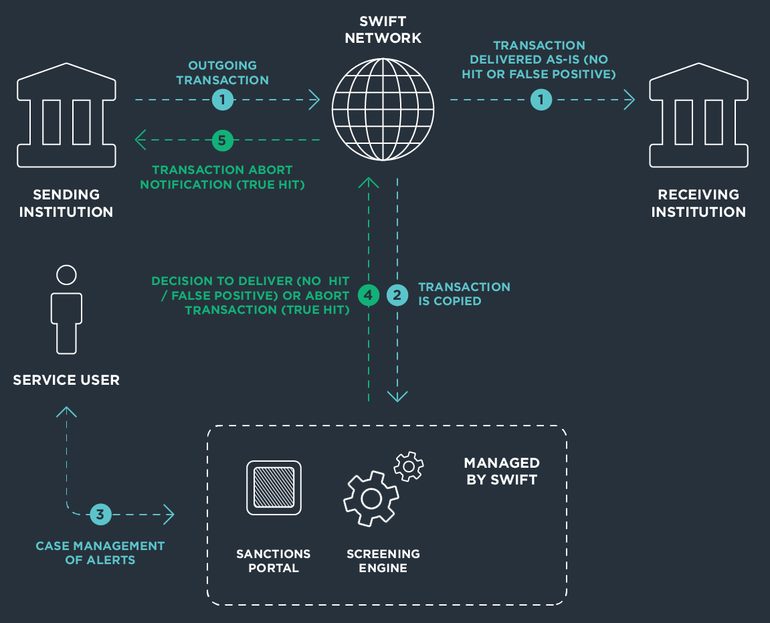

SWIFT (Society for Worldwide Interbank Financial Telecommunication) — это международная организация, контролирующая крупнейшую межбанковскую систему обмена финансовой информацией и платежами. SWIFT создан в виде кооперативного общества по бельгийскому законодательству, главный офис системы расположен в Брюсселе (Бельгия).

Данная международная система необходима, чтобы банки по всей планете могли быстро и безопасно переводить друг другу любые платежи. Банки-участники SWIFT обязаны придерживаться установленных стандартов в оформлении и порядке обмена финансовой информацией. Все сообщения, передаваемые через SWIFT состоят из: заголовка, текста сообщений и трейлера. Передаваемые по такому стандарту финансовые сообщения обрабатывает SWIFT по следующему алгоритму:

- проверка синтаксиса сообщения;

- создание новых заголовков для преобразования сообщений в исходящую форму;

- добавление трейлеров;

- копирование и шифровка сообщений для хранения.

Все эти строгие правила позволяют обеспечить безопасность передаваемой информации и защитить банки от мошенничества. На текущий момент членами SWIFT являются более 10 000 организаций, в том числе около 1000 корпораций и более чем 9000 банков из более чем 200 стран. Ежедневно через SWIFT осуществляется более миллиона транзакций о денежных переводах, межбанковских платежах, ценных бумагах.

Для справки: Россия является одним из самых активных участников SWIFT — российские банки стоят на 2 месте по количеству операций, уступая лишь американским, хотя лишь на 15-м месте по объему транзакций.

Каждый банк, подключенный к этой системе, имеет свой уникальный SWIFT-код. Для совершения платежа достаточно знать наименование банка и IBAN-код банковского счета получателя (который в своём составе уже содержит интерпретированный SWIFT-код).

Несмотря на то, что SWIFT создавался в Европе и эту систему можно назвать именно европейской, в 2006 году ЦРУ, ФБР и Министерство финансов США получили полный доступ к финансовой информации сети SWIFT, мотивируя принуждение к раскрытию секретной финансовой информации необходимостью отслеживания возможных финансовых транзакций террористов, поводом к подобному вмешательству стали события 11 сентября 2001 в Нью-Йорке.

Чем грозит России отключение от SWIFT?

Физическое отключение русских банков от SWIFT в масштабах всей России можно будет оценивать как объявление войны, если до этого дойдет. Подобный демарш со стороны Европы будет означать попытку финансовой изоляции Российской Федерации, что крайне затруднит взаиморасчеты с международными банками, ударит по экспорту и импорту товаров и сырья.

За все годы существования SWIFT эта система только дважды пошла на подобный шаг, отключив половину иранских банков (хотя в Иране всего лишь 30 банков) в 2012 году, а в 2017 году от SWIFT были отключены банки Северной Кореи. Изюминкой подобных крайних мер стал тот факт, что Еврокомиссия в итоге заявила о необходимости создания новой платформы, которая бы стала альтернативой SWIFT, способной обеспечить легальный денежный оборот европейских компаний с иранскими, даже в условиях американских санкций против Ирана.

В работе над новой международной межбанковской системой, позволяющей совершать финансовые транзакции с Ираном в обход американских санкций, уже сейчас Великобритания, Франция, Германия, КНР и, что особенно важно, Россия! Планируется, что к создаваемому аналогу SWIFT в будущем подключатся и другие страны Евросоюза.

Как российские банки будут рассчитываться между собой, если отключат SWIFT?

Сразу стоит отметить, что при отключении России от SWIFT в первую очередь могут возникнуть проблемы внешнего взаимодействия с международными компаниями и зарубежными банками. Внутренние же межбанковские транзакции уже достаточно защищены с помощью новой системы СПСФ.

Для справки: В конце августа 2017 года от SWIFT были отключены два русских банка — ПАО МАБ «Темпбанк» и «Российский национальный коммерческий банк» (РНКБ), использующие для работы с международной межбанковской системой передачи информации и совершения платежей программное обеспечение от компании «Финастра».

Что такое СПФС — российский аналог SWIFT

Еще в 2014 году Банк России запустил собственную систему передачи финансовых сообщений формата SWIFT — СПФС, которая по сути представляет собой российский аналог СВИФТ. Система передачи финансовых сообщений (СПФС) функционирует на базе информационно-телекоммуникационной системы Банка России, в виде альтернативного канала межбанковского взаимодействия с целью обеспечения гарантированного и бесперебойного предоставления услуг по передаче электронных сообщений по финансовым операциям внутри Российской Федерации. СПФС снижает риски, которые бы могли повлиять на безопасность и конфиденциальность оказания услуг по передаче финансовых сообщений между банками.

Что именно обеспечивает СПФС на текущий момент:

- передачу сообщений формата SWIFT;

- передачу сообщений в собственных форматах участников;

- контроль финансовых сообщений формата SWIFT;

- определение участниками СПФС списка своих контрагентов;

- определение участниками СПФС списка типов принимаемых от контрагентов финансовых сообщений.

Подключение банков и кредитных организаций к СПФС осуществляется в соответствии с утвержденным Указанием Банка России № 3814-У «О порядке оказания Банком России услуг по передаче финансовых сообщений кредитным организациям и их клиентам – юридическим лицам» от 05.10.2015 по мере их технической готовности и заключения соответствующего договора с Центробанком.

Все необходимые процедурные аспекты участия российских банков в системе СПФС определяются нормативными актами Центрального Банка России.

- Приказ Банка России от 21.04.2015 № ОД-859 «Об организации обмена электронными сообщениями через систему передачи финансовых сообщений Банка России между клиентами Банка России».

- Приказ Банка России от 21.04.2015 № ОД-854 «О тарифе на услугу Банка России по передаче финансовых сообщений в формате СВИФТ».

- Договор об оказании услуг по передаче финансовых сообщений. Приложение к письму Банка России от 10.12.2015 № 017-45-4/10550, дополненное с учетом письма от 04.10.2016 №017-45-4/7918.

- Указание Банка России от 30 июня 2016 года № 4058-У «О Справочнике пользователей системы передачи финансовых сообщений Банка России».

- Указание Банка России от 23.01.2018 № 4696-У «О внесении изменений в Указание Банка России от 30 июня 2016 года № 4058-У «О Справочнике пользователей системы передачи финансовых сообщений Банка России».

- Регламент передачи финансовых сообщений в рамках системы передачи финансовых сообщений Банка России (применяется со 2 июля 2018 года).

На начало 2019 года участниками СПФС являются более 400 кредитных организаций России, в числе которых банки, Федеральное казначейство и ряд юридических лиц: ПАО «Сбербанк», АО «Альфа-Банк», ПАО «Банк ВТБ», АО «Россельхозбанк», ВНЕШЭКОНОМБАНК, ПАО «Почта Банк», ПАО «Банк Уралсиб» АО «Локо-Банк», ПАО «Азиатско-Тихоокеанский Банк» и другие. Все эти кредитные организации являются резидентами Российской Федерации, при этом действующее законодательство предоставляет возможность подключения к этой системе и зарубежным банкам, не являющимся резидентами России.

Как российские банки будут рассчитываться с зарубежными банками?

Для расчетов с зарубежными банками отечественным кредитным организациям в случае отключения от SWIFT придется либо искать посредников, либо договариваться с иностранными партнерами об альтернативных вариантах взаиморасчетов. Какими могут стать посредники тоже неясно, ведь даже если они будут вне ЕС, давление на них со стороны США может принять беспрецедентный характер.

Однозначно можно предполагать, что даже если получится наладить взаимодействие российских банков с иностранными в условиях невозможности использования SWIFT, скорость транзакций понизится, а стоимость подобных операций вырастет. В подобной ситуации иранские банки начали арендовать телекоммуникационные линии для передачи банковских сообщений у банков Китая и Турции. Вполне возможно, что Россия воспользуется подобным опытом, тем более, что по банковским картам уже налажено сотрудничество российской платежной системы МИР и китайской UnionPay.

Как отключение от SWIFT повлияет на простых людей?

На простых людей возможное отключение России от SWIFT может повлиять опосредованно, за счет потенциальных рисков ухудшения экономической ситуации внутри страны. Прямое влияние такие санкции могут оказать на обычных людей, совершающих денежные переводы за границу со своих счетов в российских банках. Ведь на текущий момент такие переводы проходят как раз по SWIFT-кодам.

Какие способы обхода негативных последствий можно использовать физическим лицам? В любом случае остаются такие механизмы перевода денежных средств за рубеж как:

- Электронные платежные системы — Яндекс.Деньги, Webmoney, QIWI работают во многих зарубежных странах, вряд ли они будут сразу заблокированы.

- Международные системы денежных переводов — Western Union, MoneyGram, Contact, Золотая Корона и др.

- Криптовалюты — несмотря на значительную волатильность Bitcoin и альтернативных блокчейн-валют возможность перевода денег обычных людей по всему миру они обеспечивают.

Забыли указать список европейских стандартов, по которым работает SWIFT:

— ISO 9362: стандарт, устанавливающий универсальный метод идентификации участников финансовых расчётов. Официальное название стандарта — «Банковское дело. Банковские телекоммуникационные сообщения. Идентификационные коды банков».

— ISO 10383: стандарт определяющий способ присвоения идентификационных кодов для бирж, торговых площадок, а также регулируемых и нерегулируемых рынков как источников ценовой и прочей сопутствующей информации, необходимых для обеспечения автоматической обработки транзакций — «Ценные бумаги и связанные с ними финансовые инструменты — Коды для идентификации бирж и рынков (MIC)».

— ISO 13616: стандарт содержит описание элементов международного кода банковского счета (IBAN), разработан Международной организацией по стандартизации (ISO) и Европейским комитетом по банковским стандартам (ECBS) для обеспечения автоматизации обработки данных при трансграничном обмене финансовой информацией. IBAN состоит из двухбуквенного кода страны, двух контрольных цифр, и до 30 символов, обозначающих основной номер банковского счета (BBAN), в состав которого входит уникальный идентификационный номер банка — «Банковское дело и смежные финансовые услуги. Международный номер банковского счета (IBAN)».

— ISO 15022: стандарт определяет принципы разработки различных типов электронных сообщений, применяемых на рынке ценных бумаг, а также содержит синтаксические правила, словарь полей данных и каталог типов сообщений. Рассматриваемый стандарт введен вместо ранее действовавших стандартов ISO 7775 и ISO1152. Определяет ответственность сторон, участвующих в поддержании словаря полей данных и каталога типов сообщений.

— ISO 20022: Стандарт определяет подходы к построению бизнес-моделей, правила описания бизнес-процессов, порядок проектирования схем и форматов сообщений и их описания, а также регламентирует процессы публикации документации по стандарту и базовые правила его сопровождения.