В течение последних лет люди все реже используют для расчета наличные. Банковские пластиковые карты прочно вошли в нашу жизнь, что вполне объяснимо. Очень удобно, когда не надо стоять возле кассы, выискивая мелочь, чтобы кассир мог дать сдачу. Можно выехать за рубеж и не переживать, что в ваше отсутствие что-то случится с вашими деньгами. В общем, казалось бы, сплошные плюсы. Но иногда приходится искать ответ на вопрос: почему банк блокирует карту? И, как всегда, это происходит в самый неподходящий момент. В нашей статье мы расскажем о причинах блокировки и о том, как этого можно избежать.

Предпосылки блокировки карт банками

По мнению специалистов, банки лимитируют перевод средств пользователей карт, если замечают подозрительную активность на счетах клиентов.

Руководствуясь законом, вступившим в силу в сентябре 2018 года, сотрудники банков имеют право заблокировать счет клиента онлайн, если проводимые транзакции вызывают сомнения.

Теперь в Гражданском кодексе России есть положение, которое расширило полномочия банкиров, наделив их правом отказывать в зачислении средств на счета клиентов в том случае, если возникают подозрения в «чистоте» финансовой операции, например, заподозрена связь с торговлей наркотиками, оружием или с терроризмом.

После введения в закон таких нововведений российские СМИ сообщают об участившихся случаях блокировок банковских карт. Чаще всего подобные действия не имеют под собой объективных причин.

Владельцы пластиковых карт должны знать способы предупреждения необоснованных блокировок, чтобы потом не заниматься разблокированием. Это может вызвать массу неудобств, особенно в том случае, если человеку потребовались «живые» деньги.

Практика показывает, что карты не защищены от мошеннических действий, к которым относится незаконное снятие денег. Причем банк, как правило, обвиняет клиента в невнимательности и отказывается компенсировать потерю.

- Подобные случаи происходят регулярно.

- Суд не в состоянии решить эту проблему.

Согласно действующему законодательству, если клиент обращается в отделение банка с жалобой на несанкционированную транзакцию, то в течение суток эта проблема должна быть решена.

Раньше банки имели право отказывать в переводе средств со счета клиента. Сегодня их полномочия стали шире: банк может отказать в зачислении средств, поступающих с сомнительного источника. В таком нововведении есть свои положительные и отрицательные факторы.

- Положительный фактор: сложнее скрыться от уплаты налогов в государственный бюджет и отмывать деньги.

- Отрицательный фактор: хорошо налаженные схемы по-прежнему не поддаются контролю.

7 причин, почему банки блокируют карты

1. Нарушение условий договора

Наиболее распространенная причина, по которой блокируются карты. Все договоры по обслуживанию «пластика» похожи между собой, так как при их составлении банки руководствуются действующим законодательством. Однако ознакомиться с ним стоит, чтобы понимать, почему банк блокирует карту, например, по причине несвоевременного сообщения о замене номера телефона или паспорта.

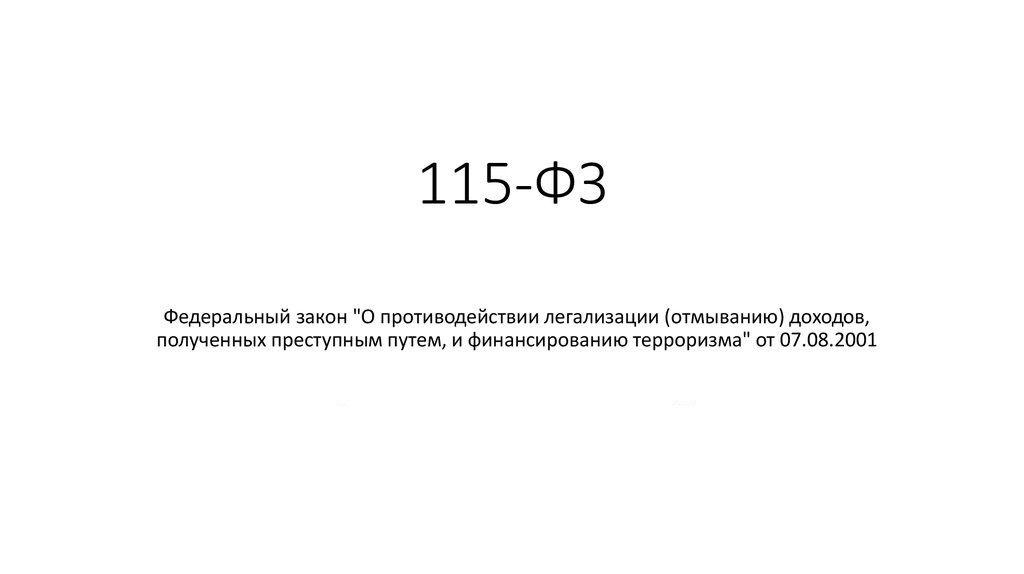

2. Блокировка карты в рамках ФЗ-115

Эта причина, обусловленная действием ФЗ-115, довольно неоднозначна. Данный закон запрещает банкам ставить клиентов в известность о мерах, которые проводятся с целью противодействия финансированию терроризма и легализации средств, полученных незаконно. Это не значит, что любого клиента банка можно обвинить в этом, но попасть под подозрение может каждый.

Банк должен действовать согласно закону в следующих случаях:

- клиент регулярно перечисляет финансовые средства одному (или нескольким) лицам, оплачивая товары, работы или услуги, предоставленные через Интернет;

- клиенту регулярно поступают средства со счетов других банковских структур;

- транзакции со счетами, принадлежащими физическим лицам или организациям, подозреваемым в причастности к экстремистской деятельности или терроризму;

- зачисление или перевод средств юридическим лицам, которые прямо или косвенно владеют или подчиняются субъектам, связанным с террористической деятельностью.

Хотя сотрудники банка не имеют права разглашать информацию о том, что относительно карты клиента предприняты меры, предусмотренные в 115-ФЗ, они обязаны сообщить о ее блокировке. В данном случае разблокировать карту можно только после представления банку документов, подтверждающих законность проведенной транзакции.

3. Выявлен случай мошенничества

Следующая причина, почему банк блокирует карту, заключается в операциях, попадающих под категорию «мошенничество». К таковым могут относиться и операции, которые проводит собственник карты без всякого злого умысла. Например, банк может остановить оплату некоторых приобретений в Интернете, посчитав их незаконными. В этом случае банк постарается связаться с клиентом, а если дозвониться не удастся, то карта блокируется. Если сотруднику финансового учреждения удастся дозвониться до хозяина карты, то разблокировка пройдет без проблем, в противном случае придется лично посетить отделение.

4. Совершение покупки за границей

Еще одной причиной блокировки может стать использование карт за рубежом. Если собираетесь выезжать из страны, то лучше сообщить об этом банку. В этом случае вы сможете избежать определенных проблем, связанных с использованием пластиковой карты, и риска остаться без денег. Особенно важно это предпринять в том случае, если намечается поездка в страну, не участвующую в международном сотрудничестве по противодействию легализации средств, полученных незаконно. Кроме этого, посещение банка рекомендуется и в том случае, если вы осуществляете транзакции с юридическими или физическими лицами, которые используют карты недружественных (с точки зрения РФ) банков.

Подведем итоги: финансовое учреждение обращает особое внимание на зарплатные счета, владельцы которых регулярно осуществляют внешние переводы или путешествуют, не сообщив об этом банку. Такое поведение кредитных учреждений вполне логично и направлено на защиту клиента. Судите сами: вы вроде бы находитесь на территории России, а карта используется где-то за ее пределами. Естественно, возникает подозрение, что кто-то пытается воспользоваться вашими деньгами.

Наиболее настороженно российские банки относятся к использованию наших карт в следующих странах: Босния и Герцеговина, Эфиопия, Ирак, Шри-Ланка, Сирия, Тринидад и Тобаго, Тунис, Вануату, Йемен.

Важно! Если вы хотите перечислить деньги родственнику, проживающему, например, в Йемене, то лучше заранее сообщить об этом в свой банк. Скорее всего, вас попросят представить документальное подтверждение родства. Такая предусмотрительность поможет избежать проблем, связанных с блокировкой карты.

5. Был введен неверный пин-код

Неверный пин-код – еще одна причина, почему банк блокирует карту. Конечно, если вы случайно один раз нажали не ту цифру, то этого не произойдет. Для этого надо ошибиться подряд три раза и более. В случае блокировки карты по этой причине, не стоит паниковать и куда-то бежать, так как через сутки карта снова «заработает». Данная предосторожность вводится с целью защиты ваших средств от вмешательства посторонних лиц.

6. У банка отозвали лицензию

Что будет с картой, если банк лишится лицензии? Сегодня этот вопрос достаточно актуален, так как мы регулярно слышим о закрытии того или иного финансового учреждения. Такая ситуация многих пользователей карт заставляет время от времени задаваться вопросом: что будет с моими деньгами, если это случится с моим банком?

В России действует закон «О страховании вкладов физических лиц» (173-ФЗ), согласно которому, денежные средства, хранящиеся в банке, включая зарплатные карты (до 1,4 млн руб.), должны быть выплачены. Это возможно, если банк включен в систему страхования вкладов. Если данное условие соблюдено, то в день наступления страхового случая карта блокируется, а находящиеся на ней деньги должны быть возмещены.

Если на карте было больше установленного лимита (1,4 млн руб.), то владелец имеет право требовать выплаты оставшихся денег. Но это, как правило, сложно и бесперспективно.

7. Судебные приставы

Еще одна причина, почему банк блокирует карту. Пожалуй, она является наиболее распространенной и проблемной. Если карта блокируется судебными приставами, то ее разблокировка чревата материальными потерями (части или всех денег, находящихся на карте). Иногда необходимо и пополнение счета, если имеющихся средств недостаточно для оплаты требований, предъявленных приставами.

На всякий случай хотим напомнить, что ваше имущество или ценности могут изыматься только при наличии соответствующего решения суда. Только после того, как суд постановил, что вы виновны в определенном злодеянии и должны за это заплатить своим имуществом, подключаются к работе судебные приставы. Именно они контролируют выполнение судебного решения, вплоть до принуждения. Поэтому, если кто-либо (коллекторы, банки) угрожает вам тем, что отнимут ваше имущество, знайте, что до этого они должны обратиться с иском в суд и выиграть процесс. Только после этого к вашей собственности могут прикасаться судебные приставы (и более никто).

Кто имеет право обращаться с иском в суд? Это могут сделать все, у кого есть к вам материальные претензии. Обычно такие шаги предпринимают:

- налоговые органы;

- жилищно-коммунальные учреждения (по задолженности);

- один из супругов (по алиментам);

- банки (довольно редко)

Порядок действий следующий:

- подается заявление в суд (например, от ФСН);

- выигрывается процесс;

- судебные приставы выявляют ваши банковские карты;

- выставляются платежные требования, указанные в решении суда;

- банк проводит частичную блокировку (вычитается сумма, указанная в судебном постановлении);

- или банк полностью блокирует карту (если имеющихся средств недостаточно для выплаты). Это не лишает вас права не беспокоиться о разблокировке, если вы предусмотрительно сняли или перевели с нее все деньги.

Как видите, все проблемы, связанные с блокировкой карт, можно решить. Для этого надо быть с банком на связи и не забывать своевременно информировать об изменениях личных данных или о расчетах за рубежом.

10 действий, приводящих к блокировке банковской карты

10 действий, влекущих за собой блокировку карты и счета, впервые были озвучены Сбербанком 10.07.2018.

Названные действия являются не только причиной блокировки, но и поводом для сомнения в благонадежности клиента, автоматически относят его к категории «подозрительный». По этим причинам могут быть заблокированы карты и счета как физических, так и юридических лиц. Не важно, намеренно или случайно клиент нарушает банковские правила, важно только то, что эти нарушения были. В случае многократного нарушения правил, например 5 раз подряд совершив запрещенные действия, клиент рискует войти в черный список, что навсегда лишит его возможности когда-либо воспользоваться услугами Сбербанка.

Для сохранения репутации надежного клиента, лучше вообще не делать того, что финансовое учреждение может посчитать подозрительным. Судя по всему, эти правила используют многие российские банки, например «Альфа-Банк», ВТБ, «Открытие», «Тинькофф Банк» и некоторые другие. Почти стопроцентную гарантию никогда не столкнуться с проблемой, почему банк блокирует карту, дает соблюдение 10 несложных правил.

Итак, банковская карта и счет могут быть заблокированы, если:

- С расчетного счета регулярно выдаются крупные суммы на прочие нужды.

- Снимается крупная сумма сразу же после поступления денег на счет.

- Для снятия крупных сумм регулярно проводятся похожие сделки.

- Для снятия средств используются бизнес-карты.

- Поступление и снятие средств происходит в течение одного банковского дня.

- Снимаются наличные на цели, не предусмотренные при ведении бизнеса.

- Проводятся экономически неоправданные операции (например, выплата заработной платы в несколько сотен тысяч рублей в компании, подающей нулевые бухгалтерские отчеты).

- Регулярно открываются краткосрочные вклады, которые закрываются в течение месяца (сразу после того, обналичены поступившие средства).

- Осуществляется беспричинный перевод средств в другие банки, предлагающие не такие выгодные условия (например, более высокий процент за обслуживание).

- Невозможно установить участников сделки.

Как правило, карта Сбербанка блокируется в момент снятия крупной суммы, поступившей накануне (в период от 1 до 3 дней). Специалисты не рекомендуют действовать подобным образом, так как это может повлечь за собой определенные проблемы, включая передачу информации о поступлении в налоговую службу для проверки законности операции. Если финансовое учреждение обратится в ФНС, то вам придется заниматься не только вопросом снятия блокировки, но и доказывать сотрудникам налоговой, что это «чистые» деньги.

Читайте также: «Какие бывают банковские карты, и как выбрать нужную»

Еще несколько причин, по которым банк может заблокировать вашу карту

Наиболее распространенные случаи блокировки пластиковых карт:

- Самостоятельный перевод средств со счета на счет. Банк на месяц блокирует и один, и второй счета, чтобы провести их проверку. Это лишает вас возможности в нужный момент снять деньги, требует дополнительных затрат времени и здоровья, негативно отражается на моральном состоянии.

- Банк считает операцию сомнительной. Как правило, для подтверждения операции сотрудник финансового учреждения звонит владельцу карты.

- Профилактика хищений (положительный момент блокировки). Нередко пластиковые карты воруют прямо возле банкомата. Преступники действуют следующим образом: считывают код с видеокамеры, наблюдают за действиями клиента, воруют карту, пытаются снять наличку. Благодаря звонку из банка можно предотвратить серьезные потери.

- Мошенники запускают вирус, который взламывает устройства с персональными данными клиента (компьютеры, телефоны и т. п.), что открывает им доступ к личному счету клиента. Обычно вирус распространяется путем рассылки электронных писем от официальных организаций, например от налоговой инспекции, ГИБДД и т. п. Также вирус может содержаться в сообщении о выигрыше, для получения которого надо ввести банковские реквизиты.

ЦБ России, отвечая на вопрос, почему банк блокирует карту, назвал, какие действия клиентов считаются подозрительными:

- Средства переводятся на счет, который включен в базу данных злоумышленников. ЦБ вносит туда лиц, которые подозревались в хищении денег. В этом случае банк просит у клиента дополнительного подтверждения транзакции, а если этого не произойдет, карта будет заблокирована.

- Вход в личный кабинет онлайн-банка осуществляется с другого устройства путем введения логина и пароля. Без дополнительной проверки транзакция будет отклонена.

- Крупная сумма переводится путем перехода с платежной системы мобильного приложения на другую операционную систему. Такая транзакция будет отклонена, а счет заблокирован.

Читайте также: «Мошенничество в банке: как не стать жертвой аферистов»

В каких случаях банк блокирует карту по инициативе держателя

Все клиенты банка, которые являются владельцами пластиковой карты, могут ее заблокировать в случае утери, чтобы защитить свои средства от мошенников.

Независимо от причины, по которой вы хотите заблокировать карту, вам надо будет сделать следующее:

- Лично обратиться в банк (или позвонить) и подать заявление (или идентифицироваться с помощью оператора).

- Уведомить о намерении заблокировать карту, назвав причину.

- Позже можно получить новую карту или разблокировать старую.

Для блокировки карты совсем необязательно лично ходить в банк, можно воспользоваться альтернативными способами: с помощью СМС, в личном кабинете интернет-банкинга, отправив письмо с указанием причины на электронную почту.

В некоторых случаях карту нужно блокировать немедленно, например:

1. В случае кражи банковской карты.

В этом случае нет необходимости оставлять за собой права на восстановление, а в качестве причины блокировки написать: «кража». Бывает, что со временем карта находится, но ее все равно не стоит восстанавливать. Как правило, банковские продукты воруют для того, чтобы ими воспользоваться, совершить мошеннические действия. Поэтому для безопасности своих средств лучше выпустить новую карту, оплатив данную услугу.

2. В случае утери дебетовой карты.

В этом случае опять же надо обращаться в финансовое учреждение (звонить на горячую линию или идти писать заявление). Причиной, почему банк блокирует карту, указывается потеря. В этом случае есть свои положительные и отрицательные моменты. Плюс в том, что карту можно будет просто разблокировать, обратившись в офис организации. Однако недостаток довольно значимый: владелец не может быть уверен, что карта действительно утеряна. А вдруг ее украли? Если хозяин находит карту дома, например, среди прочих бумаг, то дальнейшее ее использование совершенно безопасно. В остальных случаях рекомендуется перевыпустить карту, оплатив услуги банка.

3. В случае обнаружения незаконного использования карты.

Случаи мошеннических действий с картой может выявить и сам владелец, например узнав об операциях, которые были проведены без его ведома. Причиной компрометации карты могут быть:

- Использование карты в терминале, на котором было замечено считывающее устройство.

- Пребывание карты у посторонних, которые имели возможность переписать ее данные.

- Получение СМС-сообщения о транзакции, которую владелец не проводил, например о пополнении счета мобильного оператора.

- Длительное пребывание карты в поле зрения посторонних лиц, например в супермаркете кассир долго держал карту на виду из-за задержки проведения платежной операции (другие покупатели могли видеть данные).

- Оплата через Интернет, после которой последовали «непонятные» транзакции.

Каким бы образом ни была скомпрометирована карта, ее необходимо заблокировать и обратиться в банк, чтобы выпустили новый пластик, а также оплатить данную услугу.

4. Если карта изъята банкоматом.

Существует множество причин, по которым карта может остаться в банкомате, включая технический сбой. Это может быть аппарат, принадлежащий как вашему банку, так и другому. Забрать карту обратно, конечно, возможно, но только после проведения инкассации, которая проводится пару раз в неделю. Если такая неприятность все же произошла, то карту необходимо заблокировать по следующим причинам:

- Во-первых, банкомат может оказаться «призраком» (мошенники устанавливают такие аппараты, чтобы потом их снять вместе со всеми попавшими в них картами). Действия клиента: сообщить в банк номер устройства и адрес, где он установлен.

- Во-вторых, в банкомате может произойти технический сбой, в результате которого карта останется в отсеке для приема карт. После восстановления работы она оттуда выйдет и попадет в руки к следующему клиенту, который может ею воспользоваться.

- В-третьих, картой может воспользоваться сотрудник банка, который провел ее выемку из аппарата (или передать данные по карте третьим лицам).

Что делать, чтобы банк не заблокировал карту

Банк может заблокировать карту любого клиента, действия которого покажутся ему подозрительными. Причем неблагонадежными могут выглядеть самые, на первый взгляд, безобидные действия.

К группе риска относятся клиенты, совершающие дорогие покупки, переводящие деньги за рубеж, использующие крупные безналичные расчеты.

Любая транзакция на крупную сумму может быть остановлена банком: перевод со счета на счет, перевод с электронного кошелька или мобильного приложения. Система безопасности банка расценивает такие действия как мошеннические (выводят средства со счетов порядочных клиентов, которые раньше этого не делали).

В последнее время мошенники активизировались. Согласно данным ЦБ России, в 2017 году случаи кибермошенничества стали намного чаще (почти в 7 раз), что привело к хищению со счетов клиентов более 1 млрд рублей.

Финансовые отношения кредитной организации и клиента регулируются законом «О платежной системе» (ст. 9).

На самом деле обращение граждан с жалобой на неправомерное использование их средств в 90 % случаях заканчиваются тем, что в сложившейся ситуации обвиняют клиентов. Иначе говоря, если вы пострадали от рук мошенников, банк ничего компенсировать не будет.

Непорядочные сотрудники финансовой организации могут поступить следующим образом:

- К сожалению, в судебной практике есть случаи, когда в мошеннических действиях обвинялись сотрудники банка, пойманные «на горячем». Имея доступ к клиентской базе, такие работники переводили деньги клиентов на другие счета, оформляя это таким образом, будто это сделано с подачи владельца счета. Поэтому, заблокировав карту, можно защитить себя и от подобных вмешательств.

- Приостановка списания крупной суммы. С одной стороны, это хороший способ предотвратить крупное хищение и уклонение от налогов. Но, с другой стороны, этим могут воспользоваться нечистоплотные сотрудники. Создав видимость запроса на разрешение транзакции, они могут перевести деньги на «нужные» счета.

Мы рассказали практически обо всех случаях, почему банк блокирует карту. Теперь хотим дать несколько рекомендаций, которые помогут вам избежать этих неприятностей.

- Личные данные (логин, пароль, фамилия, паспортные данные) должны быть известны только владельцу карты.

- Не пользуйтесь чужими телефонами для входа в мобильное приложение банка, даже если вы потом удалите вводимые данные.

- Заранее информируйте банк об отъезде или планируемом крупном переводе. Это защитит карту от блокировки, если вы воспользуетесь картой за границей.

- Снимайте крупные суммы в отделении банка. Для того, чтобы разблокировать карту, вам придется потратить намного больше времени, чем для снятия наличных через кассу.

- Номер телефона ЦБ и банка, выпустившего карту, должны быть внесены в список контактов. Ваш номер телефона должен быть зарегистрирован в банке, чтобы он мог оперативно решить любой вопрос, связанный с переводом средств. Например, при подозрительной активизации движения денег на счете банк попросит разрешения на проведение операции. У клиента будет возможность предотвратить несанкционированный перевод. Если клиент не даст подтверждения или окажется «вне зоны», то карта временно блокируется (на двое суток).

- Оформляйте несколько платежных карт от разных банков. Финансовое учреждение может заблокировать карты, задействованные в крупном переводе (с которой и на которую перечисляются деньги). Поэтому, чтобы не остаться без средств к существованию, лучше иметь еще одну, выданную сторонней организацией.

- При поступлении на ваш счет крупной суммы вы должны иметь документ, подтверждающий ее законное происхождение.

- Пользуйтесь проверенными сервисами. Не расплачивайтесь картой в сомнительных интернет-магазинах. В случае участия владельца магазина в незаконных финансовых операциях, мошенничестве, ваш счет будет заблокирован.

- Не принимайте предложения о получении приза и не переходите по этим ссылкам. Как правило, мошенники используют именно этот прием, чтобы подобраться к счетам людей. Вы сами можете открыть мошенникам доступ к своим средствам.

- Перед снятием крупной суммы, например, на покупку машины или квартиры, предупредите банк. В противном случае счет будет заблокирован.

- Прежде чем переводить крупную сумму партнеру, надо сообщить о своем намерении в банк.