Многие люди регулярно просматривают информацию о наиболее выгодных банковских ставках. Так как на рынке все время происходят какие-то изменения, потенциальные заемщики хотят быть в курсе актуальных данных. В этой статье мы представим достаточно подробный рейтинг процентных ставок по кредитам на 2019 год. Возможно, с его помощью вы сумеете выбрать оптимальный для себя вариант получения займа.

Что такое процентная ставка по кредиту

Обычно люди, изучающие рейтинги лучших предложений по кредитам, делают выбор в пользу того или иного продукта в зависимости от величины процентной ставки (ПС). Финансовые учреждения отлично это знают, а потому привлекают новых заемщиков сниженным годовым процентом. Конечно, ставка – это важный параметр любого займа, влияющий на его стоимость (итоговую переплату). Однако существуют и другие значимые критерии.

В рейтингах кредитных банковских продуктов всегда указывается процентная ставка. Давайте разберемся, что она собой представляет. Это сумма денег, выраженная в процентном отношении к общему размеру займа, которую платит клиент банка за использование полученных им средств за конкретный промежуток времени (год, месяц, неделя, день, и пр.).

Чаще всего мы видим в рейтингах услуги кредитования с годовой ставкой (сумма переплаты за год использования займа) и ежедневной. Хотя по сути ежедневный процент является синонимом годовой процентной ставки.

Чтобы в этом убедиться, можно провести простой эксперимент: найти в интернете любой кредитный калькулятор, открыть его и рассчитать график платежей с нужными параметрами займа. Например:

- тип платежа – аннуитетный (не меняется в течение всего периода кредитования);

- сумма – 100 000 рублей;

- процентная ставка – 10 %;

- срок – 1 год (12 месяцев).

В данном случае переплата составила 5 499 рублей. Почему же она оказалась меньше, чем 10 % от 100 000 рублей (10 000 рублей)?

Всё дело в том, что график платежей рассчитан на ежемесячные выплаты. Когда вы вносите очередной платеж, сумма вашего займа сокращается на величину взноса. После этого процент начисляется уже на остаток долга, уменьшающийся с каждым месяцем. Вот поэтому переплата в итоге оказывается ниже той, которую заявляют в рейтингах.

Однако при единовременном погашении пришлось бы выплатить 110 000 рублей. Для банков более выгоден второй вариант погашения. Но несмотря на это все кредиты выплачиваются частями и, как правило, ежемесячно. Для клиентов такая система удобнее, а у кредитных организаций появляется возможность проследить четкость выполнения обязательств заемщиками и при необходимости принять соответствующие меры.

Изучая рейтинг процентных ставок по кредитам наличными, отмечайте для себя и другие значимые моменты. Прежде всего – полную стоимость кредита (ПСК), включающую все затраты клиента, с комиссиями и прочими сборами. К примеру, когда банк рассчитывает ПСК по ипотеке, он учитывает расходы на оценку недвижимости. Этим занимается сторонняя компания. Очевидно, что без кредитования вы бы не стали заказывать такую услугу. Поэтому связанные с ней затраты тоже относят к ипотеке. Но учтите, что если оплата услуги предусмотрена не требованиями кредитной организации, а законом, то она не будет входить в ПСК (ОСАГО не учитывается в ПСК транспорта).

ПСК отмечается на первой странице кредитного соглашения крупным шрифтом и выделяется прямоугольной рамкой. Она выражается в денежном эквиваленте либо годовых процентах. Чтобы узнать, во сколько на самом деле вам обойдется заем, в рейтинге лучших предложений обращайте внимание именно на ПСК. Это не относится только к использованию кредитной карты. В последнем случае ПСК не будет достаточно информативной, ведь она рассчитывается на основе общей суммы лимита, а проценты по кредитке начисляются лишь на сумму займа.

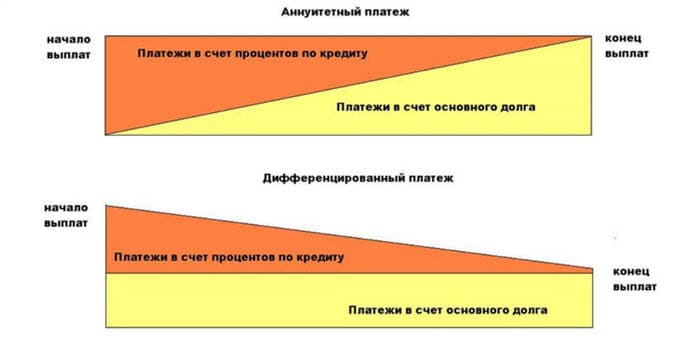

Другой важный нюанс, который стоит учитывать при рассмотрении рейтинга процентных ставок по кредитам в банках – то, что проценты начисляются на остаток долга, а не на общую сумму. При этом существует 2 типа платежей:

- Аннуитетные – когда складывается сумма всех денежных обязательств заемщика с процентами, а затем полученная цифра делится на весь период кредитования. В результате клиент каждый месяц выплачивает банку одинаковую сумму. Однако структура платежа меняется: изначально большую долю составляют проценты, а к окончанию срока заемщик активно выплачивает свой основной долг.

- Дифференцированные – основную задолженность делят на период кредитования, а проценты начисляются каждый месяц. В данном случае потребитель проходит долгий путь от наибольшего платежа к наименьшему. Изначально выплаты довольно большие, но и основная задолженность быстрее выплачивается.

Обратите внимание: вне зависимости от информации, указанной в рейтингах лучших предложений, размер процентной ставки будет зависеть от вероятности невозврата займа. Поэтому при выдаче ссуды по 2-м документам без подтверждения источника дохода проценты всегда оказываются выше. Также банк учитывает согласие на страховку, перечисление зарплаты на счёт в этом же учреждении, наличие имущества под залог и пр.

Что влияет на величину процента по кредиту

На размер ПС по займу, который вы видите в рейтингах, оказывают влияние многие факторы. Самым главным из них является размер ключевой ставки ЦБ России. Он может долгое время оставаться неизменным или меняться каждый месяц. Это зависит от того, какая экономическая ситуация сложится в определенный момент в стране.

Помните, что ни одно предложение в рейтинге процентных ставок по кредитам с ПС ниже ключевой ставки ЦБ России не может быть реальным. Если вы увидите подобную информацию, то знайте, что наверняка банк включил в продукт иные сборы, за счет которых величина фактически уплачиваемых процентов выйдет на среднерыночный уровень.

Следует также понимать, что финансовое учреждение использует для выдачи займов лишь средства, привлеченные со стороны. А значит, уровень процентной ставки зависит в том числе от:

- затрат на выплату процентов вкладчикам;

- процентной ставки по межбанковским кредитам (кредитные организации нередко берут деньги взаймы у своих коллег);

- текущей инфляции.

Помимо этого, на величину процентных ставок и их место в рейтинге оказывает влияние ряд других факторов.

Изменения кредитных ставок в 2019 году

Возможно, вы слышали о том, что в 2019 году процентные ставки повысились. Это правда лишь отчасти. Из рейтингов видно, что некоторые кредитные организации действительно увеличили ПС на 1-2 % от основной планки, сделали выпуск именных карточек платным.

Однако в широком смысле особых изменений в рейтинге процентных ставок по кредитам не произошло. Поэтому российские заемщики вполне могут пользоваться всеми преимуществами кредитования так же, как они поступали раньше. В данном случае главное – выбрать надежное финансовое учреждение, делающее предложение по займам с реальными процентами.

Сегодня среднерыночная процентная ставка составляет 10 – 14 %. Если вам предложат более высокую, то подумайте о выборе другого банка. А если она окажется слишком низкой, узнайте подробнее о других переплатах. Скорее всего, они будут (чаще всего это дорогая страховка).

Не забывайте о своём преимуществе – вы ничем и никому не обязаны до тех пор, пока не подпишете соглашение. Поэтому не спешите. Тем более, когда речь идет о крупной сумме. Изучайте рейтинги, условия договоров, учитывайте свои личные предпочтения и возможности.

В конце 2018 года рейтинги показали, что процентные ставки по займам значительно снизились. Это продолжалось до начала 2019-го. А затем ставки снова вернулись на прежний уровень. Исходя из этого можно смело утверждать, что ситуация является стабильной.

Рейтинг банков по процентной кредитной ставке и некоторым другим параметрам

Не стоит принимать решение о выборе подходящего финансового учреждения, основываясь лишь на размере процентной ставки. Обязательно учитывайте и другие важные критерии: срочность и простоту оформления, вероятность одобрения, максимально допустимую сумму кредита. Помните о том, что в кредитной политике все время происходят какие-то (и далеко не всегда приятные) изменения.

Как найти банк с выгодными условиями по кредиту

В процессе изучения рейтинга процентных ставок по кредитам может возникнуть вопрос о том, как узнать реальную процентную ставку? Для этого ознакомьтесь с условиями тарифа. Если финансовое учреждение предлагает заем под 9,9 % годовых и пишет об этом огромным шрифтом на буклетах или сайте — очевидно, что это лишь маркетинговый ход, привлекающий новых клиентов.

Тщательно изучив условия договора, вы поймете, что для получения такой ставки вам, например, придется оплатить дорогостоящую страховку.

Кроме того, на уровень ПС влияют срок и сумма займа. Чем они выше, тем процентная ставка ниже. Также стоит учесть, что все российские банки определяют ПС и итоговую сумму кредита индивидуально для каждого конкретного клиента.

Поэтому недостаточно просто анализировать рейтинги процентных ставок по кредитам. Самую выгодную для вас ставку способен предложить тот банк, с которым вас что-то связывает. Так, у вас есть возможность получить льготные условия, если вы:

- открыли вклад в этой организации;

- имеете там карту;

- уже брали заем в том же банке;

- получили другую услугу.

Затем обратите внимание на финансовые учреждения, где вы подходите по требованиям: кредитной истории, доходу, возрасту. Возможно, там тоже снизят для вас проценты.

Читайте также: «Как не переплачивать за кредит: 7 рабочих инструментов»

И лишь после этого оценивайте величину переплаты. Ведь если вы являетесь чужим и сомнительным заемщиком для банка, то он точно повысит показатели. И неважно, какая сумма указана в рекламе.

Немного о льготных ставках по кредиту

Помните о том, что помимо регулирования банковской деятельности со стороны ЦБ РФ есть специальные государственные программы по поддержке таких категорий населения, как:

- Многодетные и молодые семьи. К первым относятся родители, имеющие 2-х несовершеннолетних детей и более. Для них действует программа под названием «материнский капитал». Её суть заключается в том, что на банковский счёт семьи перечисляется конкретная денежная сумма, предназначенная для оплаты ипотеки или обучения ребёнка. Молодыми родителями считаются супруги в возрасте до 35 лет и родители-одиночки. Им тоже предоставляются льготные условия на получение ипотеки.

- Военнослужащие (служащие по контракту). Государство ежегодно переводит денежные средства на их банковский счёт. Для обналичивания денег нужно предъявить документ, подтверждающий факт несения службы.

- Пенсионеры. Многие государственные банки предоставляют для них услуги на выгодных условиях: хранение средств на счету по сниженной ссуде, выдача кредита по сниженной ставке, и пр.

В заключение хотелось бы сказать, что показатели в рейтинге процентных ставок по кредитам 2019 года во многом отличаются, так что каждый может подобрать для себя наиболее подходящий вариант. При этом процедура кредитования с каждым днем становится все прозрачнее и проще. Не стоит терзаться сомнениями относительно непомерных процентов и высоких требований, ведь банки довольно часто идут навстречу клиентам и предоставляют все более доступные условия по выдаче займа, учитывают финансовое положение большинства российских граждан и текущую экономическую ситуацию в стране.