Множество банков по стране закрылись после лишения их лицензии Центральным банком РФ, в результате чего пострадали клиенты (заемщики и вкладчики). Неудивительно, что российское общество данный факт серьезно взволновал. Как же следует поступать банку, чтобы избежать подобной неприятной ситуации? В первую очередь, он не должен нарушать принятые правила и регламенты, а в случае необходимости — проводить «оздоровительные» мероприятия. Санация является одним из путей выхода из кризиса. В нашей статье мы подробно остановимся на том, что означает санация банка для заемщика и для держателя вклада.

Что такое санация банка

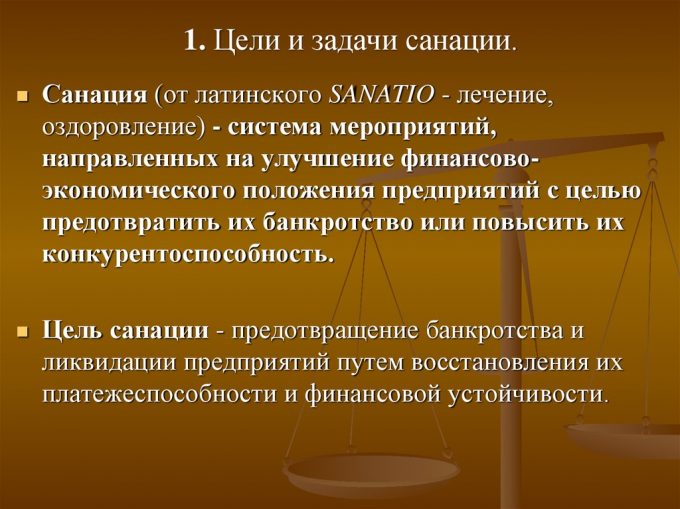

Любая банковская организация заинтересована в привлечении клиентов, каковыми являются заемщики и вкладчики. Увы, для этого иногда приходится рисковать, обещая вкладчикам высокие проценты по вкладам, а заемщикам — низкие ставки по кредитам. Такие необдуманные шаги руководства в итоге могут иметь плачевные последствия, вплоть до банкротства учреждения. И как раз в подобные кризисные моменты имеет смысл санировать банк.

Итак, санация банковского учреждения представляет собой комплексные меры по нормализации его финансового состояния. Это такие мероприятия, как:

- финансовая поддержка от сторонних организаций;

- передача некоторой доли банковских активов либо их продажа (как правило, в первую очередь банк избавляется от проблемных активов с высокими рисками);

- действия, направленные на увеличение банковского капитала и т. п.

Проще говоря, санация — это действия, направленные на то, чтобы избежать банкротства организации.

Центробанк России является регулятором всей банковской деятельности в стране, поэтому он должен внимательно отслеживать работу каждого кредитного учреждения в интересах вкладчиков и заемщиков. Конечно, со стороны регулятора проще отозвать лицензию у банка-нарушителя. Но в ряде случаев он идет навстречу банку, способствуя его финансовому оздоровлению. К примеру, это оправдано, когда ситуация с данным банком еще не безнадежная, а его ликвидация лишь ухудшит ситуацию в банковской системе.

Для защиты от банкротства требуются финансовые средства, и здесь возникает вопрос: где их брать? Решить эту проблему могут частные инвесторы или государство. Разумеется, деньги просто так никто давать не будет. Обычно в обмен просят банковские активы либо акции. Но эти подробности мы рассмотрим позже.

Основания для проведения санации банка

Основаниями для начала «оздоровления» банковской организации могут быть следующие моменты.

- Непродуманная политика руководителей банковской организации.

В основном это касается рискованных инвестиций капитала: покупка проблемных активов, ошибочно выбранные финансовые инструменты и т. д. Характерным примером являются действия двух банков, «БинБанк» и «Открытие», которые в кризисном 2009 году отважились «оздоровить» пострадавших коллег. В итоге значительная часть средств была потрачена впустую, и с задачей партнеры не справились.

- Растущая паника среди клиентов.

Как ни странно, панические действия вкладчиков могут способствовать быстрому оттоку банковского капитала. Для заемщиков такая ситуация не столь болезненна. Как только публикуются новости, что тот или иной банк испытывает проблемы, клиенты массово начинают выводить свои вклады, опасаясь за их сохранность. Именно такая ситуация произошла с банком «Открытие», когда его капитал «похудел» на 30 % за 3 месяца.

- Мошенничество с обналичиванием средств со стороны руководства.

Увы, такие случаи были и есть. Например, в мошеннических действиях были уличены руководители «Банка Москвы» и «Югры». Как правило, целью таких руководителей является собственное обогащение, а не оздоровление подконтрольной организации. В этих случаях никто из них не задумывается о судьбе вкладчиков и заемщиков, а сам банк оказывается на грани банкротства.

- Состояние внешнего и внутреннего рынка в стране также может служить основанием для санации банков. Вся мировая экономика так или иначе влияет на деятельность каждого банковского учреждения.

Это неполный список причин для начала процедуры финансового оздоровления. Факторы, неизбежно влекущие за собой проведение санации, закреплены в Федеральном законе №127-ФЗ «О несостоятельности (банкротстве)» от 26.10.2002, с изменениями и дополнениями от 8.06.2018. Выделяются 6 таких причин:

- неоднократное нарушение банком кредитных обязательств в течение полугода;

- отсутствие налоговых и иных обязательных отчислений в связи с недостатком средств на протяжении трех дней;

- несоответствие размера капитала учреждения требованиям и предписаниям ЦБ РФ;

- уменьшение банковского капитала более чем на 20 % за один год;

- превышение нормы минимально допустимого объема текущей ликвидности более чем на 10 % за один месяц;

- падение стоимости банковских активов ниже значения уставного капитала.

Закон обязывает инициировать немедленное проведение санации, если имеет место хотя бы одна из шести описанных ситуаций.

Читайте также: «Для чего нужен кэшбэк»

Закон о санации банков

Согласно закону «О несостоятельности кредитных организаций», равноправными мерами считаются санация, реорганизация и назначение банку временного управляющего. К сведению вкладчиков и заемщиков, закон определяет следующие основания для «оздоровления» банка:

- выявленные нарушения нормативов, касающихся минимальных размеров капитала;

- неспособность выполнять обязательства перед кредиторами на протяжении шести месяцев, а также невозможность оплачивать выставленные счета на протяжении трех дней в связи с недостатком денежных средств;

- уменьшение банковского капитала на 20 % и более по сравнению с максимальным прошлогодним значением;

- падение текущего капитала ниже значения уставного (для банков не старше трех лет).

Что происходит с облигациями при санации банка

Для сохранения сбережений люди ищут разные способы, среди которых, например, покупка облигаций или акций, приносящая банку дополнительный доход. Возникает вопрос: что случится с этими облигациями в случае проведения банковской санации? В рамках восстановления платежеспособности может быть применена отсрочка выплат по ценным бумагам с уменьшением процентов по ним.

Банковские организации с одной стороны принимают средства от вкладчиков, а с другой — выдают кредиты заемщикам. При неправильно рассчитанных рисках банк может понести существенные убытки в результате невыплат по кредитам, а это грозит банкротством. Когда собственный капитал банка не может покрыть суммы, выданные проблемным заемщикам, страдают в том числе и вкладчики, рискующие потерять свои сбережения. И в данном случае Центральный банк РФ, являясь главным регулятором банковской деятельности, обязан вмешаться. Центробанк либо инициирует процедуру «оздоровления», либо лишает проблемную организацию лицензии и тем самым ликвидирует ее.

Банковская санация — это сложная комплексная процедура, требующая затрат времени, денег и привлечения высококлассных профессионалов. Не для каждого банка такое мероприятие будет спасением. В первую очередь, должны соблюдаться три условия:

- Банковское учреждение является частью системы.

Другими словами, закрытие банка неминуемо повлияет на весь финансовый рынок и негативно отразится на банковской сфере в целом, не говоря уже о вкладчиках и заемщиках. Как правило, такой банк является либо одним из крупнейших в стране, либо ведущим в каком-либо регионе или в определенной отрасли. Особенно убедительным доводом будет служить размещение в банке крупных средств государственных компаний или фондов.

- Банк не был нарушителем законодательства.

Даже если банком велась достаточно рискованная политика управления финансами, но при этом не было грубых нарушений закона, санация вполне возможна. Финансовое оздоровление может применяться к банкам, честно выполняющим свою основную функцию – финансовое посредничество между инвесторами и заемщиками, независимыми друг от друга.

Были случаи, когда недобросовестное руководство распоряжалось средствами вкладчиков в личных интересах или для собственных проектов, включая сомнительные. Такие игроки только вредят всему банковскому сектору и должны быть исключены из него. Хотя подобных полукриминальных деятелей с громкими именами уже практически не осталось. - Санация экономически целесообразна.

Процедура оздоровления достаточно дорогая, поэтому ЦБ РФ всегда предварительно проводит оценку возможных затрат.

Если принимается решение отозвать у банка лицензию, вклады клиентов, не превышающие 1,4 миллиона рублей, компенсируются государственной структурой АСВ (Агентство по страхованию вкладов). Остальные средства вкладчиков могут быть возвращены только в результате длительного процесса банкротства.

Банк не будет санироваться, если он не значим для системы, а сумма затрат на предполагаемое оздоровление равна или превышает страховую сумму АСВ.

Итак, санация не только реанимирует определенный банк, но и повышает стабильность всей банковской системы. Не существует универсальных рецептов финансового оздоровления, и в каждом случае решение принимается индивидуально. Для этого ЦБ РФ тщательно анализирует возникшую ситуацию и оценивает вероятные последствия как для самого банка, так и для его вкладчиков и заемщиков. В некоторых случаях регулятору ничего не остается, кроме как отозвать у проблемной организации лицензию.

Читайте также: «Овердрафт по карте: виды и преимущества»

Как проходит процесс санации, и кто им руководит

Мы выяснили, что работу каждого кредитного учреждения контролируют два ведомства: Центральный банк Российской Федерации и Агентство по страхованию вкладов. Тем не менее, решения по собственной платежеспособности банк должен принимать самостоятельно.

Если наблюдается явное падение ликвидности банка, руководству необходимо предпринять следующие меры:

| Шаги | Действия руководства банка | Комментарии |

| 1 | Обращение в Совет директоров банка с ходатайством о проведении санации в течение 10 дней после формулирования основания для этого. | Организуется собрание Совета директоров, на котором предлагаются меры по оздоровлению и согласовываются сроки их выполнения. |

| 2 | Соответствующее оповещение Центробанка. | ЦБ РФ оповещается в течение 5 дней путем направления ходатайства. |

| 3 | Принятие решения Советом директоров о дальнейших мерах в отношении банка не позднее чем за 10 дней. | О принятом решении оповещается ЦБ РФ в срок до 3-х дней. |

| 4 | В случае принятия решения о самостоятельной санации отведение Центробанком установленного законом срока для этого. | Как правило, на разработку санационных мероприятий отводится 1 месяц. |

| 5 | В случае принятия решения об отказе от санации своими силами направление соответствующего ходатайства в адрес ЦБ РФ. | Ходатайство адресуется территориальному отделению Центробанка. |

| 6 | Тщательное изучение Центробанком полученного ходатайства. | Центробанк может отправить документ на доработку, если будут обнаружены какие-то несоответствия. |

| 7 | Направление уведомления страховой компании с предложением участвовать в санационных процедурах. | Страховщиком в данном случае является АСВ. |

| 8 | Анализ и оценка оздоровительного мероприятия Агентством по страхованию вкладов. | Агентство может одобрить санацию и разработать план действий либо отказать в ней (чаще всего из-за необходимости значительных денежных затрат). |

Закон регламентирует, чтобы санационные процедуры осуществлялись временным управляющим, привлекаемым со стороны. Новым руководством банка проводится следующий комплекс мер:

- структурное преобразование банковской организации;

- привлечение дополнительных средств со стороны учредителей банка;

- реструктуризация активов и пассивов;

- продажа ценных бумаг;

- устранение несоответствий между текущим и уставным капиталами;

- выполнение прочих требований Центробанка.

Более полный перечень действий по санации банка описан в статье 189 Федерального закона №127-ФЗ.

Часто задаваемые заемщиками и вкладчиками вопросы о санации банка

- Сколько длится санация банка?

Проводя санацию банка, АСВ гарантирует, что банкротства данной кредитной организации удастся избежать. В соответствии с действующим законодательством санационный процесс должен продолжаться не более 18 месяцев. Если этого срока недостаточно, банк вправе обратиться в Арбитражный суд. Продление возможно максимум на полгода.

- Что значит санация банка для вкладчиков?

Когда вкладчики узнают, что происходит финансовое оздоровление их банка, многие стремятся как можно скорее вывести свои вклады. Но спешить с этим не стоит, поскольку чаще всего на вывод средств устанавливаются лимиты, и вывод всей суммы может занять несколько дней. Это означает потерю процентов по вкладам. В данном случае разумнее дождаться завершения срока вклада, тем более, что на время санации все вклады страхуются. Но для уточнения условий вклада и возможных изменений этих условий лучше все-таки обратиться в банк, имея при себе договор и паспорт.

Следует отметить, что вкладчики имеют право на полную компенсацию вложенных средств с процентами даже в случае ликвидации банка. Правда эта норма действует на суммы до 26000 долларов. Более крупные вклады могут быть компенсированы только при обращении к внешним управляющим банка, которые внесут вкладчика в список кредиторов. Остаток вклада может быть возвращен, если после отзыва лицензии на счетах банка останется достаточная сумма.

Так, на практике банки, проходившие санацию в последнее время, ограничивали сумму снятия вклада, которая не должна была превышать 400 долларов в сутки или в неделю. Причем существовала очередность выдачи денег. Отдельно стоит упомянуть средства, хранящиеся на электронных кошельках, на обезличенных металлических счетах, а также на счетах зарубежных филиалов. Такие вклады компенсироваться не будут.

- Чем грозит санация банка юридическим лицам?

В отличие от банкротства или лишения лицензии санация банка серьезных проблем для юридических лиц не несет. Могут возникнуть проблемы с доступом к банковским счетам, сами же средства останутся на счетах и никуда не денутся. В основном сложности будут касаться смены юридического лица и всех связанных с ним реквизитов.

Заемщиков данная процедура никак не коснется. Но и рассчитывать прощение займа в этом случае не стоит. Изменение условий кредитования можно, если в договоре явно указана такая возможность, что случается довольно редко.

- Что такое санация банка для сотрудников?

Одна из целей санации банковского учреждения — сохранение рабочих мест. К сожалению, это не всегда осуществимо, и часть сотрудников просят расторгнуть трудовой договор с банком по взаимному соглашению. Последствия такого «оздоровления» для персонала конкретной организации будут зависеть от ее инвестора, принимающего окончательное решение по кадровым вопросам после завершения санационного процесса.

- Санация − это не страшно. Или страшно?

Для экономики в целом санация может иметь негативные последствия. Предупреждая банкротство финансовой организации и восстанавливая ее платежеспособность, санационные мероприятия как бы дают понять, что у крупных игроков банковской сферы возникли проблемы. А это тревожный симптом, который может сигнализировать о таких вещах: нездоровая экономика, недобросовестное или некомпетентное банковское сообщество, недостаточный надзор за банковской деятельностью со стороны регулятора.

Для клиентов банка (вкладчиков и заемщиков) санация будет давать скорее положительный эффект до тех пор, пока банк не лишили лицензии и не действует мораторий на выполнение требований кредиторов. Фактически как для заемщиков, так и для вкладчиков ничего не поменяется. Клиенты по-прежнему смогут управлять банковскими счетами, кредитоваться и размещать вклады.

Государству крайне важно спасти крупные банки страны от банкротства, жертвуя менее значимыми банковскими организациями, иначе экономике будет нанесен существенный ущерб. Это означает, что крупные банковские структуры могут вести достаточно рискованную политику. Вкладчики же будут охотнее держать свои средства в крупных банках и избегать мелких.

Читайте также: «Как выбрать банк для вклада: на что обратить внимание?»

- А я потеряю деньги?

Насчет имеющихся на счетах денег можно не волноваться — управлять ими можно будет как и прежде. Но это возможно до отзыва у банка лицензии, что в свою очередь произойдет, если банковская организация не сумеет стать платежеспособной в результате оздоровительных процедур. Если же ваш вклад превышает 1,4 миллиона рублей, вы рискуете потерять деньги частично или полностью. Разумеется, заемщикам здесь терять нечего.

- Из-за чего в банке могут назначить временную администрацию?

При проведении санации могут сформировать новую временную администрацию банка. Действующий закон говорит, что назначение происходит, если для этого имеются следующие основания:

— Требования кредиторов не удовлетворены либо не оплачены выставленные счета в течение более чем 7 дней по причине отсутствия достаточных сумм на банковских счетах.

— Допущено снижение текущего капитала более чем на 30 % ниже максимального значения за последний год. При этом нарушена одна из обязательных норм, регламентированных ЦБ РФ.

— Допущено отклонение от установленной ЦБ РФ нормы текущей ликвидности банка более чем на 20 % за последний месяц.

— Не выполняются требования ЦБ РФ о замене руководства банка, о выполнении необходимых для «оздоровления» мер, о реорганизации учреждения в установленные сроки.

— Возникли серьезные причины отозвать у банка лицензию на осуществление банковской деятельности.

— Совет директоров ЦБ РФ утвердил план участия Центробанка в реализации мер, предупреждающих банкротство данного учреждения.

— Комитет банковского надзора ЦБ РФ утвердил план участия АСВ в реализации мер, предупреждающих банкротство данного банковского учреждения.

- Как понять, что банк может попасть под санацию, и спастись от этого?

Выбирать подходящий банк нужно внимательно и осторожно. Выбор желательно делать в пользу крупного банка, акционерами которого являются государство или авторитетные иностранные компании.

Вклад должен быть застрахован. Большие суммы лучше распределить по нескольким банкам. Рейтинги банков, где размещены вклады, полезно отслеживать, реагируя на падение этих рейтингов.

Банки, находящиеся под санацией на 2019 год

На текущий год санацию проходят 21 банк.

- Банк «Таврический» (ПАО) (прежнее наименование — «Таврический» Банк (ОАО)).

- «Балтийский Банк» (ПАО).

- «Балтинвестбанк» (ПАО).

- «Банк ДОМ.РФ» (АО) (прежнее наименование — «Российский капитал» АКБ (ПАО)).

- «БАНК УРАЛСИБ» (ПАО).

- «БМ-Банк» (АО) (прежнее наименование — «Банк Москвы» (ОАО)).

- «ВОКБАНК» (АО).

- «ВУЗ-банк» (АО).

- «Газэнергобанк» (АО) (прежнее наименование — «Газэнергобанк» (ОАО)).

- «ГЕНБАНК» (АО).

- «Инвестторгбанк» АКБ (ПАО).

- «Крайинвестбанк» (ПАО).

- «МОСОБЛБАНК» (ПАО).

- «Пересвет» АКБ (ПАО) (прежнее наименование — «Пересвет» АКБ (АО)).

- «Солидарность» КБ (АО) (прежнее наименование — «Солидарность» КБ (ОАО)).

- «Социнвестбанк» (АО) (прежнее наименование — «Социнвестбанк» (ПАО)).

- «Тимер Банк» (ПАО) (прежнее наименование — «БТА-Казань» АКБ (ОАО)).

- «Финанс Бизнес Банк» КБ (ООО).

- «ФОНДСЕРВИСБАНК» (АО).

- «Экономбанк» (АО).

- «ЭКСПРЕСС-ВОЛГА» АКБ (АО).