Признание финансовой несостоятельности многими расценивается как единственный возможный вариант жизни «с чистого листа». Иногда это действительно так. Задолженность по кредитам растет с каждым днем, но средств на их погашение взять попросту негде: на работе сократили, а дополнительного источника дохода нет. Но следует внимательно изучить все ограничения, которые налагает банкротство физического лица в 2024 году на должника, и принять взвешенное решение.

- Закон о банкротстве физических лиц

- Кто может стать банкротом

- Суть процедуры банкротства физических лиц

- Плюсы и минусы банкротства физического лица

- Пошаговая инструкция оформления банкротства физических лиц

- Особенности банкротства руководителей и учредителей компаний

- Стоимость банкротства физических лиц

- Как выбрать финансового управляющего для процедуры банкротства

- Последствия банкротства физических лиц

- Возможные изменения в законе о банкротстве физических лиц в 2024 году

Закон о банкротстве физических лиц

Потребительский бум породил активность банков по созданию разнообразных кредитных продуктов. Люди активно пользовались заемными деньгами в экономически более спокойные времена, но и в эпоху постоянных кризисов кредиты остаются спутниками россиян. Исправно выполнять свои долговые обязательства перед банковскими структурами многим все сложнее. Тогда начинаются, например, жуткие истории с коллекторами. Отчаявшиеся заемщики обращаются в различные агентства, обещающие счастливую жизнь без долгов, и становятся жертвой мошенников.

Когда ситуация катастрофическая (или налицо предпосылки, что она таковой станет), не нужно искать помощи у сомнительных контор с громкой рекламой. Процедура банкротства четко оговорена в Законе № 127-ФЗ и ведущая роль в ней отведена арбитражу: только суд может признать финансовую несостоятельность и вынести решение о способе расчета по долговым обязательствам.

В качестве вариантов для обратившегося за статусом банкрота предусмотрено не только полное списание так называемых безнадежных долгов, но и возможность их реструктурировать, сохраняя тем самым положительное реноме для будущих займов. При этом в период реструктуризации начисление штрафов не производится.

В документе сразу были изложены основания для признания финансовой несостоятельности гражданина, порядок действий для признания банкротства, определен круг участников этой процедуры, которая состоит из нескольких этапов.

Сегодня названный закон действует в редакции от 1 января 2019 года, когда вступили в силу дополнения и изменения, касающиеся очередности удовлетворения требований кредиторов и размеров компенсаций для саморегулируемых организаций арбитражных управляющих. Обывателю это не так важно, как сам факт законодательного закрепления возможности банкротства для физических лиц в РФ. А это произошло 1 октября 2015 года путем включения соответствующих положений. С тех пор Федеральный закон претерпел десятки правок, по некоторым пунктам потребовались разъяснения Верховного суда.

С самого начала документ был воспринят неоднозначно, появилась масса его толкований, а юристы давали иногда прямо противоположные разъяснения. Давайте вместе разберемся во всех нюансах.

Кто может стать банкротом

Одно из самых стойких (и неверных) убеждений связано с суммой в 500 000 рублей – якобы именно столько должны составлять долги потенциального банкрота. Да, в 213-й статье закона эта цифра обозначена, но в реальности инициировать процедуру можно задолго до достижения данного показателя. А при полумиллионном долге возникает уже не право, а обязанность подавать заявление о банкротстве. Кроме того, в таком случае заявить о банкротстве заемщика может кредитор или налоговая.

Величина задолженностей имеет значение при оценке рациональности банкротства – сама процедура обойдется гражданину в серьезную сумму: 25 300 рублей придется оплатить в самом начале, а потом потребуются средства на так называемые скрытые расходы на деятельность финансового управляющего (публикация объявлений, привлечение сторонних экспертов и самое дорогостоящее – продажа имущества должника).

Еще одно заблуждение – стать банкротом можно только при трехмесячной просрочке по кредитам. На самом деле не обязательно дожидаться критического момента. Если доход существенно снизился (на оплату кредитов уже не хватает) и финансовые сложности не относятся к категории временных, можно обращаться с заявлением в суд. При этом совсем не обязательно быть безработным.

Суть процедуры банкротства физических лиц

Неплатежеспособность – основное условия для признания гражданина банкротом. Нежелание платить по обязательствам – это уже уголовно наказуемое деяние. Поэтому решение о присвоении статуса банкрота принимает только суд.

Но уже со дня подачи заявления кредиторы не имеют права начислять штрафы и пени и применять к должнику санкции – это положение регламентируется законом. А потому если вы стали участником весьма непростого процесса по признанию собственной финансовой несостоятельности, но вас продолжают донимать коллекторы, имеете полное право вновь обратиться в судебную инстанцию – уже с жалобой.

Процедура банкротства физического лица в 2024 году пока не изменилась (хотя многие надеются на введение долгожданной «упрощенки») и строится по тем же принципам, что и годом ранее. Не изменилась и конечная цель – удовлетворить претензии кредиторов путем реструктуризации долга, продажи имущества должника или через достижение мирового соглашения. Возможно и полное списание долгов, если денег от реализации собственности не хватило на оплату всех обязательств или такой собственности у человека попросту нет.

Но многие предприимчивые заемщики пытаются использовать схему, при которой право собственности передается родственникам, желая и избавиться от кредитного бремени, и сохранить имущество. Расчет понятен: квартиры/машины/дачи нет и взять кредиторам нечего. 25 декабря 2018 года Пленумом Верховного суда возможность такой хитрости исключена – сделки будут признаваться незаконными. К тому же такой отчаянный шаг не всегда оправдан, ведь законом четко оговаривается перечень имущества, которое изымать нельзя. Например, единственное жилье, если, конечно, оно не является предметом залога по кредиту в банке.

Плюсы и минусы банкротства физического лица

Решение о банкротстве должно быть взвешенным и обдуманным – на этом настаивают юристы и эксперты в финансовой сфере. Это значит, что банкротиться стоит только в действительно безвыходной ситуации, когда все отрицательные стороны нивелируются приносимой пользой.

Итак, начнем с отрицательных сторон:

- Расходы на процедуру.Госпошлина составляет 300 рублей, вознаграждение финуправляющему (его фиксированная часть – 25 000 рублей для каждой процедуры плюс дополнительные 7 % по итогам реализации имущества или от стоимости удовлетворенных требований кредиторов), дополнительные расходы на публикацию сообщения о банкротстве, почтовые отправления, услуги электронной площадки и т.д.

- Налагаемые ограничения.Вероятнее всего, в течение следующих пяти лет прошедшему процедуру банкротства не удастся получить новый займ. И скрывать этот факт нельзя, тогда есть риск попасть в «черный список» на гораздо более длительный срок. Повторно заявлять о банкротстве или открывать ИП можно только по истечении тех же пяти лет. Для банкрота действует трехлетний запрет на вхождение в состав органов управления юридических лиц.

- Несписываемые долги.К числу не подлежащих списанию относятся:

— обязательства по возмещению морального вреда, вреда жизни/здоровью, имуществу, причиненному умышленно;

— алименты;

— текущие платежи (возникшие после заявления о банкротстве) и др.

В некоторых случаях суд может ограничить право на выезд за пределы РФ.

Положительные стороны банкротства:

- Избавление от долгов.Этот «плюс» для большинства должников перевешивает все имеющиеся «минусы».

- Зафиксированные долги.Начисление пени и штрафов прекращается с момента подачи заявления в суд. И это тоже важно.

- Возможность решения проблемного вопроса задолженности в правовом поле.Людям, испытавшим на себе методы работы частных коллекторских агентств, этот момент банкротства кажется едва ли не самым важным.

В любом случае, нужно тщательно изучить вопрос и взвесить все плюсы и минусы. Часто признание финансовой несостоятельности является последним шансом для погрязшего в бесконечных долгах человека на нормальную и спокойную жизнь.

Пошаговая инструкция оформления банкротства физических лиц

Если исчерпаны все варианты и необходимость банкротства стала очевидной, нужно знать порядок дальнейших действий. В таком важном вопросе как банкротство физических лиц пошаговая инструкция будет очень кстати.

Шаг 1. Сбор документов

В интересах соискателя статуса банкрота собрать требуемый пакет быстро и проследить, чтобы бумаги были составлены безошибочно. Иначе последует их возврат, а драгоценное время будет упущено. Также следует помнить, что в каждом конкретном случае и требуемый перечень будет индивидуален.

В ст. 213.4 Закона № 127-ФЗ приведен общий список:

- Личные документы (паспорт, свидетельства о браке, разводе, рождении детей).

- ИНН, СНИЛС, выписка из ЕГРИП о наличии\отсутствии ИП (берется не позднее чем за 5 дней до даты обращения в суд).

- Финансовые документы.

Последний пункт – самый обширный. К таким документам относятся справки о доходах, выписки со счетов, опись имущества с подтверждением права собственности на него, подтверждения сумм долговых обязательств, постановление о признании безработным в случае нахождения на учете в Центре занятости и др.

В суд предоставляются копии документов.

Основной задачей является подтверждение финансовой несостоятельности и доказательство невозможности погашения долгов. Нежелание их гасить понимания в суде не найдет, а, напротив, вызовет подозрения, от которых недалеко и до обвинений в уголовно-наказуемом фиктивном банкротстве.

Пакет документов считается собранным, если в нем есть:

- сформированный список кредиторов;

- опись имущества и банковских счетов;

- документы о суммах всех долгов (в том числе и не предназначенных к списанию);

- сведения о ведущихся судебных процессах и исполнении потенциальным банкротом вынесенных ранее решений судов;

- указание саморегулируемой организации арбитражных управляющих (конкретного исполнителя выберет суд) – это обязательное условие для запуска процедуры банкротства.

Шаг 2. Оформление заявления

Заявление в арбитражный суд имеет установленную форму. В качестве адресата указывается наименование арбитража (по месту жительства или прописке). Затем – личные данные заявителя и его представителя (если он есть). Приводится список кредиторов с адресами и контактами.

В тексте заявления следует отразить сумму задолженности и обязательно как можно подробнее расписать причины, приведшие к финансовой несостоятельности. Необходимо указать обстоятельства, в силу которых списываются средства с имеющихся счетов, которые должны быть перечислены наравне с имуществом в собственности. Далее указывается название СРО. Затем – список приложенных копий документов.

Вместе с заявлением в суд передаются квитанция об оплате государственной пошлины и подписанное кредиторами уведомление о вручении им копии заявления о банкротстве.

Шаг 3. Реализация решения суда

Возможны три варианта.

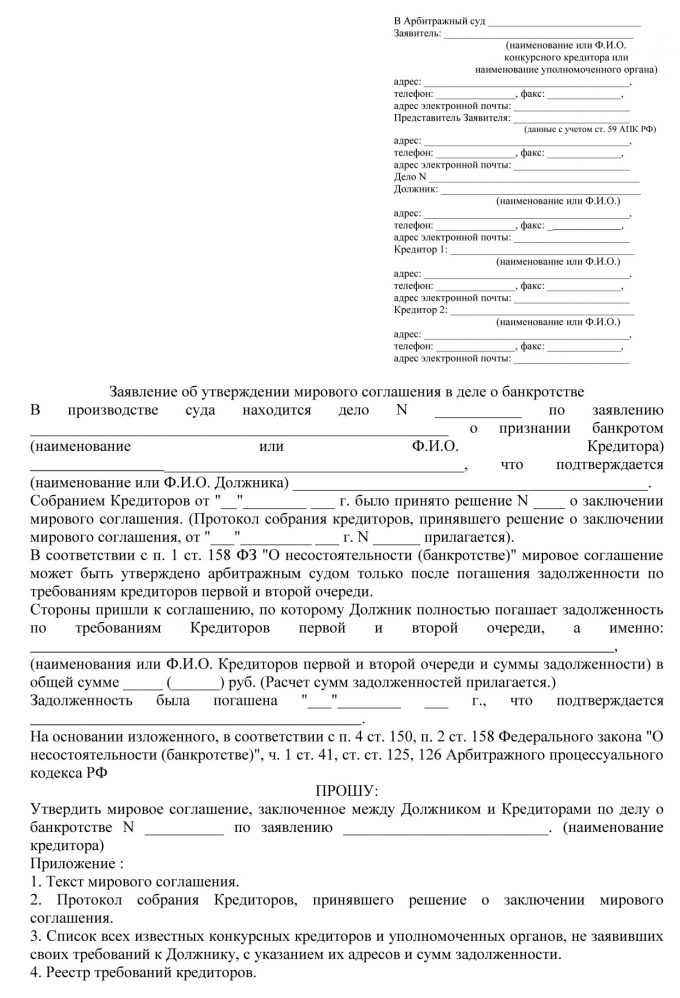

- Мировое соглашение между кредитором и должником.Оно может быть заключено на любом этапе рассмотрения дела, но до признания гражданина банкротом. Его условия могут быть разными, но всегда означают прекращение реструктуризации, деятельности финуправляющего.

- Реструктуризация долга.Эта процедура призвана снизить нагрузку на заемщика и восстановить его платежеспособность благодаря остановке начисления неустоек и штрафов и изменению сроков возврата кредита. Применима только к гражданам, имеющим стабильный доход выше прожиточного минимума. Если доход меньше этого показателя или отсутствует вовсе, реструктуризация не имеет смысла.

Также она не будет применяться к имеющим непогашенную судимость за преступления экономической направленности, к физическим лицам, которые уже признавались банкротами в течение пяти предыдущих лет или для которых уже был утвержден план реструктуризации (в течение восьми лет до даты обращения в суд).

Если суд принимает решение о реструктуризации, разрабатывается ее трехгодичный план, который должен быть утвержден собранием кредиторов и с которым должен согласиться должник.

- Реализация имущества (конкурсное производство).Только это решение подразумевает присвоение статуса банкрота, в остальных случаях заявитель является должником. Здесь ключевая роль отводится финансовому (конкурсному) управляющему: он производит опись имущества, оценивает его, выделяет объекты для продажи и те, которые законодательно запрещены к реализации (например, не являющееся ипотечным единственное постоянное жилье, деньги в размере прожиточного минимума, не относящиеся к объектам роскоши предметы быта и гигиены и др.).

Управляющий передает в суд отчетную документацию, после чего начинаются торги (в том числе на электронных площадках). Вырученные от продажи имущества средства направляются кредиторам – в законодательно утвержденном порядке очередности. Здесь возможны два пути. Если требования удовлетворены полностью, оставшиеся средства возвращаются признанному банкротом гражданину. Если средств на погашение всех долгов не хватило, его обязательства все равно считаются выполненными.

Есть еще четвертый вариант судебного решения, когда заявитель получает отказ. Причины могут быть разные: неполный пакет документов, недостаточно веские основания для банкротства и др.

Особенности банкротства руководителей и учредителей компаний

Процедура банкротства для любого гражданина сопряжена с определенными рисками и моральным ущербом. Но все еще более осложняется, если потенциальный банкрот входит в состав учредителей или руководителей предприятия. И лишение права в течение трех лет занимать руководящий пост – еще не самое страшное, гораздо важнее «пятно на репутации» для всей компании. Лучше заранее позаботиться об имидже и расторгнуть трудовой договор по собственной инициативе. Это гораздо выгоднее и в финансовом отношении, ведь если заниматься этим вопросом после вынесения судебного решения, кредиторы имеют право затребовать компенсационные выплаты слагающему полномочия директору, которые пойдут на удовлетворение их требований.

Тот же алгоритм применим и для ООО – заявителя следует заранее вывести из состава учредителей. В таком случае доля в уставном капитале останется в компании, а не станет предметом торгов, поднимая одновременно и стоимость работы конкурсного управляющего.

Помощь грамотного юриста необходима на каждом этапе процесса банкротства. Чтобы избежать финансовых потерь и минимизировать для компании проблемы со статусом и репутацией, следует вовремя предпринимать грамотные шаги.

Читайте также: «Как законно не платить по кредиту? Советы юристов»

Стоимость банкротства физических лиц

Именно серьезные суммы, которые в ходе подготовки и самой процедуры банкротства заявитель обязан выплатить, удерживают многих потенциальных банкротов в шаге от присвоения этого статуса.

Можно собрать весь пакет требуемых документов самостоятельно и тем самым сэкономить на так называемых досудебных расходах – порядка 15 000 рублей. Но есть услуга, которая требует оплаты, — это работа финуправляющего. 25 000 рублей на эти цели необходимо внести на депозит суда. При этом такая же сумма должна быть выплачена, если гражданин не смог соблюдать план реструктуризации, что привело к открытию конкурсного производства. Соответственно, затраты уже составят 50 000. Также в конечную сумму вознаграждения управляющего войдут 7 % стоимости распродаваемого имущества.

Потребуется оплатить госпошлину (300 рублей), публикацию сведений в Федеральном реестре и специализированных изданиях, оплату работы привлеченных для оценки имущества экспертов, почтовые расходы. В итоге получается весьма солидная сумма, которая становится непомерной для должника. При этом если оплата не поступает, процедура может быть прекращена на любом этапе. Но есть и возможность просить суд об отсрочке этих платежей в силу объективных причин. И, если должнику пойдут на уступки, в срочном порядке искать деньги для выплат.

И лучше все-таки не пытаться выгадать, обходясь без юридической помощи. Во-первых, каждый случай индивидуален, и только грамотный специалист может составить для вас точный список необходимых документов. Во-вторых, изменения в законодательстве происходят так часто, что уследить за ними обывателю не под силу. А специализирующийся на делах о банкротстве юрист держит руку на пульсе и сможет учесть все, даже самые мелкие, детали, чтобы вы успешно достигли цели и избавились от долгового рабства.

Как выбрать финансового управляющего для процедуры банкротства

Правильнее поставить вопрос: как выбрать управляющего, который согласится взяться за дело о банкротстве физического лица. Ведь суммы вознаграждения, кажущиеся должнику огромными, для специалиста являются весьма скромными. В судебной практике уже есть дела, прекращаемые из-за невозможности найти финуправляющего. И, хотя Верховный Суд прямо указал на обязанность судов активно содействовать в поиске управляющих, ситуация коренным образом не изменилась.

Начинать поиск следует с сайта Единого федерального реестра сведений о банкротстве, где размещен список специалистов. Обращайте внимание на опыт их работы и специализацию. Нужно понимать, что профессионалу, у которого в портфолио десятки дел о банкротстве компаний, будет неинтересно заниматься гражданской темой: гонорары несопоставимы! Но если заявитель может позволить себе серьезные траты, то можно попытаться нанять такого управляющего.

В большинстве случаев потенциальный банкрот ограничен в финансах, а потому стоит выбирать из списка управляющих, специализирующихся на работе с физическими лицами. Обращать внимание нужно на то, сколько дел завершил управляющий, зафиксированы ли нарушения (например, за затягивание процедур). В разговоре следует уточнить все интересующие моменты и обсудить вознаграждение. Вы должны быть готовы к тому, что оговоренные законом 25 тысяч рублей – далеко не конечная сумма. И если навязывать «дополнительные услуги» он не вправе, то семипроцентная выплата от суммы реструктурируемого долга или продаваемого имущества положена ему по закону.

Читайте также: «Мошенничество в банке: как не стать жертвой аферистов»

Последствия банкротства физических лиц

Процедура банкротства окончена. Долгов нет. Зато есть некоторые ограничения, которые необходимо выполнять, чтобы оставаться законопослушным гражданином.

- В течение пяти лет при желании оформить очередной кредит человек обязан сообщать о банкротстве. Испорченная этим фактом кредитная история далеко не всегда является препятствием для банковского одобрения, но условия предоставления кредитного продукта могут ужесточить.

- Процедура банкротства, завершившаяся реализацией имущества, проводится один раз в пять лет, реструктуризация – не чаще одного раза в восемь лет. В течение этого периода гражданин не имеет права на повторное обращение.

- Запрет на открытие ИП – действует в течение пяти лет.

- Три года после банкротства человек не имеет права быть руководителем.

<p.Все эти последствия носят временный характер и не отменяют главного – возможности жизни без долгов.

Но как бы заманчиво не было освобождение от кредитных и прочих обязательств, крайне важно действовать в рамках закона. Некоторым бывает сложно устоять перед искушением: оформив на родственника автомобиль и загородный коттедж, человек обращается в суд с заявлением о банкротстве, фиктивность которого обязательно выявит финуправляющий. Он оспорит сделки и выставит имущество на торги, а заявителю будет предъявлено обвинение в фиктивном банкротстве (как результат – административная или даже уголовная ответственность).

Еще один вид наказуемого банкротства – преднамеренное. Когда гражданин берет несколько кредитов, совершает серьезные покупки (недвижимость, автомобиль) и сразу оформляет все приобретенное на родственников. А затем увольняется и инициирует процедуру банкротства. Такое мошенничество доказать сложно, но не невозможно. В итоге вместо ожидаемого списания долгов человек получает лишние проблемы.

Долговые обязательства при этом никто не снимет.

Читайте также: «Как оформляются кредиты на человека без его ведома и что делать, если вы попали в подобную ситуацию»

Возможные изменения в законе о банкротстве физических лиц в 2024 году

Со времени вступления в силу в октябре 2015 года закон неоднократно менялся. С 10 тысяч рублей до 25 000 была увеличена сумма вознаграждения для финансовых управляющих, а размер госпошлины, напротив, уменьшился с 6 тысяч до 300 рублей. Сейчас активно разрабатываются поправки о реализации через торги даже единственного жилья, создании юридических консультация в многофункциональных центрах. Но самыми ожидаемыми являются:

- Упрощенное банкротство физических лицОжидается, что это позволит снизить стоимость процедуры путем исключения из нее финуправляющего. Но «упрощенка» будет действовать только для граждан, сумма долгов которых не превышает 700 000 рублей. Их нельзя будет реструктурировать (то есть заявитель не сможет сохранить платежеспособность и не испортить кредитную историю), но это позволит сократить срок процедуры в целом до 4-х месяцев вместо полугода.

Предполагается, что число кредиторов при такой системе будет ограничено (в действующей редакции – нет) – их должно быть не более 10, но каждый из них получит право не согласиться с проведением упрощенной процедуры и потребовать привлечь к работе финуправляющего.

О введении поправок говорилось еще в прошлом году, но пока банкротство физических лиц в 2024 году изменения не коснулись. По состоянию на март законопроект даже не внесен в Госдуму. Многие потенциальные банкроты ждут его с большим нетерпением, ибо видят в поправках только возможность экономии денег. Однако все не так просто. Оценкой имущества должен кто-то заниматься. Сейчас это входит в обязанности независимого управляющего, при упрощенной системе кредиторы могут проголосовать за привлечение «своего» человека, что будет чревато для заявителя.

- «Рулетка»: утверждение финансового управляющего случайным образомЕще одно неоднозначное изменение. С одной стороны, будет прекращена практика остановки дел о банкротстве из-за отсутствия финуправляющего, которые с неохотой работают с физическими лицами из-за невысокого вознаграждения. Сейчас готовиться к процедуре банкротства гражданин начинает с поиска управляющего, самостоятельно с ним договаривается и указывает саморегулируемую организацию, в которой состоит этот специалист, в заявлении в суд. Если предварительных переговоров не было, управляющие не спешат браться за дело.

А если и берутся, то совсем не обязательно доводят до конца, имея право выйти из него на любой стадии. Производство прекращается. Заявитель остается ни с чем.

С другой стороны, вполне понятно и нежелание финансовых управляющих работать с физлицами. Ключевую роль здесь играет финансовая составляющая. 25 тысяч рублей находятся на депозите суда, управляющий может рассчитывать на их получение минимум через полгода, по окончании делопроизводства о банкротстве. А если дело затянулось? За вычетом налога и платежей и страховых выплат в различные фонды итоговая сумма получается совсем не такая значительная. А ведь есть еще обязательные к уплате членские взносы и страховка ответственности (на случай принесения убытков участникам процедуры).

При этом одновременно с назначением на финансового управляющего налагается серьезная ответственность: обязательные публикации на платной основе сведений о банкротстве с соблюдением жестких сроков, за несоблюдение которых последуют штрафные санкции (начинающиеся от тех самых 25 тысяч, что пока еще только лежат на депозите) вплоть до трехлетнего исключения из реестра управляющих.

Естественно, при таких условиях он заинтересован в клиентах, после реализации имущества которых причитающиеся 7 % составят солидную сумму, ради которой стоит работать.

Он может оказать существенное влияние на процедуру и исход дела в целом. А потому гораздо лучше заранее выстроить лояльные отношения с ключевой фигурой в деле, а не полагаться на судьбу и случайность в этом серьезном вопросе.

За три с половиной года работы 127-ФЗ процедуру банкротства прошли десятки тысяч россиян, которые активно обмениваются мнениями на форумах: кто-то считает закон шансом на «освобождение», другие говорят, что списание долгов еще приходится доказывать (причем, не только коллекторам, но и судебным приставам). Арбитражные суды уже наработали необходимую практику, хотя спорные моменты в толковании некоторых положений документа еще присутствуют. С точностью можно сказать только одно: оказавшись в сложной жизненной ситуации, не нужно сразу думать об объявлении себя банкротом. Взвесьте все «за» и «против», тщательно проанализируйте последствия и только тогда принимайте решение.