Получить жилье с привлечением средств целевого жилищного займа для военных можно в несколько этапов. На каждом уровне необходима конкретная подготовка, сбор и предоставление определенных бумаг. Что представляет собой этот вид займа, для кого он предназначен, а также какие нужны документы для получения военной ипотеки? На эти вопросы ответим в нашей статье.

Военная ипотека в 2019 году

Заемщиком при военной ипотеке является военнослужащий, а долг по ипотечному займу уплачивает Министерство обороны. Отличие от классического варианта ипотеки – в условиях кредитования, этапах оформления и требованиях к заемщику.

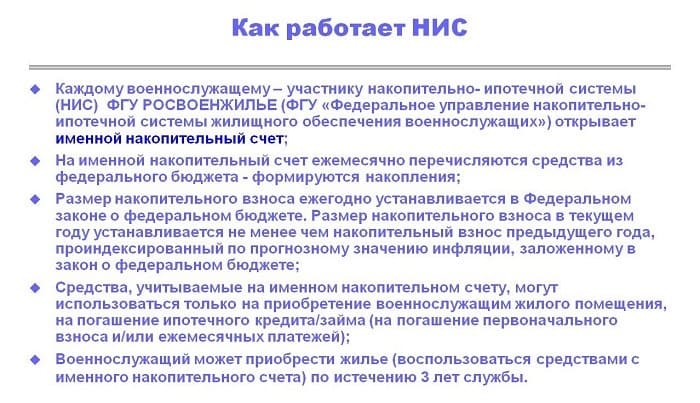

Суть военной ипотеки состоит в том, что каждый год из государственного бюджета на счет военнослужащего (при условии, что ему 22 года и больше) поступают денежные средства, которыми он может покрыть первый взнос. Военная ипотека предусмотрена для покупки жилья как в новостройке, так и на вторичном рынке. Также можно получить выделенные средства для вступления в долевое строительство.

Для участия в программе ипотечного кредитования нужно сначала зарегистрироваться в НИС (накопительно-ипотечной системе) и представить необходимые документы. Данная система предполагает участие в ней военнослужащих от 22 до 45 лет при условии наличия у них на счету накопившихся средств для покупки недвижимости площадью в 54 кв.м. Как считают в Министерстве обороны, эта площадь является достаточной для проживания мужа, жены и ребенка.

[offerIp]Многие думают, что полученными средствами военной ипотеки можно оплатить недвижимость лишь по месту официальной прописки или службы. Однако это не соответствует действительности. Ипотечное кредитование не ограничивает военнослужащих в территориальном нахождении жилья.

Довольно часто применяется такой вариант: военный получает при покупке недвижимое имущество в Москве или Подмосковье, сдает его в аренду. Сам же использует для проживания служебную квартиру. Таким образом, военнослужащий получает своего рода дополнительную надбавку к зарплате на время службы.

Плюсы и минусы военной ипотеки

У военной ипотеки есть свои преимущества и недостатки. Каждый человек сможет, используя предоставленную информацию, оценив свои возможности и спланировать схему действий, чтобы получить ипотеку.

Несмотря на некоторые вопросы, касающиеся удовлетворения новой программой потребностей военнослужащих, они с ее помощью все же могут решить жилищные проблемы еще в самом начале службы.

Преимущества программы ипотечного кредитования молодых офицеров:

- Позволяет военному получить собственное жилье вне зависимости от имеющегося звания и выслуги. Даже при наличии собственности у кого-либо из членов семьи военнослужащего право на получение субсидии на недвижимость сохраняется. Поэтому ограничений в количестве членов семьи и имеющейся недвижимости нет.

- Неважно, какой тип жилья будет получен в результате покупки. Исключение составляет недвижимость в ветхих либо аварийных постройках. Военнослужащий самостоятельно выбирает вид недвижимости (квартира или дом). Более того, у него есть возможность получить квартиру по цене, превышающей расчетную. При этом определенная часть ее стоимости будет выплачена из государственного бюджета, а другую перечислит сам покупатель лично.

- Если сравнивать классическую ипотеку и военную, то последняя отличается большей лояльностью по отношению к платежеспособности заемщика. В некоторых случаях может быть допущена просрочка платежа, не приводящая к штрафным санкциям.

Не существует такой государственной программы, которая не имеет недостатков. Если бы в данной статье оговаривались лишь сплошные плюсы, это неизбежно вызвало подозрения. Неоднозначность оценок вызывается с одной стороны несостоятельностью закона, а с другой — недоработками непосредственно в самом проекте. Все зависит от конкретного человека, его мышления, мотивации, возможностей. Поэтому, если для одного гражданина какой-то пункт совершенно неприемлем, другому, напротив, подходит.

Из недостатков военной ипотеки можно выделить следующие моменты:

- Полученные на покупку недвижимости средства невозможно использовать для строительства своего дома. Сегодня строительный рынок очень разнообразен и предлагает большой ассортимент услуг и возможностей. Поэтому многие хотят построить дом в соответствии со своими желаниями. Прошли те времена, когда города были заполнены однотипными домами, построенными по одному проекту. Сегодня каждый может сам продумать планировку, дизайн, оформление своего будущего жилья. Если военнослужащий получил средства по программе военного ипотечного кредитования, воплотить собственный проект он не сможет.

- Окончательный размер накоплений по военной ипотеке строго фиксирован и составляет в нынешнем году 280 009, 70 руб. Ежемесячно на счет военнослужащего поступает 23 334, 14 руб. Если сравнивать с прошлым годом, то сумма накоплений тогда составляла 268 465, 60 руб. Таким образом, за один год прибавилось 11 544,10 рублей, или 4,3%.

- Согласно договорным обязательствам, военный не может уйти со службы раньше срока, указанного в документе. В противном случае ему придется самому погашать задолженность по ипотеке.

Существует еще ряд моментов, связанных с дополнительными затратами на услуги юристов и регистрационные мероприятия. Однако это не является какой-то особой чертой военной ипотечной программы, так как данные действия проводятся при обыкновенной процедуре купли-продажи жилья.

Кто имеет право на военную ипотеку

Документы для получения военной ипотеки по программе НИС для военнослужащих могут подать офицеры, прапорщики, мичманы при условии их соответствия установленным критериям. Данные категории военных должны быть обязательно включены в реестр участников. Если это не будет проконтролировано, военнослужащий может потерять некоторую денежную сумму за каждый пропущенный год.

Участники программы НИС должны соответствовать нижеперечисленным требованиям:

- Офицеры, служащие по контракту, должны быть приняты на работу с 01.01.2005г.

- Мичманы и прапорщики обязаны прослужить 3 года и больше, начиная с 1 января 2005 года.

- С 1 января 2005 г. выпускники военных образовательных учреждений должны получить первое офицерское звание.

- Получить первое офицерское звание при поступлении на контрактную службу на должность, предполагающую данный статус (с 1 января 2005 г.).

- Назначение первого офицерского звания, если военнослужащий контрактник принят на должность, предполагающую звание офицера, менее 3 лет назад.

Документы для оформления военной ипотеки могут предоставить и другие военнослужащие, если подадут начальству рапорт на добровольное вступление в систему НИС. К таким категориям относятся:

- Окончившие после 1 января 2005 года военное образовательное учреждение, заключившие ранее этой даты контракт.

- Рядовые, матросы, старшины и сержанты, при условии подписания второго контракта после 1 января 2005г.

- Прапорщики, мичманы, отслужившие по контракту (на дату 01.01.05) меньше 3 лет.

Вместе с рапортом, в котором указываются ФИО, воинское звание, должность, дата, подпись, представляют следующие документы:

- паспорт (копия);

- контракт (копия). Солдатам, матросам, сержантам, старшинам необходимо приложить копию 2-го контракта.

Весь пакет документов командир части передает в отделение Росвоенипотеки. Документация подлежит проверке, после чего заявитель вносится в реестр НИС. Затем, не позднее чем через 3 месяца, госведомство должно прислать письмо, подтверждающее включение военного в программу, а также регистрационный номер участника.

Какие документы нужны для получения военной ипотеки

Чтобы получить военную ипотеку, необходимо взаимодействие с командованием воинской части, банком, риэлтерским агентством, Росвоенипотекой. Каждая из этих организаций потребует отдельный пакет документов:

Основные документы для получения кредита:

- Анкета-заявление на кредит, составленная согласно требованиям банка.

- Копии всех страниц паспорта.

- Свидетельство участника системы НИС.

- Согласие заявителя на обработку персональных данных (в письменной форме).

Дополнительные документы (для лиц, состоящих в браке):

- Паспорт супруги (супруга) и копии всех страниц.

- Брачный договор (копия), если таковой имеется.

- Свидетельство о браке (копия).

- Согласие супруги (супруга) на вступление в проект «Военная ипотека», заверенное нотариусом.

- Свидетельство о расторжении брака (если заявитель ранее состоял в браке).

Документы необходимые для оформления военной ипотеки в банке:

- Техпаспорт на дом, где расположена будущая недвижимость.

- Документы от застройщика, подтверждающие правообладание жильем.

- Справки, подтверждающие, что в жилье никто не прописан и не проживает.

- Справка об отсутствии задолженности за услуги ЖКХ.

- Кадастровый паспорт.

- Свидетельство о собственности.

Также банк может затребовать документы об имеющейся у заявителя собственности, образовании, дополнительных источниках дохода.

Документы на получение военной субсидии, которые подаются ФГКУ «Росвоенипотека»:

- Заявление установленного образца.

- Договор об открытии счета в банке (заверенная копия).

- Кредитный договор (копия, заверенная банком).

- Все страницы паспорта (копии).

- Проект договора целевого жилищного займа (3 экз.).

- Свидетельство оценки жилья.

Перечень документов для заключения договора купли-продажи на получение ипотеки:

- Кредитный договор (оригинал и копия).

- Договор целевого жилищного займа и закладная на недвижимое имущество.

- Договор на услуги по государственной регистрации (2 экз.).

- Договор купли-продажи (3 экз.).

- Акт приема-передачи (3 экз.).

Документы для получения военной ипотеки, подаваемые при государственной регистрации недвижимого имущества:

- Согласие супруги (супруга) на покупку недвижимости, заверенное нотариусом.

- Если военнослужащий не состоит в браке, заявление об отсутствии супруги (супруга).

- Брачный договор (если есть).

- Квитанция об оплате госпошлины.

- Документация из «Росвоенипотеки» и банка (по 1 экз.).

- Акт приема-передачи и договор купли-продажи (в 3 экз.).

- Закладная, кредитный договор, договор целевого жилищного займа (оригиналы и копии в 3 экз.).

- Доверенность на регистрацию в случае действия через агента.

Документы, которые нужно подать в ФГКУ «Росвоенипотека» и банк после процедуры регистрации недвижимого имущества:

- Свидетельство о собственности на жилье заявителя (оригинал).

- Выписки из ЕГРП.

- Квитанция об оплате страховки.

- Договор страхования имущества.

- Договор купли-продажи.

Закладная на жилье должна храниться в банке.

Документы по военной ипотеке для получения ключей от квартиры (дома):

- Акт приема-передачи недвижимости.

- Договор купли- продажи.

- Свидетельство о собственности.

- Уведомление на получение ключей.

Читайте также: «Можно ли получить имущественный вычет при покупке квартиры с использованием средств военной ипотеки»

Аналогичный список документов при оформлении военной ипотеки при покупке вторичного жилья.

Сбор и подготовка документов на получение военной ипотеки должны проводиться очень тщательно с большой ответственностью. В противном случае ошибка или недостача какого-либо документа приведет к тому, что кредит могут не дать. Документы имеют свой срок действия, который может истечь в самый неподходящий момент. Поэтому все юридические процедуры нужно пройти как можно быстрее.

Инструкция по оформлению военной ипотеки

Спустя 3 года после вступления в систему НИС военный может начать искать подходящее жилье и банк, в котором возьмет ипотеку. Помимо этого, он должен посетить «Росвоенипотеку» и договориться о процессе перевода субсидии на ипотечный счет.

Ниже приводятся сведения о процедуре приобретения вторичного жилья. Алгоритм покупки квартиры в новостройке немного другой, но суть та же.

Этап 1. Выбор недвижимости.

Жилье должно территориально находиться в России.

Этап 2. Получение свидетельства, подтверждающего участие в системе НИС.

Для этого необходимо представить на имя командира части рапорт с прошением о выдаче данного документа. В рапорте указывается регион, в котором расположено покупаемое жилье, вид недвижимого имущества (дом или квартира).

Данное свидетельство действительно 6 месяцев. В этот промежуток времени военнослужащий должен в полном объеме оформить ипотеку и передать документацию в «Росвоенипотеку», чтобы первый взнос был получен банком.

Этап 3. Выбор банковской организации, подача заявления на ипотечный кредит.

Необходимо выбрать банк, который предоставляет наиболее выгодные условия кредитования. Затем заемщик подает заявление на ипотеку. Сотрудник кредитной организации рассчитывает предварительную сумму, , дает список необходимых документов для оформления ипотеки. Кредит на жилье выдается не более чем на 20 лет, причем на момент погашения возраст заемщика не должен превышать 45 лет. Согласно этим условиям рассчитывается сумма ежемесячных платежей, а также устанавливается срок полного погашения долга. Поэтому, чем старше заемщик, тем больше будет ежемесячная сумма платежа по ипотеке.

К заявлению в банк прилагаются копии паспорта и свидетельства участника программы НИС

Этап 4. Оценка недвижимости.

Перед тем как оформлять ипотеку, обязательно проводят оценку будущего жилья. Этой процедурой занимаются специальные аккредитованные организации. Только в этом случае банк не будет иметь претензий к оценочному альбому.

Этап 5. Подача документов на квартиру в банк.

Банк должен проверить все бумаги на жилье, то есть оценить его юридическую чистоту. Если результат положительный, ипотечный кредит одобряется.

Этап 6. Подписание договора.

На заемщика открывается счет, через который будет получен первый взнос. Подписывают ипотечный договор и договор ЦЖЗ (целевого жилищного займа).

Этап 7. Проверка документации «Росвоенипотекой».

«Росвоенипотека» получает весь пакет документов из банка и еще раз тщательно проверяет. Если с бумагами все хорошо, то организация подписывает договор и переводит средства на погашение первоначального взноса на открытый счет заемщика. После государственные субсидии ежемесячно будет получать банк.

Читайте также: «Возврат процентов по ипотеке: пошаговая инструкция»

Этап 8. Подписание договора купли-продажи между покупателем и продавцом.

Все расчеты производятся безналично через банковскую ячейку или счет продавца. После перехода прав на жилье новому владельцу продавец сможет получить деньги.

Этап 9. Регистрация договора купли-продажи в Росреестре.

После того как сделка состоялась, военный должен оплатить госпошлину и зарегистрировать право собственности, где будет стоять отметка об имеющемся обременении.

Этап 10. Получение средств продавцом.

Как только договор будет зарегистрирован, его нужно предоставить в банк, чтобы продавец получил деньги.

Этап 11. Передача документов в «Росвоенипотеку».

Из банка направляются: выписка из ЕГРН, кредитный договор с указанием даты выдачи и графика платежей, зарегистрированный договор купли-продажи, полученный в регпалате.

Согласно статистическим данным, граждане больше начали обращаться за получением кредита. Поэтому весь фонд средств, выделяемых на получение военной ипотеки, каждый год расходуется в полном объеме.

Хочется верить в то, что максимальная сумма ипотечного кредита, который может получить военный, будет индексироваться соответственно стоимости жилья.