Карта рассрочки даёт возможность делать покупки за деньги банка, не выплачивая проценты. Однако многие боятся использовать такие карты, поскольку воспринимают их как форму кредита. Как же на самом деле работает этот банковский продукт?

Как работает карта рассрочки, и в чем подвох

Суть карты рассрочки в том, что её владелец может приобретать товары и услуги, не используя собственные средства. В большинстве случаев банки формируют такие предложения в сотрудничестве с другими компаниями: продуктовыми супермаркетами, магазинами бытовой техники и т. д.

Основное преимущество карточки для клиента – отсутствие процентов. Чтобы вычислить свой ежемесячный платёж, достаточно потраченную сумму разделить на количество месяцев льготного периода. Его длительность может составлять от 1 до 12 месяцев и определяется индивидуально для каждого держателя карты. Заплатить больше придётся только в случае просрочки выплаты: тогда к долгу добавится ещё и штраф.

Из сказанного выше ясно, что финансовые организации не получают процентов с покупок по карте рассрочки. Выгода от продажи таких продуктов достигается благодаря условиям партнёрских программ. Например, банк создаёт предложение совместно с крупной сетью магазинов электроники. Наличие льготного периода стимулирует клиентов приобретать дорогостоящие товары именно здесь, соответственно, количество сделок и объём продаж возрастает. Взамен сеть возвращает банку заранее оговоренный процент.

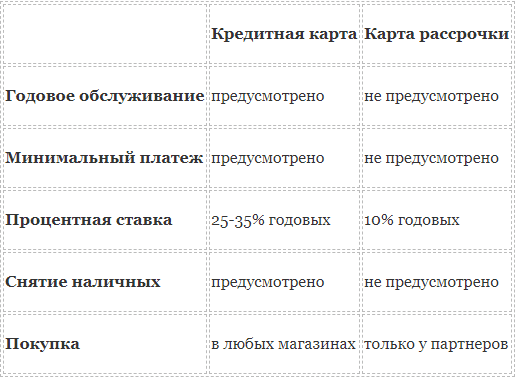

3 отличия карты рассрочки от кредитной:

- По условиям карты рассрочки её можно использовать только в магазинах-партнёрах, в то время как кредитку примут где угодно.

- Вы не сможете снять наличные с карты рассрочки, кредитные же предоставляют такую возможность, хотя и с комиссией.

- Держатели кредитных карточек оплачивают их годовое обслуживание в размере от 1000 рублей для стандартных и до 15000 для эксклюзивных предложений. Примечательно, что эту сумму зачастую списывают сразу же после активации счёта, что для многих клиентов становится шоком. Если говорить о картах с распределением платежа, все существующие на данный момент варианты подразумевают бесплатное обслуживание.

Преимущества и недостатки карты рассрочки

У данного банковского продукта есть множество достоинств:

- можно без проблем оплачивать товары и услуги;

- на сумму долга не начисляются проценты;

- вернуть нужно будет ровно столько, сколько потрачено;

- для возврата средств предоставляется льготный период;

- лимит расходов определяется в соответствии с финансовыми возможностями клиента.

Потраченные владельцем счёта деньги обычно возвращаются частями в течение обозначенного в договоре периода. Однако при желании можно выплатить и всю сумму целиком. Вне зависимости от того, сколько вы вносите за раз, никаких штрафов и процентов за досрочное погашение долга не будет.

Читайте также: «Банк уменьшил лимит кредитной карты: что это может значить»

Говоря о недостатках, стоит отметить следующее:

- Хотя карта рассрочки – это не кредит, но заёмные средства всё равно придётся вернуть, причём в установленный срок. А если по каким-то причинам клиент задерживает выплаты, задолженность возрастает за счёт начисляемых банком процентов. Чем дольше откладывается полное погашение долга, тем больше в итоге окажутся затраты.

- Использование этого продукта существенно ограничено, поскольку далеко не каждый магазин соглашается на подобного рода партнёрство с финансовыми организациями.

- Кроме того, приобретение дорогостоящих вещей по карте рассрочки у партнёров банка не всегда выгодно. Зачастую в других магазинах, где нет возможности оплатить покупку частями, сама по себе стоимость товара оказывается ниже.

- Чтобы получить карту с распределением платежа, её потенциальный владелец должен в обязательном порядке предоставить банку информацию о своих доходах. При этом подтвердить факт получения этих средств финансовая организация не может.

- Плохая кредитная история может стать причиной того, что человеку откажут в выдаче карточки.

- Несвоевременное погашение долга по данному продукту также отображается в кредитной истории, после чего владельцу счёта будет сложнее взаимодействовать с банками в дальнейшем.

Если вы решили приобрести карту рассрочки, стоит сначала тщательно обдумать все плюсы и минусы её использования.

Нюансы пользования картой рассрочки любого банка

Условия использования карты рассрочки всегда включают наличие лимита расходов. Максимальная сумма, которую человек может потратить, определяется индивидуально и зависит от уровня его доходов.

Если клиент не в состоянии подтвердить наличие постоянного источника средств, которые он сможет использовать для возврата долга, банк, скорее всего, откажется с ним сотрудничать. Вряд ли получат карту и те, за кем числятся непогашенные кредиты или факт просрочки выплат.

Ещё один нюанс – сравнительно небольшой период времени, в течение которого можно вернуть потраченные деньги без процентов. При покупке крупной техники, к примеру, клиентам со средним уровнем дохода будет проблематично погасить задолженность в установленный срок. В таких случаях менее рискованно будет взять кредит.

В небольших городах, где далеко не каждый магазин принимает оплату по безналу, такой банковский продукт потеряет все свои преимущества.

Даже если вам выдали карту рассрочки, это ещё не значит, что вы сможете её использовать. Кредитная организация вправе в одностороннем порядке отказаться от активации счёта без объяснения причин. Обычно это происходит в случаях, когда сотрудники банка обнаруживают несоответствие предоставленных гражданином сведений реальности. Речь, как правило, идёт о преувеличении уровня доходов, сокрытии факта судимости или наличия активного делопроизводства в отношении клиента со стороны судебных приставов.

Данные о том, соблюдал ли клиент правила использования карты, передаются в общую базу данных. В дальнейшем любая финансовая организация, в которую вы обратитесь, будет иметь к ней доступ.

Взаимодействие с некоторыми банками осложняется недостаточным количеством отделений, в которые можно обратиться по вопросу закрытия счёта. В таких случаях гражданам приходится прибегать к услугам нотариуса, который заверяет документы для отправки по почте. Также клиент может лично поехать в ближайший филиал. Иногда в отделениях заявителей перенаправляют в тот офис, где они получали карту.

Кто может оформить карту рассрочки, и как это сделать

Часто банки сами рассылают своим клиентам информацию о возможности получить карту с рассрочкой платежа на тех или иных условиях. При этом на основании имеющихся у организации данных сразу же рассчитывается максимальная сумма займа и период, в течение которого его необходимо вернуть.

В большинстве случаев можно оформить карту рассрочки онлайн. Если вы уверены в своём материальном положении и не сомневаетесь, что в состоянии соблюсти условия использования продукта, просто оставьте заявку на сайте выбранной кредитной компании. В случае её одобрения готовую карту отправят вам курьером.

Также можно лично прийти в отделение банка, предоставить необходимые документы и написать заявление. О результатах его рассмотрения клиента информируют по СМС. Вместе с этим назначается и дата, когда можно прийти и получить свою карточку.

Карту рассрочки без проблем может получить любой платежеспособный гражданин с хорошей кредитной историей. Сложности часто возникают у тех, кто на момент обращения имеет непогашенный кредит. Также банки обычно отказывают в сотрудничестве лицам, которых другие организации внесли в чёрный список за невыполнение финансовых обязательств.

Для приобретения продукта нужно предоставить следующую информацию:

- ФИО потенциального держателя счёта;

- номер телефона;

- адрес места регистрации или фактического пребывания;

- дата рождения;

- электронная почта.

Перечень требуемых документов варьируется в зависимости от многих факторов, которые могут повлиять на решение банка. Это и уровень дохода гражданина, и кредитная история, и многое другое.

В любом случае нужно будет предоставить документ, удостоверяющий личность заявителя (паспорт). Некоторые кредитные компании обращают внимание на место регистрации потенциального клиента. Подразумевается, что оно не должно быть слишком удалено от офиса организации, в который направляется заявка.

Также заявитель должен предоставить справку о доходах формы 2-НДФЛ, чтобы подтвердить своё финансовое благосостояние и возможность своевременно вернуть заёмные средства.

На что обратить внимание при выборе карты рассрочки

Представьте такую ситуацию: вам звонит сотрудник банка и говорит, что для вас изготовлена карта с возможностью получения беспроцентного займа и целым рядом других преимуществ, которую можно в любое время получить в отделении. На вопрос, не карта ли это рассрочки, вы, скорее всего, получите уклончивый ответ и повторное перечисление возможных выгод.

Чтобы понять, о чём идёт речь, уточните следующие моменты:

- во всех ли магазинах действуют описанные условия;

- есть ли возможность снятия наличных;

- сколько стоит обслуживание, нужно ли оплачивать СМС-информирование, есть ли комиссия на различные платежи;

- какой штраф придётся заплатить в случае просрочки платежа.

Так вы поймёте, что же вам предлагают: кредитку с длительным грейс-периодом или карту рассрочки, и насколько этот продукт интересен для вас.

Прежде чем подписывать договор, обдумайте следующее:

- Максимальная длительность льготного периода обычно составляет 12 месяцев. При этом в некоторых магазинах она будет меньше, например, 3-4 месяца. Соответственно, если вы планируете купить какой-то конкретный товар, проверьте, устраивает ли вас предлагаемый срок.

- Выгодные условия рассрочки действуют только на покупки в магазинах-партнёрах кредитной компании. Просмотрите список и подумайте, часто ли вы их посещаете. Планируя приобретение определённого товара сравните его стоимость в разных сетях: возможно, там, где не действует рассрочка, и цена будет намного ниже.

- Иногда рассрочка бывает невыгодна потому, что при приобретении товара за собственные средства вы получили бы серьёзную скидку.

- Специалисты утверждают, что при наличии возможности отсрочить платёж люди начинают покупать в несколько раз больше, чем обычно. То есть, у владельцев кредиток и подобных продуктов возрастает соблазн совершения спонтанных покупок. Пользоваться ими нужно осмотрительно, трезво обдумывая, насколько вы действительно нуждаетесь в том или ином товаре.

- Основное условие любых займов – своевременное погашение задолженности. Если вы пропустите платёж, то тут же получите штраф. Кроме того, подобный случай навсегда испортит вашу кредитную историю. А если не вернуть взятые в долг средства до окончания льготного периода, то на остаток долга будут начисляться проценты.

То есть, приобретение карты рассрочки может быть выгодным для покупки определённого товара, если вы хотите производить оплату частями и без процентов. Однако необходимо внимательно изучить условия выбранного продукта, использовать его с осторожностью и всегда вовремя производить выплаты. В противном случае вы не сэкономите, а, наоборот, переплатите.

Какое из представленных на рынке предложений самое выгодное, сказать сложно. Одним из лидеров по мнению самих клиентов является «Халва»: в отзывах на карту рассрочки держатели отмечают такие преимущества, как большое количество партнёров, длительный льготный период, наличие кэшбэка и начисление процентов на средний остаток.

При выборе карточки в любом случае стоит помнить, что выгода от её использования имеет место только при своевременном погашении задолженности. Чтобы избежать штрафов, старайтесь пополнять счёт заранее, за несколько дней до назначенной даты платежа.