Многих наших читателей волнует вопрос — что будет с ипотекой и курсом рубля в 2020 году? Какие прогнозы? Покупать ли недвижимость и менять ли рубли на доллары / евро, опасаясь ухудшения экономических показателей в России? В прошлом году с оценкой рисков и прогнозами выступил министр экономического развития РФ Максим Орешкин, который в своём интервью рассказал программе «Итоги недели» о том, как экономика России справляется с кризисом и финансовыми атаками со стороны США и Западной Европы. По мнению руководства Минэкономразвития России сейчас тенденции в Евросоюзе таковы, что уже европейский бизнес давит на правительства своих стран, заставляя последних отказаться от санкций в отношении РФ, так как это давит на экономику Европы, а США остаются в плюсе.

Министр считает, что крупные европейские бизнесмены начали разрабатывать новые инвестиционные схемы относительно РФ, в обход санкций, принятых европейскими правительствами под давлением американцев. Антирусские санкции, уверен глава МЭР, ведут к росту напряжения не только между Россией и Америкой, но и накаляют отношения между ЕС и США.

Настроения российской экономики и бизнес-оптимизм как таковой по оценкам Минэкономразвития находятся на высоте, позитивно это влияет и на сектор кредитования отечественного бизнеса ведущими банками.

«Они смотрят на ситуацию, они видят, что больше возможностей для развития бизнеса. Традиционно для ипотеки очень сильный период — это осень, это декабрь, и банки тоже агрессивно снижают процентные ставки. У Сбербанка уже ставка где-то порядка 9% базовая. Такие же позитивные тренды у нас и в розничном кредитовании, и в инвестиционном кредитовании, и поэтому мы видим, что инвестиционная активность, что очень важно для будущего роста, восстанавливается» — говорит Максим Орешкин.

Основной задачей руководство МЭР видит обеспечение стабильности цен в экономике страны, по мнению Орешкина Центробанк с этой задачей справляется:

«Курс может немножко упасть, курс может немножко подняться. Важно — и это главная задача Центрального банка, он ее успешно добивается, — это стабильность цен в экономике. То есть ни люди, ни компании не должны переживать, что в какой-то момент произойдет всплеск цен или резкое изменение курса. Эта новая политика нацелена на снижение этих рисков. А для экономического роста, конечно же, важна производительность труда».

Но это заявление официальных лиц, а что в реальности? Может мы должны знать о чем-то, о чем не рассказывают министры? Действительно ли всё плохо, как нам талдычат либеральные СМИ? По-настоящему ли так страшен кризис, которым нас пугают?

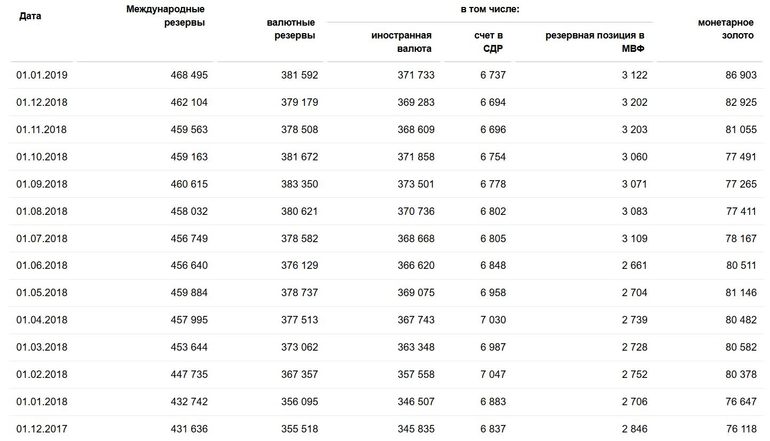

Давайте посмотрим, каковы у России золотовалютные резервы — на начало 2020 года наши резервы составили почти полтриллиона долларов (468,495 миллиардов долларов США).

Таким образом за прошедший год ЗВР нашей страны выросли на 35 миллиардов долларов, причем как в валюте, так и в монетарном золоте.

Внешний долг Российской Федерации не велик, всего лишь 30% от ВВП, при этом основная часть этих долгов — не государственные, в основном это обязательства частных российских компаний. До тех пор пока внешний долг меньше чем ВВП, можно сильно не волноваться. Например, внешний долг ЕС = 101% от ВВП, внешний долг США = 98% американского ВВП, у Японии внешний долг 261% от ВВП страны, а у Великобритании внешний долг вообще составляет 314% от ВВП, при этом трудно назвать эти экономики проблемными.

Да, безусловно геополитическое давление на Россию продолжает, и, вероятно, будет длиться еще долго, но риски новых санкций уже заложены в курс рубля к мировым валютам. Центральный банк свой хлеб ест не зря, уже сейчас в стране работает российский аналог SWIFT — система СПФС, уже сейчас максимально снижены риски проблем в случае отключения государства от платежных систем VISA и Mastercard.

Еще одним индикатором благосостояния населения России можно считать объемы сбережений, так в 2008 году при международных ценах на нефть в районе 160$ за баррель у населения было около 7 триллионов рублей на банковских депозитах, а на начало 2020 года у россиян на счетах уже более 27 триллионов рублей (при этом 21 триллион из них в национальной валюте, а не в долларах или в евро).

Ждать катастрофического обвала рубля не стоит, по крайней мере до радикального обострения конфронтации с коллективным «Западом», которого Россия всячески пытается избежать, играя на понижения градуса напряженности.

Если говорить непосредственно об ипотечном рынке, то ставки по ипотеке могут незначительно вырасти вслед за ростом ставки Центробанка. Тренд этот начался в прошлом году, когда Сбербанк начал выдавать ипотечные кредиты на строящееся жильё под 9,5% годовых, а по программам субсидирования партнеров-застройщиков – под 7,5–7,8%. А программы рефинансирование ипотеки других банков в настоящий момент Сбербанк предлагает по ставке 9,9–11,9% годовых.

Любопытный прогноз у министра 🙂 Курс может упасть, а может подняться, так любой может заявить и с вероятностью да/нет угадает… а на счет ипотеки — не вызовет ли снижение процентной ставки по ипотеке роста цен на квадратные метры жилья?