Законодательство подразумевает, что заемщик, занявший деньги, в том числе по кредитному договору, должен возвратить заем в определенный договором срок и в определенном порядке, установленном в договоре согласно Гражданскому Кодексу РФ (п. 1 ст. 810, п. 2 ст. 819). Порядок возврата кредита может быть осуществлен в зависимости от условий договора кредита в двух видах: аннуитетными или дифференцированными платежами. Рассмотрим подробнее, что такое аннуитетные и дифференцированные платежи в нашей статье.

И в том, и в другом случае платеж для погашения кредита состоит частью из суммы, идущей на возвращение основного долга, а другой частью из процентов за кредит. Ниже мы остановимся на этих платежах подробнее.

Аннуитетные платежи

Если в условиях договора кредита установлен порядок возврата кредита аннуитетными платежами, это подразумевает, что ежемесячные платежи по возврату кредита будут вноситься одинаковыми суммами. В сумму ежемесячного платежа будут входить как проценты на остаток оставшейся суммы, так и сумма, идущая на возврат основного долга, но рассчитаны эти платежи будут таким образом, чтобы каждый месяц сумма возврата кредита была одинаковой. Этот способ внесения платежей рассчитан для удобства заемщика. Все ежемесячные платежи будут совершенно одинаковыми, за исключением последнего платежа, сумма которого может отличаться в незначительных пределах.

Аннуитетный платеж может рассчитываться разными банками по разным формулам. Отличия небольшие и касаются они, в-основном, первого платежа. Некоторые кредиторы в первый платеж включают только сумму процентов, не включая сумму на погашение основного долга.

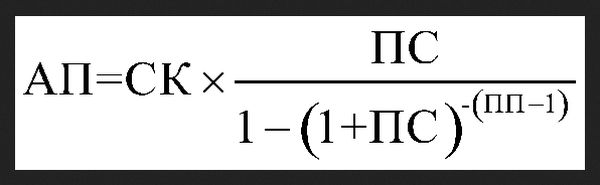

Формула, по которой рассчитывается аннуитетный платеж при таком первом платеже, будет такова:

В ней аббревиатурой АП обозначается сумма аннуитетного платежа;

СК – это сумма кредита;

ПС – это месячная процентная ставка, определяемая из годовой ставки как одна двенадцатая годовой ставки, поделенная на 100;

ПП – это количество платежей за весь срок кредитования.

Чтобы посчитать сумму процентов, или СП, в составе ежемесячного платежа, нужно определить, по какой формуле рассчитывается эта величина в вашем банке. Дело в том, что разные банки рассчитывают СП по разным формулам. Вариантов всего два: чаще всего СП рассчитывается на основе ежедневной процентной ставки, но в некоторых случаях для расчета СП применяется ежемесячная процентная ставка. Если СП считается на основе ежедневной процентной ставки, формула для ее расчета будет такой:

СП + СКост. * (П / (год.дн.) * дн.),

где СКост. – это остаток задолженности по кредиту. На эту сумму и начисляются проценты;

П – одна сотая годовой процентной ставки;

год.дн. – количество дней в году, то есть 365 или 366 дней, если год високосный. Некоторые кредиторы это значение считают всегда равным 365. Встречаются, впрочем, кредиторы, которые считают эту величину равной 360, независимо от года;

дн. – это количество дней в текущем периоде, за который начисляются проценты. То есть, при ежемесячном платеже значение дн. будет равно количеству дней в месяце, от 28 до 31.

Если же СП считается на основе ежемесячной процентной ставки, формула для расчета СП будет следующей:

СП = СКост. * ПС,

где СКост. – это остаток задолженности по кредиту, а ПС – это месячная процентная ставка (чтобы ее вычислить, надо годовую процентную ставку поделить на 12 и результат поделить на 100);

Разберем для наглядности пример графика погашения суммы кредита при аннуитетном способе погашения, если первый платеж включает только проценты за кредит.

Например: кредит был выдан 02 февраля 2019 г. на 12 месяцев, на сумму 300 000 руб. с процентной ставкой, равной 16% годовых.

В этом случае СП будет равна 28 617,41 руб. А сумма аннуитетного платежа составит 29 502,69 руб в месяц. Тогда график ежемесячных платежей, если сумма процентов считается на основе ежедневной процентной ставки, получится таким:

| Дата очередного платежа | Общая сумма платежа | Погашение процентов | Погашение основного долга | Остаток задолженности по кредиту |

| 02.02.2019 | 3 945,21 | 3 945,21 | 0 | 300 000,00 |

| 02.03.2019 | 29 502,69 | 4 076,71 | 25 425,98 | 274 574,02 |

| 02.04.2019 | 29 502,69 | 3 610,84 | 25 891,86 | 248 682,16 |

| 02.05.2019 | 29 502,69 | 3 379,35 | 26 123,34 | 222 558,82 |

| 02.06.2019 | 29 502,69 | 3 024,36 | 26 478,33 | 196 080,49 |

| 02.07.2019 | 29 502,69 | 2 578,59 | 26 924,10 | 169 156,39 |

| 02.08.2019 | 29 502,69 | 2 298,67 | 27 204,02 | 141 952,37 |

| 02.09.2019 | 29 502,69 | 1 866,77 | 27 635,92 | 114 316,45 |

| 02.10.2019 | 29 502,69 | 1 553,45 | 27 949,24 | 86 367,21 |

| 02.11.2019 | 29 502,69 | 1 173,65 | 28 329,05 | 58 038,16 |

| 02.12.2019 | 29 502,69 | 712,36 | 28 790,33 | 29 247,83 |

| 02.01.2020 | 29 645,28 | 397,45 | 29 247,83 | 0,00 |

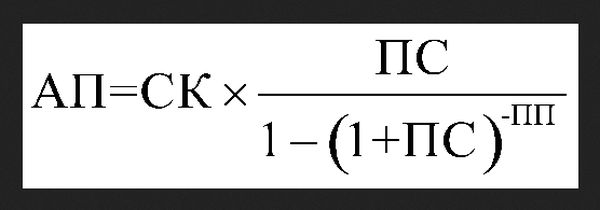

В таком случае сумма аннуитетного платежа будет рассчитана по формуле:

В это формуле АП – это сумма аннуитетного платежа;

СК – сумма кредита;

ПС – месячная процентная ставка;

ПП – количество платежей за весь срок кредитования;

Аннуитетный платеж, как мы уже поняли, состоит из суммы процентов за кредит (СП) и части основного долга (ОД). То есть формула будет такой: АП = СП + ОД.

СП рассчитывается точно так же, как в первом случае.

Приведем пример расчета графика погашения кредита при аннуитетном способе начисления платежей, если в состав первого платежа входят и проценты, и часть основного долга.

Кредит был выдан 02 февраля 2019 г. на год, на сумму 300 000 руб. с процентной ставкой, равной 16% годовых.

При этом сумма аннуитетного платежа будет одинаковой каждый месяц, за исключением последнего, и будет равна 27 219,26 руб. При ежедневном начислении процентов график погашения кредита будет выглядеть так:

| Дата очередного платежа | Общая сумма платежа | Погашение процентов | Погашение основного долга | Остаток задолженности по кредиту |

| 02.02.2019 | 27 219,26 | 3 945,21 | 23 274,05 | 276 725,95 |

| 02.03.2019 | 27 219,26 | 3 760,44 | 23 458,82 | 253 267,13 |

| 02.04.2019 | 27 219,26 | 3 330,64 | 23 888,62 | 229 378,51 |

| 02.05.2019 | 27 219,26 | 3 117,03 | 24 102,22 | 205 276,29 |

| 02.06.2019 | 27 219,26 | 2 789,51 | 24 429,75 | 180 846,54 |

| 02.07.2019 | 27 219,26 | 2 378,26 | 24 841,00 | 156 005,54 |

| 02.08.2019 | 27 219,26 | 2 119,97 | 25 099,29 | 130 906,25 |

| 02.09.2019 | 27 219,26 | 1 721,51 | 25 497,75 | 105 408,50 |

| 02.10.2019 | 27 219,26 | 1 432,40 | 25 786,86 | 79 621,64 |

| 02.11.2019 | 27 219,26 | 1 081,98 | 26 137,28 | 53 484,36 |

| 02.12.2019 | 27 219,26 | 656,47 | 26 562,79 | 26 921,57 |

| 02.01.2020 | 27 287,41 | 365,84 | 26 921,57 | 0 |

Таким образом, сумма процентов, уплаченных за весь срок погашения кредита, составит 26 699, 26 руб.

Дифференцированные платежи

Как следует из названия, данный вид погашения кредита предполагает, что каждый платеж по погашению кредита заемщиком будет разным по размеру. Рассчитывается дифференцированных платеж, в отличие от аннуитетного, на основе твердой неизменяемой суммы основного долга, уплачиваемой каждый месяц, и суммы процентов на остаток задолженности, размер которых будет каждый раз становиться меньше.

Сумма ежемесячного платежа при дифференцированном способе погашения рассчитывается по формуле:

ДП = СК / ПП + СП,

ДП в этой формуле обозначает сумму дифференцированного платежа;

ПП – это количество платежей в течение всего срока, на который выдан кредит;

СП – это сумма процентов.

Приведем пример графика погашения кредита при дифференцированном способе погашения.

Если кредит был выдан 02 февраля 2019 г. на годовой срок на сумму 300 000 руб. с процентной ставкой, равной 16% годовых, то график погашения кредита дифференцированными платежами будет выглядеть так:

| Дата очередного платежа | Общая сумма платежа | Погашение процентов | Погашение основного долга | Остаток задолженности по кредиту |

| 02.02.2019 | 28 945,21 | 3 945,21 | 25 000,00 | 275 000,00 |

| 02.03.2019 | 28 736,99 | 3 736,99 | 25 000,00 | 250 000,00 |

| 02.04.2019 | 28 287,67 | 3 287,67 | 25 000,00 | 225 000,00 |

| 02.05.2019 | 28 057,53 | 3 057,53 | 25 000,00 | 200 000,00 |

| 02.06.2019 | 27 717,81 | 2 717,81 | 25 000,00 | 175 000,00 |

| 02.07.2019 | 27 301,37 | 2 301,37 | 25 000,00 | 150 000,00 |

| 02.08.2019 | 27 038,36 | 2 038,36 | 25 000,00 | 125 000,00 |

| 02.09.2019 | 26 643,84 | 1 643,84 | 25 000,00 | 100 000,00 |

| 02.10.2019 | 26 358,90 | 1 358,90 | 25 000,00 | 75 000,00 |

| 02.11.2019 | 26 019,18 | 1 019,18 | 25 000,00 | 50 000,00 |

| 02.12.2019 | 02.12.2019 | 613,7 | 25 000,00 | 25 000,00 |

| 02.01.2020 | 25 339,73 | 339,73 | 25 000,00 | 0 |

Как видим, при дифференцированных платежах сумма процентов за год будет равна 26 060,27 руб.

Сравнение аннуитетных и дифференцированных платежей

Подробно рассматривая, что такое аннуитетные и дифференцированные платежи, также можно провести на примере приведенных таблиц сравнение двух видов платежей. Условно мы разобрали одинаковые примеры, в которых кредит выдавался на одинаковый срок, на одинаковую сумму и с одинаковой процентной ставкой. Отличие было только лишь в способе платежей. В результате сумма процентов за весь период кредитования в каждом случае отличается. Поскольку проценты начисляются на остаток суммы долга по кредиту, существующая разница в СП обусловлена разной скоростью погашения основного долга.

Как видим, минимальный размер процентов из-за большей скорости погашения суммы основного долга имеет дифференцированный платеж. Однако он менее удобен для потребителя ввиду того, что сумма платежа каждый раз меняется, и, чтобы уплачивать платеж правильно, необходимо держать при себе график платежей. При этом первые платежи всегда больше последующих, что создает дополнительное неудобство. Но при этом данный способ погашения наиболее выгоден для заемщика.

Аннуитетный способ погашения более удобен, потому что сумма платежа каждый месяц одинакова, за исключением последнего и, в некоторых случаях, первого месяца. Это удобно, поскольку нет необходимости справляться о сумме платежа каждый месяц: она одинакова. Спланировать платежи заранее, зная свой ежемесячный бюджет, гораздо легче, и по этой причине банки в основном используют именно аннуитетную форму погашения.

Однако при этом выгода такого способа погашения по сравнению с дифференцированными платежами менее явная. И наиболее невыгодным является способ погашения с аннуитетными платежами, когда в первый месяц погашения в платеж включаются только проценты, потому что проценты начисляются на остаток по основному долгу, а он в этом случае за первый месяц не уменьшается.