Быть финансово грамотным человеком в наше время очень важно. Это касается не только успешного ведения бизнеса, но и правильного понимания денежных вопросов вне работы. Человек, способный контролировать и анализировать все вопросы, связанные с деньгами, будет меньше подвержен стрессовым ситуациям и менее зависим от денег, а это ведет к большей уверенности в себе. Формирование личного бюджета должно стать неотъемлемой частью повседневной жизни. В наше время по этой теме активно проводятся исследования, устраиваются тренинги и семинары.

Зачем контролировать финансы

От порядка в кошельке зависит и порядок во всем остальном — именно так звучит одно из главных правил банковского дела. Ежедневно каждый из нас работает, получает зарплату, совершает покупки, при этом мы не всегда задумываемся о прогнозировании расходов и забываем об элементарной экономии. Отсутствие проработанной системы распределения денег, ориентир лишь на поверхностные правила и совершение необдуманных покупок зачастую ведут к появлению задолженностей и растрачиванию существующих накоплений.

Специалисты утверждают, что отсутствие контроля за доходами и расходами неизбежно ведет к лишним тратам и, как следствие, финансовая стабильность и независимость становятся чем-то недосягаемым. Исследования показали, что это ведет к потере до 20% средств, при этом человек может даже не иметь представления о том, на что потратил деньги.

Для более четкого понимания смысла учета личного бюджета стоит отойти от поверхностных суждений и более детально определить преимущества, которые дает нам контроль своих расходов.

- Все возникающие трудности с деньгами в конечном итоге все равно нужно будет решать своими силами. Ваш собственный кошелек — это только ваша забота. Поэтому гораздо легче вечером каждого дня анализировать все совершаемые покупки, посещение ресторанов, отдавать себе отчет в приобретении ненужных безделушек и т.д., ведь куда проще скорректировать свои действия еще до наступления критической ситуации.

- Планирование ежедневных расходов заранее позволит получить больше власти над своими деньгами, постепенно вы не сможете обходиться без этого.

- Чтобы точно знать, сколько средств будет в свободном остатке на конец месяца или года. Почему предсказуемость и понятность такого результата столь важна? Все просто: владение знанием дает возможность управлять и корректировать конечный результат. Когда вы будете понимать точное количество свободных денег на конец периода, появится возможность копить на что-то существенное или создать финансовую страховку на случай непредвиденного сокращения на работе или другой чрезвычайной ситуации, требующей оперативного внесения крупной суммы.

- Профессиональными психологами доказано, что индивидуальный уровень счастья и удовлетворения каждого человека напрямую зависит от уровня наших доходов. При нехватке денег или при их неправильном распределении мы подвергаем себя стрессу и постоянным переживаниям. А стабильность материального положения – гарант спокойствия и защищенности.

Вот как выглядит цепочка взаимосвязи: конспектировать поступающие и расходуемые средства =>гарантировать себе понятный результат и возможность его прогнозирования =>контролировать финансовый результат => стать независимым и оградить себя от стресса => продвинуться на пути к достижению цели.

Таким образом, выходит, что организация и планирование является залогом хорошего самочувствия и спокойствия.

Читайте также: «10 правил, как заработать первый миллион»

Основы формирования личного бюджета

Ключевым назначением правильного распределения финансов является корректное распределение денег на все сферы своей жизни. Смысл распределить их равномерно в течение всего месяца, чтобы за неделю до ожидаемой зарплаты не сидеть голодным и не брать в долг у друзей или знакомых.

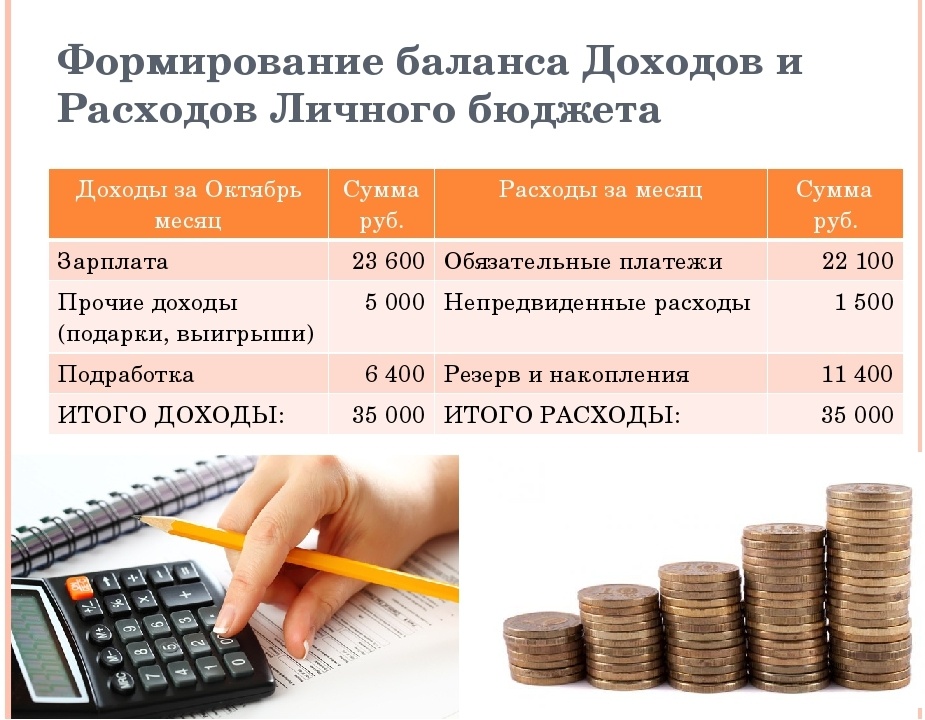

Существует некий документ, не важно в бумажном или в электронном виде, который демонстрирует все статьи дохода и расхода за определенный промежуток времени. Этот документ и есть персональный бюджет, в котором четко и подробно прописаны все источники приходящих денег, а также то, на что эти деньги расходуются. Помимо этого рекомендуется прогнозировать и составлять поэтапный план достижения своих целей в будущем.

Если вопросом формирования личного бюджета занялся человек неопытный, который никогда до этого вплотную не занимался подобными вопросами, у него может сложиться впечатление, что это очень серьезный и требующий навыков процесс.

Но для того, чтобы разобраться и отладить механизм планирования новичку понадобится совсем немного времени. На начальном этапе важно соблюдать нескольких базовых правил, которые в дальнейшем разрастутся в сложную систему по мере совершенствования ваших навыков.

Главные пункты, требующие внимания и отражения в документе:

- Отражение поступления денег и их расходования.

- Установление оптимального уровня затрат.

- Финансовое стратегическое планирование.

Важно строго соблюдать эту последовательность, ведь все пункты логически связаны между собой и каждый по смыслу следует из предыдущего.

Примечание: во многих компаниях зарплату выдают не 1-го числа каждого месяца, именно поэтому вести учет по календарным числам не очень удобно. Намного лучше сделать привязку к периодам выплат, месяц отсчитывать с 10-го числа по 9-ое число следующего месяца.

Доходы

Первым делом нужно законспектировать все поступления, тогда вы сможете наглядно оценить имеющиеся ежемесячно в распоряжении суммы. Записывать необходимо каждый источник поступлений: собственную получку, дополнительный заработок, суммы, получаемые от сдачи квартир. Если у вас процентная заработная плата, то лучше всего рассчитывать траты на месяц именно в день получений денег на счет, когда вы будете уверены в конкретной сумме.

Расходы

Статьи обязательных трат на вещи первой необходимости должны быть прописаны в первую очередь. Основными являются:

- Запас продуктами питания, а также важно учитывать бизнес-ланчи и перекусы, на которые вы тратите деньги в рабочее время.

- Плата за аренду квартиры, электроэнергию, газ, воду и т.д.

- Бензин для персонального автомобиля или проездные билеты на общественный транспорт.

- Мобильная связь.

- Интернет.

- Инструменты и бытовая химия, косметика.

Конечно, у каждого человека и каждой семьи свои основные статьи расходов. У человека, страдающего какими-либо заболеваниями, сюда добавится статья про лекарства и посещения врачей, а у кредиторов обязательными будут регулярные взносы в банк. Семьи с детьми будут учитывать и расходы на оплату детских садов, школ и кружков. А вот полюбившиеся воскресные посещения театров или ресторанов не являются обязательными пунктами.

Оптимизация расходов

Под оптимизацией предполагается грамотное использование финансов по всем прописанным важным статьям расходов. Рациональность трат это далеко не экономия. Оптимизация способствует наладить денежные потоки таким образом, что отказ от каких-либо привычных вещей не будет казаться таким критичным. Постоянное следование такому правилу способствует накоплению существенных сумм.

Важнейшими для понимания правилами оптимизации можно назвать:

- Все статьи трат одинаково значимы для каждого человека, и изменять их нужно равномерно. Необходимо сокращать их в равном процентном соотношении и постепенно, тогда общая экономия будет более заметна.

- Статьи, требующие наибольших денежных затрат с вашей стороны, нуждаются в оптимизации в первую очередь. Так как суммы по этим пунктам наиболее существенные, то и вероятность их сокращения выше.

- Психология человека действует таким образом, что заставляет необдуманно скупать вещи по акции или в оптовых магазинах из-за видимой низкой стоимости. Вещи могут быть действительно дешевле, но при этом мы покупаем гораздо больше, чем на самом деле необходимо, переплачиваем. Поэтому никогда не гонитесь за скидками.

Проанализировав свои первостепенные потребности и выбрав наиболее эффективный метод рационализации затрат, вы сможете начать свой путь к достижению поставленных целей. Для начала средства нужно распределить по отрезкам времени и по самим целям.

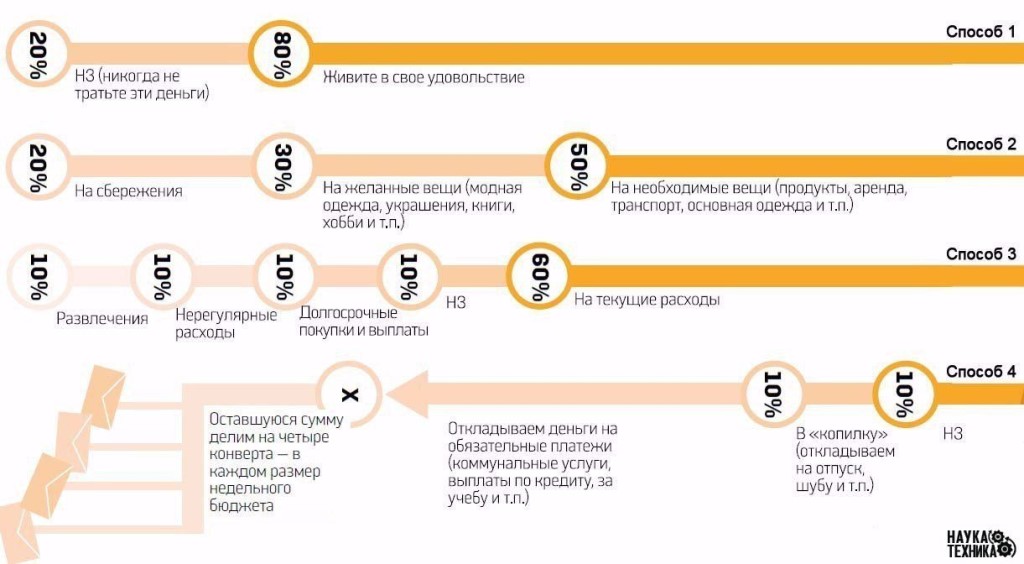

В день выдачи заработной платы первым делом отложите деньги на все статьи обязательных затрат, небольшую сумму (по мере ваших возможностей эту сумму лучше увеличивать) уберите в отдельный конверт или положите на счет – это будет основа ваших сбережений. А оставшуюся после вычета двух первых пунктов сумму равномерно распределите на 4 недели.

Деньги на каждую неделю поместите в разные конверты, пронумеруйте их. Строго перед началом новой недели можете открывать очередной конверт. Такой метод позволяет проявлять больше дисциплины в отношении своих трат, если в конверте осталась небольшая сумма, а до начала следующей недели еще далеко, значит стоит задуматься о пересмотре формирования и ведения личного бюджета, сократить какие-то покупки или походы в кафе.

Отлично помогает справиться с эмоциональными приобретениями ограниченная сумма денег в кошельке. Рассчитывайте только на самое необходимое, например, обед в офисе и покупка бензина или оплата проезда в транспорте.

Такой метод реально работает. Попробуйте следовать этим правилам на протяжении полугода, и вы заметите, что сэкономленных денег станет намного больше. Привыкайте тратить деньги только по реальной необходимости и тогда вы сможете значительно улучшить качество своей жизни и жизни вашей семьи.

Финансовое планирование

Планирование — это ничто иное, как один из важнейших шагов к достижению желаемых результатов в жизни. Грамотно выстроенный процесс помогает выделить ключевые этапы в самом движении по направлению к своим целям, а также открывает совершенно новые грани возможного.

Любые цели делятся на три типа по скорости их реализации: краткосрочные (до года), среднесрочные и долгосрочные (от трех лет). Выстраивать схему достижения целей нужно также, начиная с меньшего, постепенно двигаясь к более существенным. Поэтапное движение к цели предполагает зависимость долгосрочных целей от успешно реализованных краткосрочных и среднесрочных.

К сожалению, порой возникают непредвиденные обстоятельства, препятствующие выполнению поставленного плана. Это те моменты, на которые мы с вами повлиять просто не в силах: болезнь близкого, требующая значительных затрат, рост показателя инфляции или внезапное сокращение штата сотрудников. Из-за таких ситуаций может образоваться рубеж, который в данным момент нет возможности преодолеть.

Самым оптимальным периодом для начала планирования и структурирования своих финансовых дел является январь месяц. Но если вы решили для себя, что пора начинать действовать, то делайте это незамедлительно вне зависимости от того, какое сейчас время года. Определите свои цели и начните двигаться к ним уже сейчас, решительные действия станут первым кирпичиком в надежной финансовой стене вашего бюджета.

Принципы формирования личного бюджета

- Установление долгосрочных стратегий.

Планирование и распределение средств на квартал или полугодие является важной составляющей большого плана по реализации долгосрочных целей. Глобальный долгосрочный план обязательно должен включать в себя ваши собственные цели.

- Уровень поступлений должен превышать траты.

Очень важно отслеживать соотношение поступающих средств и тех денег, что вы тратите. Если в соотношении стоит знак равно или преобладает последний показатель, то нужно оценить правильность составления плана еще раз. В том случае, когда нет возможности увеличить свой заработок, просто старайтесь больше экономить.

- Ищите новые источники заработка.

Благодаря налаженной системе формирования личного бюджета гражданина сохраненные накопления можно вложить во что-то, что будет приносить дополнительный пассивный доход. Вы сможете инвестировать в выгодный проект или открыть собственный счет в банке и начать пользоваться дебетовой картой с начислением процентов на остаток. Также большинство банков сейчас предлагает начисление кэшбека при совершении покупок. Это может послужить стартовой отметкой на пути к увеличению количества источников, откуда будет поступать дополнительный доход.

Читайте также: «Как разбогатеть с нуля — 5 стратегий в книге «Мой сосед — миллионер» Томаса Дж. Стэнли»

3 принципа распределения расходов

- Первым делом выдели средства себе. Еще до распределения сумм на все обязательные выплаты отложите определенную сумму, предназначенную для создания финансовой подушки безопасности.

- Важно разграничить строго обязательные и необязательные статьи трат, в экстренном случае или при превышении лимитов по остальным статьям от необязательных расходов всегда можно отказаться без ущерба себе.

- Доходы должны расти, но при этом следите, чтобы ваши расходы не росли параллельно с ними. С точки зрения психологии, тот факт, что при большей зарплате хочется больше тратить, вполне логично объясним. Но важно не допускать ненужных трат, тогда вы сможете больше сэкономить.

В конце каждого отчетного периода анализируйте полученные результаты и сравнивайте их с запланированными, оценивайте насколько у вас получилось продвинуться на пути к цели.

При значительных отклонениях по каким-либо статьям, важно понять откуда растут корни проблемы. Причиной могло стать как не совсем правильное планирование изначально, так и принимаемые уже в процессе решения.

Спустя некоторое время формирование личного бюджета уже не будет отнимать много времени, войдет в привычку и поможет кардинально изменить свое материальное положение в лучшую сторону.

7 советов, как грамотно контролировать финансы

- Ищите выгодные тарифы

Старайтесь исследовать все предлагаемые тарифы на сотовую связь, интернет, кабельные каналы и вы обязательно подберете более выгодные предложения чем те, которыми вы сейчас пользуетесь. Порой это может отнимать чуть больше времени, но в конечном итоге экономия будет внушительной.

- Сократите посещения кафе и ресторанов

Все мы любим побаловать себя и отправиться в ресторан в компании близких друзей или семьи, но если устраивать такие вылазки ежедневно или несколько раз в неделю, то это требует достаточно много средств. Откажитесь от частых посещений кафе и баров и вы заметите, как сильно вы улучшите свое финансовое положение.

- Формулируйте ощутимые цели

Для того, чтобы постоянно быть мотивированным работать больше и лучше, нужно ставить перед собой реальные цели. Образное «хочу сэкономить миллион» не будет работать так же эффективно, как конкретное «хочу купить машину к концу года». Но стоит быть внимательным и не ставить перед собой невыполнимых задач, лучше регулярно добиваться небольших целей, чем постоянно стремиться к одной недосягаемой.

- Закройте все долги и не пользуйтесь кредитными картами

Для большей внимательности при формировании личного бюджета откажитесь от кредитных карт. Их считают самым «затягивающим» видом долга с очень высокими процентными ставками. Поинтересуйтесь у вашего банка о том, сколько вы должны выплатить, а также узнайте о досрочном погашении. Установите для себя предельно допустимую сумму, которую сможете выплачивать каждый месяц. Таким образом, вы быстрее избавитесь от своих обязательств и при этом не окажетесь в минусе.

Погашение долгов в максимально короткие сроки должно быть главным стремлением, а после этого уже можно будет двигаться дальше к новым целям. Но старайтесь никогда не влезать в новые долги, чтобы отдать старые.

- Старайтесь откладывать

Очень важно с любого дохода регулярно откладывать какую-то часть денег, это может быть 5 % или рекомендуемые специалистами 10 %. Если сложно выделять сразу столь ощутимую сумму, то начинайте с малого. Постепенно вы выработаете привычку сохранять и накапливать деньги. Обязательно выделяйте на это деньги до того, как начали тратить средства, а не после.

- Не забывайте про «голодание»

Такая практика подразумевает значительное сокращение растрачиваемых средств в установленный промежуток времени, который вы устанавливаете сами для себя. Нужно прописать минимальные суммы трат на это время и строго соблюдать их. Это достаточно сложно, потому что заставляет выйти из привычной зоны комфорта, но в дальнейшем вы сможете более трезво оценивать совершаемые покупки и отделять нужное от бесполезного.

- Стремитесь к получению большего дохода

Очень часто для решения трудностей с деньгами нужно увеличить число источников дохода, так как проблемы могут возникать из-за нехватки поступающих средств. Организация пассивного заработка или просто подработка помогут крепче стоять на ногах и не зависеть от воздействия негативных факторов.