Как распределить семейный бюджет – вопрос, который должен возникать еще до создания семьи. Почему? Потому что понимание, как распоряжаться деньгами, как их откладывать и где брать ресурсы для дополнительного дохода, должно быть сформировано еще до начала самостоятельной жизни. Тем не менее чаще всего люди начинают задумываться о том, кто, сколько и на что потратит, уже после того, как побывали в ЗАГС.

Правильный подход к ведению бюджета помогает увидеть, на что уходят деньги, как их сэкономить и приумножить, позволяет накопить на крупные покупки и создать финансовую подушку безопасности. В то же время объединять ли все доходы и расходы, их часть или вовсе разделить расходы пропорционально доходам семьи, кто отвечает за ведение бюджета и каким образом будут распределяться финансы, решает сама пара.

Разобраться в том, как распределить семейный бюджет, с чего начать планирование и какими инструментами при этом лучше пользоваться, читайте в нашем материале.

Основа материального благополучия

Мир и спокойствие в семье во многом зависят от того, насколько полноценно могут быть удовлетворены текущие потребности каждого из ее членов. Поэтому вопрос о том, как правильно распределить семейный бюджет, является важной составляющей семейного благополучия.

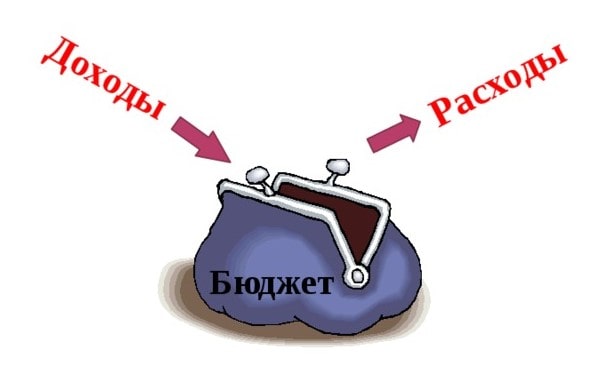

Семейный бюджет — это сводный план доходов и расходов, на основе которого осуществляется процесс распределения денег, находящихся в распоряжении семьи. С помощью такого плана можно прогнозировать денежные поступления, эффективно контролировать текущие расходы, и определять способы достижения краткосрочных и долгосрочных материальных целей.

Можно сказать, что семейный бюджет представляет собой совокупность личных бюджетов ее членов. Но в данном случае человек, зарабатывающий деньги, не может полностью потратить их на удовлетворение собственных нужд — он должен принимать во внимание интересы остальных. Расходы будут распределяться с учетом общих потребностей семьи и каждого ее члена в отдельности, даже если заработок одного супруга является единственным источником пополнения бюджета.

Читайте также: «Стоит ли покупать евро в 2022 году: анализ, прогнозы, рекомендации»

Так, в полной семье, где есть дети, доходы чаще всего складываются из денег, заработанных мужем и женой, а расходы распределяются в соответствии со следующими направлениям:

- Расходы, необходимые для удовлетворения личных потребностей мужа.

- Расходы, необходимые для удовлетворения личных потребностей жены.

- Траты на обеспечение потребностей детей.

- Траты на удовлетворение совместных потребностей семьи.

Соответственно, о финансовом благополучии можно говорить только в том случае, если все четыре направления будут приняты во внимание при распределении имеющихся финансовых средств.

Задачи семейного бюджета

Многие считают, что вести семейный бюджет необходимо лишь в отдельных случаях. Он нужен только тем, кто экономит деньги, в надежде сделать накопления. Это представление является ошибочным, так как основной целью планирования должен быть контроль за поступлением денег и оптимизация расходов.

Грамотный подход к тому, как распределить семейный бюджет, помогает семье решить очень важные проблемы:

- Финансовый контроль. Позволяет вести учет средств, поступивших из разных источников, и анализировать направления их расходования. При наличии такого контроля вопрос о том, почему семья не может дотянуть до следующей зарплаты, будет излишними.

- Рациональное распределение расходов. Если величина каждой статьи будет известна заранее, сбалансировать свои траты окажется проще. Зная, сколько свободных денег у вас останется, можно выделить дополнительные средства на развлечения, увеличить расходы на отдых и занятия спортом и т. д.

- Создание финансовой подушки безопасности. Бывают ситуации, когда люди остаются без работы или по каким-либо иным причинам теряют прежний источник дохода. Имеющийся в распоряжении семьи финансовый резерв может обеспечить достойный уровень жизни ее членов до момента восстановления ранее существующего объема денежных поступлений.

- Отсутствие долговых обязательств. Заблаговременно спланированный бюджет исключает необходимость одалживания денег, так как величина доходов и расходов уже известна.

- Достижение поставленных целей. Накопить необходимую сумму на дорогостоящие покупки, семейный отдых и путешествия можно, владея точной информацией о том, с какого времени и в каком количестве вам нужно начинать откладывать деньги.

- Планирование новых горизонтов развития. Анализ семейного бюджета может стать триггером принятия решения о поиске более интересной и высокооплачиваемой работы и способов расширения списка источников финансовых поступлений.

На первых этапах ведение семейного бюджета — достаточно трудоемкая процедура, которой приходится уделять много времени. Для того чтобы понять, на что семья тратит деньги, необходимо регулярно записывать суммы расходов и доходов. Но через несколько месяцев эти действия становятся привычными, приходит понимание того, как можно обобщить принципы учета бюджета. Практика показывает, что временные затраты при этом не превышают 10-15 минут в день.

Виды семейного бюджета

Семейный бюджет может быть составлен на основе нескольких моделей. Супруги сами выбирают, будет ли он раздельным, общим или смешанным. Попробуем объяснить, в чем заключается принципиальная разница между ними, и помочь определиться с тем, какая из них окажется для вас самой подходящей.

Раздельный бюджет

Бюджет, который предполагает полное отсутствие финансовых взаимоотношений в семье. Доходы каждого являются индивидуальными и неприкосновенными. Совместно проживающие люди могут рассчитывать только на собственные финансовые возможности и не претендуют на денежные средства, принадлежащие второму члену семьи. При этом существует вероятность получить подарок от него или добровольно выданную сумму денег.

Общие траты могут делиться поровну. Такая модель бюджета может быть выбрана парами, которые пока не заключили брачный союз или только пытаются наладить ведение совместного быта.

Достоинства модели: финансовая независимость и ответственность, которую каждый несет только за себя самого.

Недостатки: неизбежное увеличение объемов совместного быта ведет к тому, что запомнить все траты и равномерно распределить их становится очень сложно. В результате могут возникнуть финансовые разногласия, негативно сказывающиеся на характере взаимоотношений в паре. В большинстве случаев данная модель со временем видоизменяется и принимает форму смешанного бюджета. Также она крайне неудобна для союзов, объединяющих людей с существенной разницей в уровне доходов.

Полезные инструменты: существенно упростить контроль за расходованием денег помогает расчет с помощью банковской карты. Вы всегда сможете восстановить историю покупок и просчитать точные суммы трат.

Смешанный бюджет

Бюджет, основанный на взаимных договоренностях партнеров. В данном случае каждый состоящий в союзе человек имеет право на личные финансы, но при этом вносит вклад в семейный бюджет. Общие деньги могут тратиться только на заранее оговоренные покупки. Контроль за расходованием личных средств полностью отсутствует.

Читайте также: «Финансовый советник: кому нужен и как правильно выбрать»

Обычно такую модель бюджета выбирают пары, ведущие совместный быт. Каждый из них имеет собственный источник доходов. Обязанность ведения общего бюджета чаще всего берет один из партнеров. Он планирует траты, прогнозирует необходимый уровень расходов и думает о том, как распределить совместный семейный бюджет наиболее рациональными способами.

Достоинства модели: прозрачность бюджета и предсказуемые расходы семьи. Наличие финансовой независимости и возможности тратить деньги на себя и не отчитываться при этом перед своим партнером.

Недостатки: необходимость постоянного анализа трат и финансовых поступлений. Регулярная актуализация данных. Необходимость взять на себя обязанности по ведению бюджета, стоящая перед одним из партнеров.

Полезные инструменты: общий банковский счет, к которому подключены две карты. Снимать деньги с этого счета могут оба члена семьи, но при этом у них есть возможность контролировать расходы своего партнера и видеть остаток общих средств. Альтернативой такому счету может стать специальное мобильное приложение, с помощью которого также будут высвечиваться совместные траты.

Общий бюджет семьи

При составлении семейного бюджета учитываются доходы всех ее членов вне зависимости от того, какие суммы они зарабатывают. Все поступившие финансовые средства являются общими, а ответственность за расходы определяется как солидарная.

Данная модель бюджета — выбор семей, длительное время проживающих вместе. Особенно важно знать, как распределить общий семейный бюджет тем, у кого есть дети. Также общий бюджет предпочитают иметь семейные пары, где доходы одного из партнеров существенно превышают доходы другого.

Достоинства модели: общий бюджет — хороший способ объединения семьи. Люди стараются учитывать интересы друг друга, проявляют заботу и внимание. Они совместно принимают решения о способах накопления, планируют покупки, ищут способы оптимизации расходов. В семьях, где доходы супругов существенно отличаются, данная модель помогает уравнять партнеров в правах и обеспечить одинаковый доступ к общим финансам.

Недостатки: спонтанные покупки могут быть поводом для разногласий, а значит, любые траты должны быть предварительно согласованы с остальными членами семьи. Подарки друг для друга также могут восприниматься неоднозначно, поэтому преподносить сюрпризы, связанные с незапланированными расходами, не рекомендуется.

Полезные инструменты: защитить общий бюджет и обеспечить максимальную простоту его ведения можно, открыв совместный счет, составив подробный финансовый план и застраховав финансовые риски.

Способы ведения семейного бюджета

Вести семейный бюджет по старинке, делая записи в тетради или блокноте, сегодня нет никакой необходимости. Для этого разработано большое количество удобных программ-планировщиков, которые можно установить на телефон или компьютер. Они помогут вам быстро и безо всяких хлопот распределить имеющиеся в распоряжении семьи финансовые средства по дням и неделям с учетом обязательных платежей по кредитам, за услуги ЖКХ и т. д.

С помощью планировщика вы сможете выяснить, как следует распределить семейный бюджет, не оставив без внимания запросы детей и взрослых, и при этом накопить в запланированный срок необходимое количество денег на дорогостоящую покупку. Можно выбрать вариант программы, который предусматривает возможность совместного доступа к приложению.

Читайте также: «Что такое финансовая грамотность: ключевые понятия и основы обращения с деньгами»

Изучите отзывы пользователей, посоветуйтесь с теми, кто уже работает с планировщиками, и выберите удобный для себя вариант планирования бюджета.

-

Планирование с помощью таблицы Excel и Google. Это очень удобный вариант ведения семейного бюджета. Вы можете выбрать разные цвета, для того чтобы обозначить параметры доходов и расходов. Программа сама произведет необходимые расчеты и подведет итоги. Вам потребуется не более трех минут, для того чтобы оценить полученные результаты.

При работе с Excel внесенные изменения нужно будет регулярно сохранять. «Google Таблицы» выполняют эту операцию автоматически. Здесь же можно найти готовые шаблоны, нажав кнопки в следующей последовательности: «Файл ‒ Создать ‒ Создать документ по шаблону». После этого необходимо выбрать вариант «Годовой семейный бюджет» или «Месячный бюджет».

-

Специальные программы и мобильные приложения. Вы можете выбрать платную, бесплатную или условно бесплатную версию планировщика. Для этого необходимо просто протестировать возможные варианты и найти самый удобный.

Обратите внимание на возможности адаптации с телефоном и компьютером, синхронизацию с банковскими картами и т. д. Самыми распространенными программами являются «Дзен-мани», Drebe Dengi, Coin Keeper, Easy Finance.

Секреты экономии в ведении семейного бюджета

Попробуем дать несколько ценных советов о том, как можно сэкономить деньги и распределить семейный бюджет рационально и грамотно.

- Старайтесь рассчитываться наличными деньгами. Это убережет вас от спонтанных покупок и позволит держать под контролем остаток средств.

- Пользуйтесь картой с кешбэком. Так вы сможете вернуть часть стоимости покупки.

- Приобретите сумки-шоперы. Тратить деньги на одноразовые пакеты очень нерационально.

- Составляйте список покупок перед каждым визитом в торговый центр и откажитесь от соблазна купить лишнее.

- Готовьте пищу самостоятельно. Обед в ресторане или доставка готового ужина стоят недешево.

- Используйте возможность участия в акциях. Следите за скидками и не забывайте о сезонных распродажах.

- Не экономьте на лечении. Чем дольше вы пренебрегаете лечением, тем дороже обходится восстановление организма.

- Своевременно оплачивайте счета. Это не только избавит вас от начисления пени, но и предотвратит отключение света и воды за долги.

- Не покупайте дешевые вещи. Они быстро придут в негодность или будут висеть в шкафу, так как желания носить их у вас не возникнет.

- Планируйте расходы на отдых. Это поможет сохранить вашу активность и исключит риск срыва, когда появится желание потратить все, что было накоплено ранее, на развлечения и хобби.

Чек-лист по ведению семейного бюджета

Для того чтобы семейный бюджет заработал, необходимо:

- Заручиться согласием всех членов семьи и объяснить им, как можно улучшить общее благосостояние благодаря планированию доходов и расходов.

- Определить удобную форму для ведения бюджета: бумажный вариант, таблица Google или Excel, мобильное приложение или компьютерная программа.

- Проявить последовательность и фиксировать все доходы и траты на протяжении месяца. Дисциплина — обязательное условие хорошего результата.

- Подвести итоги месяца и сделать соответствующие выводы относительно баланса между доходами и расходами.

- Повторить п. 3 и п. 4 в следующем месяце.

- Сформулировать финансовую цель и установить срок ее достижения. При необходимости снизить затраты и изыскать резервы для увеличения поступлений.

- Составить очередной план с учетом затрат на достижение цели.

- Подвести итоги следующего месяца. Выявить причины успехов и неудач. Провести необходимую коррекцию и т. д.

Если вы сумеете отработать механизм планирования и поймете, как можно распределить семейный бюджет, — ваши финансовые цели окажутся легкодостижимыми. Вопрос о том, куда улетучиваются деньги, окончательно уйдет с повестки дня. Мир, покой и материальное благополучие станут реальностью вашей семейной жизни.