Многих должников, которые не смогли возвратить заем кредитной организации, интересует вопрос, как правильно разговаривать с коллекторами по телефону, чтобы общение каждый раз не превращалось в стрессовую ситуацию. Если ваш долг по кредиту был передан/продан банком коллекторской фирме, то некоторые моменты общения с коллекторами вам полезно будет знать, чтобы спокойно реагировать на их телефонные звонки.

Если вы хотите не испытывать страх перед личной встречей и общением по телефону с коллекторами, вам следует заранее подготовиться и знать, что отвечать на их вопросы, как себя вести и что говорить. Эта статья поможет вам узнать, как правильно вести переговоры с коллекторскими агентствами.

Кто такие коллекторы и когда они имеют право звонить должнику?

Коллекторы – это представители специализирующихся на возврате долгов организаций. Их работа преследует единственную цель – любым законным способом возвратить долг заемщика перед банком. На первоначальном этапе работы, в большинстве случаев, коллекторы общаются с должниками в телефонном режиме, используя психологическое давление, а иногда те или иные формы шантажа и даже угрозы. Следует знать, что если должник не справляется со своими обязательствами, и банк «передает» неплательщика коллекторской фирме, последним предоставляются все персональные данные должника: ФИО, адрес проживания, номера телефонов (мобильные, рабочие, домашние), место работы, сведения о принадлежащем имуществе, информацию о семейном положении…

Первая официальная коллекторская компания появилась в России около 11 лет назад, поэтому в нашей стране коллектор – это сравнительно молодая профессия. На заре становление рынка коллекторских услуг коллекторы часто использовали довольно агрессивные методы истребования долгов, поэтому термин «сбор долгов» сложно было применить к их работе, ближе по смыслу звучало «выбивание долгов». На сегодняшний день ситуация изменилась, рынок стал более цивилизованным, и можно сказать, что грамотный коллектор – это не только сборщик долгов, но и, в определенной мере, юридически грамотный консультант, который может помочь неплательщику выпутаться из сложившейся ситуации и решить финансовые проблемы с держателем кредита. Грамотный коллектор может предложить должнику всевозможные схемы возврата займа, но его главное целью всё равно остается получение денег в досудебном порядке.

В настоящее время практически большая часть коллекторских агентств работают как агенты кредитора (банка), осуществляя сбор проблемных долгов за агентское вознаграждение, представляющее собой, как правило, процент от суммы взысканной с должника задолженности по кредиту.

Читайте также: «Коллекторы требуют возвратить чужой долг — что делать?»

Как следует разговаривать с коллекторами по телефону?

Если вы просрочили несколько обязательных ежемесячных платежей по кредиту, избегаете встречи и переговоров с представителями банка для обсуждения вариантов выхода их сложившейся ситуации, не достигли устраивающих обе стороны договоренностей, то ваш долг может быть перед коллекторской фирме. Как только это произойдет, будьте уверены, в самое ближайшее время вам начнут поступать звонки от коллекторских агентств, и должны быть готовы разговаривать с коллекторами по телефону.

Мы советуем вам еще до наступления этого момента заняться тщательным изучением кредитного договора. Например, стоить обратить внимание на наличие в договоре пункта, о том, что банк обладает правом передачи просроченной задолженности коллекторским фирмам, и на каких условиях. В случае если такого пункта в кредитном договоре нет, то договор не обязывает вас общаться с коллекторами, то есть телефонные звонки от коллекторского агентства или личное преследование вас коллекторами будут считаются противозаконными действиями. Но если в кредитном договоре прописан пункт о том, что банк наделен правом передавать долг коллекторам, то звонить и пытаться получить от вас задолженность по кредиту коллекторы в праве. Однако, при телефонном звонке от них, не нужно бросать трубку, психовать и переживать, важно знать несколько простых и важных правил при общении с ними:

- В первую очередь держитесь спокойно и уверенно! Нужно взять себя в руки и перестать нервничать, не следует впадать в панику, или суетиться. Не нужно идти на поводу провокаций со стороны коллекторов. Имейте в виду, что если коллекторская фирма действует от банка, у них имеются вся личная информация о вас, как о должнике.

- Перед началом разговора спокойным тоном уточните у коллектора, в какой фирме он работает, его должность, фамилию и имя. Всю информацию записывайте на бумаге и обязательно проверьте ее достоверность, для чего просто перезвоните в компанию, которую озвучил коллектор, и уточните, действительно ли этот человек работает у них. В интернете не лишним будет прочитать отзывы о коллекторской компании. Запомните, если коллектор не хочет представляться и озвучивать интересующие вас данные, то сразу, не раздумывая, кладите трубку.

- Внимательно следите за тем, что вы говорите – коллекторы ведут запись разговоров, поэтому любая грубость, оскорбления или угрозы коллектору могут обернуться против вас на суде (если до него дойдет).

- Даже не пытайтесь разжалобить собеседника, так как получение денег для коллектора является его работой. Не увиливайте, а сразу скажите о ваших намерениях относительно просроченных платежей по кредиту.

Следует осознать, что если коллекторская фирма сама не обратилась в суд для взыскания долга, то это означает, что судебные разбирательства невыгодны для неё, поскольку займет слишком много ресурсов и времени, тем не менее, жизнь вам испортить телефонными звонками они могут.

Читайте также: «Если приходили коллекторы — что делать и как себя вести?»

Как разговаривать с коллекторами при личной встрече?

Прежде всего, если произошла личная встреча с коллектором, следует сохранять спокойствие и самообладание. Помните, что коллекторы могут использовать разные психологические приемы, чтобы «выбить» у вас долг, поэтому порой идут даже на противозаконные методы, как например шантаж и угрозы. Это безусловно неприятно, и не каждый человек готов сохранят хладнокровие при таком прессинге и провокациях, и спокойно разговаривать с коллекторами при личной встрече.

По закону, если должник отказывается выплачивать долг банку, то коллекторы имеют право всего на два метода взыскания — либо уведомления и переговоры с должником, либо подача иска в суд. Но, как мы упоминали выше, подача судебного иска не всегда экономически оправдана для коллекторской компании, поэтому они и начинают психологический прессинг должника, надеясь без дополнительных расходов «выбить долги».

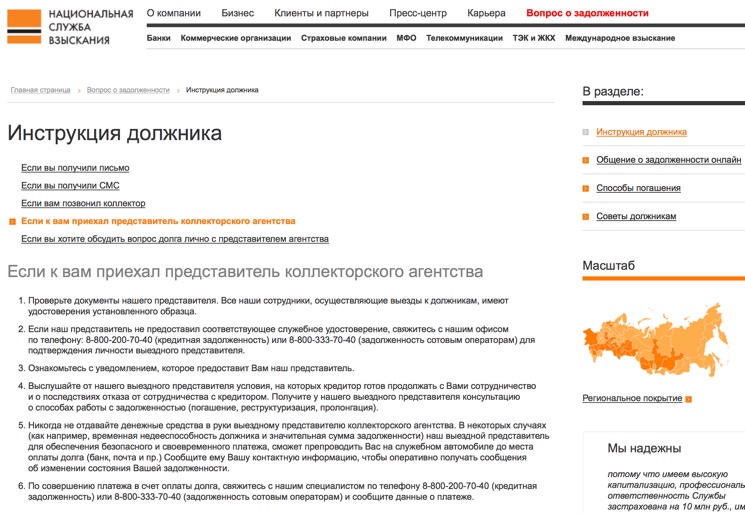

Во время личной встречи попросите коллектора предъявить документ, на основании которого он собрался взаимодействовать с вами лично, таким договором может быть договор переуступки долга (агентирования, оказания услуги банку), чтобы удостовериться, что он имеет право вести переговоры по вашему делу, а также, чтобы выяснить личность представителя коллекторского агентства. В случае если данный документ отсутствует, вы без сомнений можете отказаться от встречи и перенести её до момента, пока коллектор не подготовит для предъявления необходимые документы согласно статьи 385 ГК РФ «Доказательства прав нового кредитора». Лучше заблаговременно назначить дату встречи, так как в этом случае вы получаете законное право не разговаривать даже по телефону, и вообще не брать трубку до назначенного дня.

Когда вы приходите на встречу, следует детально изучить все документы, тщательно их вычитывая, не упуская даже запятые. Любая опечатка или ошибка являются веским аргументом для отказа и переноса встречи, так как такой документ является недействительным, то есть не имеет юридической силы.

В любом случае, помните, задача коллектора получить от вас деньги, для чего он будет всячески выводить вас из равновесия и зоны комфорта, провоцируя на скандал. Сотрудники коллекторских агентств прекрасно подготовлены и имеют в арсенале множество психологических приемов, которыми обязательно воспользуются во время личной встречи и телефонных разговорах с должником, обязательно имейте это в виду и постарайтесь быть готовым к психологическому прессингу.

Читайте также: «Жалоба в банк на звонки: составление и порядок подачи»

Почему коллекторы и банки не подают сразу исковое заявление в суд?

Когда банк обращается в суд о взыскании долга с неплательщика, происходит автоматическое расторжение кредитного договора. Что это значит для должника? А то, что штрафы и проценты по кредиту перестают начисляться. Судебные разбирательства могут продолжаться довольно долгое время, поэтому должники могут сознательно затягивать этот процесс. Не исключается, что судья примет во внимание веские доводы должника и встанет на его сторону, отменив проценты по кредиту и штрафы. В таких ситуациях банк может получить лишь тело кредита, без процентов за его пользование. Нередко и основной долг заемщик может отдавать довольно долгое время. Так например, на основании доказанных фактов ухудшения финансового положения должника, суд может назначить беспроцентную рассрочку до 5 лет (на добровольное исполнение решения суда), так называемую судебную реструктуризацию долга. Банку это точно невыгодно!

Есть и другая одна довольно распространенная причина, по которой банк не всегда обращается в суд – это отсутствие подписанного заемщиком кредитного договора. Такое положение возможно, когда должник пользуется кредитной карточкой, полученной от банка по почте, без заключения письменного кредитного договора, человек может снять деньги когда ему угодно. В этом случае, у банка есть минимальные шансы получить свои деньги черед суд, так как нет собственно бумажного кредитного договора и доказать, что должник нарушает условия договора практически невозможно.

Именно по этим причинам банки передают права на кредит коллекторским агентствам, а последние, в свою очередь, пользуются тем, что должники не знают своих прав и законодательства.

Так например мало кто из пользователей кредитных банковских продуктов знает, что 1 июля 2014 года вступил в силу Федеральный закон от 21.12.2013 N 353-ФЗ «О потребительском кредите (займе)», который наделяет заемщиков и кредитные организации новыми правами и обязанностями, защищая интересы должников, и в то же время защищает банки от недобросовестных заемщиков.

В новом законе описан процесс переуступки банками кредитов организациям, занимающимся взысканием задолженности (коллекторским агентствам), так например, коллекторы не имеют права разглашать персональные данные должника и сведения составляющие банковскую тайну, обязаны обеспечить конфиденциальность.

Подводя итог напомним — если вам начали звонить коллекторы, в первую очередь изучите свой кредитный договор и обратитесь за помощью к юристам-антиколлекторам, чтобы получить грамотную консультацию относительно ваших прав и путей решения проблемы задолженности.

По собственному опыту скажу, что ни в коем случае нельзя предоставлять коллекторам никакой личной информации! Ни сведений о месте работы, никаких новых номеров мобильного телефона или электронной почты, скайпа или адреса профилей в социальных сетях! Тем более не сообщайте коллектору место своего проживания, а также адреса ваших родственников, друзей или близких! Да и вашем распорядке дня коллекторскому агенству лучше не знать!