Современная экономическая ситуация заставляет всерьез задумываться над тем, как позаботиться о собственном финансовом благополучии в этих непростых условиях. Реальные доходы растут гораздо медленнее, чем хотелось бы. Приходится искать все новые варианты сэкономить, чтобы заработка хватало не только на повседневные нужды, но и на более крупные приобретения. Разберемся, какие способы сбережения денег актуальны сегодня, как сохранить накопления от инфляции и есть ли возможность заработать, используя различные методы инвестирования.

Типичные ошибки в сбережении денег

Примеры, когда люди с одинаковым уровнем дохода живут по-разному, известны всем. У одних с трудом хватает средств до следующей зарплаты, а другие регулярно откладывают значительные суммы. Все дело в том, что копить тоже надо уметь. Те, кто в конце месяца занимает деньги у знакомых, наверняка совершают одну из следующих ошибок:

- «Все, что не потрачу за месяц, отложу»

На первый взгляд, вполне разумный подход: есть обязательные статьи расходов, от которых никуда не деться. Сюда входят коммунальные платежи, взносы по ипотеке или автокредиту, питание, проезд, детский сад. Остаток заработка можно положить на депозит, но вот только чаще всего класть будет нечего. Деньги утекают по мелочам, ведь ежедневный стаканчик капучино или новая сумочка стоят недорого, но за месяц таких трат набегает на несколько тысяч. - «Сниму немного со счета»

Депозитный счет у вас есть и регулярно пополняется, но в то же время вы понимаете, что в любой момент можете воспользоваться сбережениями. В результате накопления не растут, ведь соблазн позаимствовать у самого себя очень велик. Выходом из такой ситуации будет открытие пополняемого счета без возможности снятия средств. Это лишит вас возможности «щипать» свою кубышку, к тому же процентная ставка по таким счетам, как правило, выше. - «Один счет для всего»

С одной стороны, это проще: не надо заморачиваться с несколькими депозитами, сбережения аккумулируются в одном месте и расходуются по мере надобности. Однако отдельные счета позволяют быстрее накопить деньги на конкретную цель, дают возможность контролировать темпы роста заветной суммы и даже настроить источники пополнения. Допустим, арендная плата за сдаваемую квартиру может поступать на счет под условным названием «на высшее образование сына». - «Буду откладывать сразу и много»

Если ваш заработок неравномерно распределяется по разным месяцам года, кажется логичным пополнять копилку в наиболее доходные периоды. Проблема в том, что при отсутствии грамотного подхода к экономии и накоплению все сбережения могут улетучиться в неприбыльный сезон.Приучите себя откладывать определенную сумму вне зависимости от финансовых скачков. Пусть это будет небольшой вклад, в удачный период его можно удвоить или утроить.

Если ваш заработок неравномерно распределяется по разным месяцам года, кажется логичным пополнять копилку в наиболее доходные периоды. Проблема в том, что при отсутствии грамотного подхода к экономии и накоплению все сбережения могут улетучиться в неприбыльный сезон.Приучите себя откладывать определенную сумму вне зависимости от финансовых скачков. Пусть это будет небольшой вклад, в удачный период его можно удвоить или утроить. - «Отложу все, что только смогу!»

Избегайте крайностей: сбережения, созданные путем отказа себе во всем, не доставят радости. Копить деньги можно и нужно, но это не значит, что вы должны прибегать к экстремальным способам экономии ради пополнения счета: ходить на работу пешком за десять километров или питаться хлебом и водой.

Читайте также: «Типы семейного бюджета и их особенности»

Способы сбережения денег в семье

- Начните вести семейный бюджет.

В день зарплаты вы чувствуете себя состоятельным человеком, а спустя неделю судорожно вспоминаете, куда же делись деньги? Самое время начать контролировать семейные расходы. Даже если вы уверены, что все траты были обоснованными и необходимыми, без четкой картины, на что именно ушли с трудом заработанные деньги, нельзя говорить об экономии и накоплениях.

В день зарплаты вы чувствуете себя состоятельным человеком, а спустя неделю судорожно вспоминаете, куда же делись деньги? Самое время начать контролировать семейные расходы. Даже если вы уверены, что все траты были обоснованными и необходимыми, без четкой картины, на что именно ушли с трудом заработанные деньги, нельзя говорить об экономии и накоплениях.

Люди, которые начинают вести домашнюю бухгалтерию, легко находят те «черные дыры», в которые утекают их финансы. Вариантов очень много: посиделки в кафе, спонтанные покупки, желание побаловать себя деликатесами или знакомые, которые постоянно просят деньги в долг. Статей расходов, которые мешают делать сбережения, очень много, и выявить их поможет только тщательный учет всех трат.

- Начните каждый месяц откладывать по 10 % дохода с каждой своей зарплаты.

Получили СМС о пополнении зарплатного счета? Сразу переведите десятую часть на другую карту и только после этого начинайте распределять оставшуюся сумму: платить за квартиру, покупать продукты и совершать другие расходы. Поверьте, такой способ сбережения денег работает гораздо лучше, чем попытка отложить те же 10 % после всех платежей.

- Не тратьте зарплату сразу после получения.

Очень много незапланированных покупок совершается в эмоциональном порыве. Когда на карте лежит приличная сумма, нам кажется, что мы можем позволить себе многое. И позволяем: приглянувшуюся кофточку, туфли по якобы выгодной акции, дорогую игрушку ребенку. В итоге, утолив свой покупательский голод, лишаем себя тех денег, которые можно было отложить.

Не поддавайтесь импульсу хоть на час почувствовать себя богатым. Приложения для покупок доступны всем и позволяют заранее составить список того, что вам действительно необходимо.

- Ходите в магазин раз в неделю и со списком продуктов.

О том, как не потратить лишнего, закупая продукты для семьи, написано много. Но в битве «маркетологи против покупателей» победа чаще всего остается за первыми. Благодаря их профессиональным уловкам вы кладете в тележку не только необходимое, но и то, без чего вполне можно обойтись.

Установите на смартфон приложение, помогающее планировать покупки, или действуйте по старинке – пишите список. Когда все пункты вычеркнуты, сразу отправляйтесь на кассу, не обращая внимания на зоны скидок и акций. Старайтесь по максимуму обеспечить потребности семьи за один поход по магазинам в неделю: ежедневные визиты в супермаркет неизбежно приведут к увеличению трат.

- Всегда расплачивайтесь только наличными.

Такой способ сбережения денег подойдет тем, не может контролировать себя и набирает много лишнего. В этом случае поможет установление лимита на покупки. Приблизительно подсчитайте, сколько стоят товары из вашего списка, и снимите эту сумму в банкомате. Такое ограничение в средствах не даст «разгуляться» и заставит строго следовать запланированному перечню.

- Пользуйтесь дисконтными картами.

Программы лояльности торговых сетей рассчитаны на привлечение покупателей за счет накопления баллов или приобретения отдельных товаров по сниженной цене. Не упускайте эту возможность сэкономить, ведь цена по карте магазина может отличаться от обычной на 20–30 %.

Программы лояльности торговых сетей рассчитаны на привлечение покупателей за счет накопления баллов или приобретения отдельных товаров по сниженной цене. Не упускайте эту возможность сэкономить, ведь цена по карте магазина может отличаться от обычной на 20–30 %.

- Покупайте товары оптом и на оптовых базах.

Такой способ сбережения денег подходит не всем: мелкооптовые рынки и магазины обычно находятся в удаленных от жилых кварталов местах, и без собственного автомобиля отправляться на базу нет смысла. Оптом выгодно приобретать сахар, муку, крупы, растительное масло, стиральные порошки. В мелкой фасовке эти товары значительно растут в цене.

- Покупайте вещи в несезон.

Этому правилу следуют немногие, хотя это реальный способ сбережения денег для людей, планирующих свой бюджет. Магазины действительно снижают цены на несезонные товары, но проблема в том, что их трудно найти на полках, продавцы меняют коллекцию и освобождают место для более востребованных моделей.

- Покупайте через интернет.

Владельцам онлайн-магазинов нет необходимости экономить на торговых площадях, поэтому здесь проще купить зимой босоножки, а летом – теплые сапоги с большой скидкой. Интернет-торговля предоставляет безграничные возможности поиска, позволяя выбирать среди тысяч поставщиков, сравнивать цены и приобретать качественные вещи дешевле, чем в торговых центрах.

Владельцам онлайн-магазинов нет необходимости экономить на торговых площадях, поэтому здесь проще купить зимой босоножки, а летом – теплые сапоги с большой скидкой. Интернет-торговля предоставляет безграничные возможности поиска, позволяя выбирать среди тысяч поставщиков, сравнивать цены и приобретать качественные вещи дешевле, чем в торговых центрах.

- Установите счетчики.

Коммунальные платежи – серьезная статья расходов каждой семьи, но и в этой сфере есть работающие способы сбережения денег. Счетчики ресурсов показывают реальный расход воды и газа, в то время как нормативы потребления всегда завышены. Установка приборов учета дает реальную экономию бюджета.

- Отключайте электроприборы при уходе из дома.

Конечно, обесточивать холодильник никто не призывает, но выключать стационарный компьютер, телевизор и электрочайник – хорошая привычка, полезная не только как способ сбережения денег, но и как мера пожарной безопасности и защиты техники от возможного скачка напряжения.

- Экономьте на лекарствах.

Жалеть средства на собственное здоровье не принято, но иногда полезно сравнить цены на лекарства в нескольких аптеках. Разница может быть очень весомой: за один и тот же препарат можно заплатить как 100, так и 200 рублей. Онлайн-сервисы позволяют мониторить предложения всех ближайших аптек и выбирать наиболее выгодные.

Жалеть средства на собственное здоровье не принято, но иногда полезно сравнить цены на лекарства в нескольких аптеках. Разница может быть очень весомой: за один и тот же препарат можно заплатить как 100, так и 200 рублей. Онлайн-сервисы позволяют мониторить предложения всех ближайших аптек и выбирать наиболее выгодные.

Другой способ сбережения денег при лечении или профилактике – подбор более дешевого аналога. Не секрет, что фармацевты стараются чаще предлагать раскрученные торговые марки и умалчивают о наличии не менее эффективных недорогих средств.

- Контролируйте расходы на интернет и сотовую связь.

Провайдеры и операторы мобильной связи работают в условиях конкуренции и поэтому стараются применять различные способы увеличения прибыли, нередко пользуясь невнимательностью клиентов. Например, после пополнения счета вы получили предложение воспользоваться новой услугой бесплатно в течение недели. Спустя семь дней вы благополучно забыли о ней и не отказались от новшества, что дает оператору право на законных основаниях списывать с вашего счета плату за услугу, которая вам не нужна.

Не ленитесь время от времени проверять, не появился ли более выгодный тариф, чем тот, который подключен у вас. Новые планы могут стоить дешевле при прочих равных условиях – отсутствии лимита или объеме мобильного трафика. Переход на другой тариф не займет много времени, между тем это хороший способ сбережения денег.

- Не берите деньги в долг.

Следовать этому правилу сложнее всего, но привычка рассчитывать только на собственные доходы позволяет избежать многих проблем. Наибольшим злом считается микрокредитование: за небольшую сумму придется выложить грабительские проценты. Кредит на роскошную свадьбу – еще один вариант неразумного подхода к расходованию бюджета. Начинать семейную жизнь с огромного долга, который придется выплачивать несколько лет, не стоит, лучше организовать скромное торжество.

Следовать этому правилу сложнее всего, но привычка рассчитывать только на собственные доходы позволяет избежать многих проблем. Наибольшим злом считается микрокредитование: за небольшую сумму придется выложить грабительские проценты. Кредит на роскошную свадьбу – еще один вариант неразумного подхода к расходованию бюджета. Начинать семейную жизнь с огромного долга, который придется выплачивать несколько лет, не стоит, лучше организовать скромное торжество.

Конечно, совсем обойтись без финансовой помощи у многих семей не получается, особенно в случае приобретения недвижимости. Если платежи за съемное жилье превышают взносы по ипотеке, разумнее заключить договор с банком и постепенно рассчитываться за квартиру, которая станет вашей собственностью.

- Заведите копилку для мелочи.

Наличных расчетов в нашей жизни становится все меньше, но пока купюры и монеты используются довольно активно. Привычка выкладывать из карманов железные деньги и купюры небольшого достоинства некоторым помогает за год накопить на отпуск, ремонт или новый гаджет.

Читайте также: «Овердрафт по карте: виды и преимущества»

Реальные способы сбережения и приумножения денег

- Банковские вклады (депозиты)

Первый способ сбережения денег от инфляции и неразумного расходования известен каждому – положить свои средства в банк. Много заработать на этом не удастся, но можно быть уверенным, что покупательная способность денег останется на прежнем уровне. Если учесть, что официальный уровень инфляции в России в последние годы составляет около 5 %, а средняя процентная ставка примерно столько же, то депозит – это просто один из вариантов сохранения средств от обесценивания.

Первый способ сбережения денег от инфляции и неразумного расходования известен каждому – положить свои средства в банк. Много заработать на этом не удастся, но можно быть уверенным, что покупательная способность денег останется на прежнем уровне. Если учесть, что официальный уровень инфляции в России в последние годы составляет около 5 %, а средняя процентная ставка примерно столько же, то депозит – это просто один из вариантов сохранения средств от обесценивания.

Механизм извлечения прибыли банками прост: взяв у вас деньги на полгода и пообещав выплатить 6 % годовых, они отдают их в виде кредита заемщику под 24 %, а разницу кладут себе в карман. При этом финансовое учреждение более заинтересовано в таких вкладчиках, которые не будут тратить средства со своего счета в течение прописанного в договоре периода.

Этот способ сбережения денег хорош тем, что можно точно подсчитать, сколько вы получите по окончании действия договора. К услугам вкладчиков депозитные калькуляторы на сайтах банков и онлайн-сервисы, позволяющие выбрать финансовое учреждение, которое предлагает лучшие условия.

Риск потерять свои деньги отсутствует: если сумма вклада не превышает 1 400 000 рублей, государство выплатит ее даже в случае банкротства банка или отзыва лицензии. Когда речь идет о больших накоплениях, просто оформляются договоры с несколькими финансовыми учреждениями. Это защитит деньги от потери, ведь все вклады до 1 400 000 рублей страхуются государством.

Банковский депозит – надежный способ сбережения денег от инфляции, но на получение дохода вкладчикам рассчитывать не приходится. Это хороший вариант создать финансовую подушку безопасности, то есть собрать сумму, равную вашему доходу за несколько месяцев. В случае потери работы или болезни накопления помогут продержаться некоторое время.

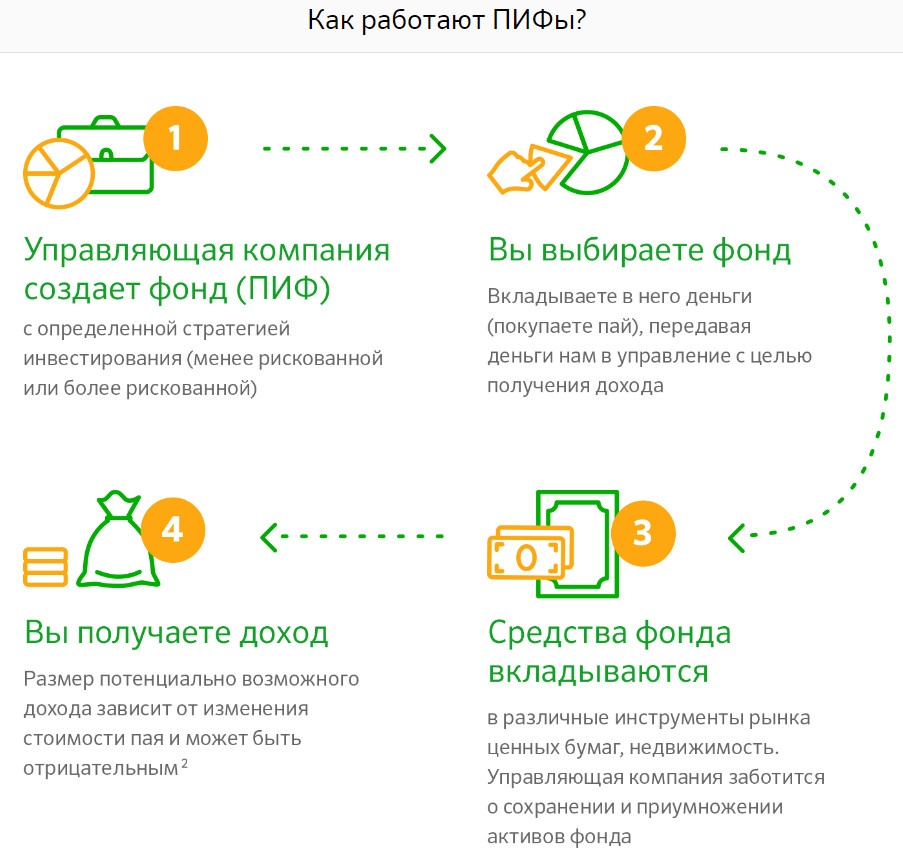

- ПИФы (паевые инвестиционные фонды)

Следующий по популярности способ сбережения денег от инфляции и извлечения прибыли – передача их в доверительное управление профессионалам в сфере финансов. Из паев отдельных вкладчиков получается внушительная сумма средств, которыми распоряжаются управляющие. Они формируют инвестиционный портфель, подбирая наиболее выгодные варианты сохранения и приумножения денег.

Следующий по популярности способ сбережения денег от инфляции и извлечения прибыли – передача их в доверительное управление профессионалам в сфере финансов. Из паев отдельных вкладчиков получается внушительная сумма средств, которыми распоряжаются управляющие. Они формируют инвестиционный портфель, подбирая наиболее выгодные варианты сохранения и приумножения денег.

В качестве инструментов извлечения прибыли ПИФы используют акции, облигации, золото, валюту или недвижимость. Для пайщиков этот способ сбережения денег привлекателен тем, что не надо тратить время на изучение и постоянный мониторинг ситуации на бирже. Этим занимаются профессионалы, которые решают, когда купить и продать акции, чтобы получить максимальный доход.

Управляющие обладают специальной подготовкой, владеют приемами фундаментального и технического анализа, понимают механизм реагирования биржи на происходящие в мире политические и экономические события, словом, ориентируются в финансовой среде гораздо лучше обычного человека.

Что касается доходности ПИФов, она выше по сравнению с банковскими депозитами, но гарантировать наличие прибыли вам никто не будет. Все, что связано с инвестициями, подразумевает риски. Надеетесь, что управляющая компания поможет приумножить ваши деньги, – покупайте паи. Хотите просто сберечь средства от инфляции – отнесите их в банк.

- Акции

Приобретая акции компании, покупатель получает долю в капитале и прибыль от результатов ее деятельности. Первоначальная стоимость акции может многократно вырасти, а может и снизиться.

Приобретая акции компании, покупатель получает долю в капитале и прибыль от результатов ее деятельности. Первоначальная стоимость акции может многократно вырасти, а может и снизиться.

На доходность ценных бумаг влияет много различных факторов. Этот способ сбережения денег хорошо работает в долгосрочной перспективе, при этом он сопряжен со значительными рисками. Владелец акций может разбогатеть, а может и потерять свои вложения.

Читайте также: «Как выбрать банк для вклада: на что обратить внимание?»

Без понимания механизма работы финансовых рынков, отслеживания тенденций развития и постоянного мониторинга текущей ситуации рассчитывать на доходность инвестиций очень сложно.

- Облигации

Когда компания или государство нуждается в привлечении средств со стороны, она выпускает долговые ценные бумаги – облигации. При этом объявляется срок их погашения, то есть выплаты средств держателям. Размер суммы точно известен, он не может меняться ни в большую, ни в меньшую сторону.

Когда компания или государство нуждается в привлечении средств со стороны, она выпускает долговые ценные бумаги – облигации. При этом объявляется срок их погашения, то есть выплаты средств держателям. Размер суммы точно известен, он не может меняться ни в большую, ни в меньшую сторону.

Это неплохой способ сбережения денег от инфляции, но особо доходным его назвать нельзя. Прибыль сопоставима с банковскими депозитами, но в отличие от вкладов, инвестированные в облигации средства не подлежат страхованию. Это значит, что риск банкротства компании-эмитента покупатель облигаций берет на себя.

Стоит ли пользоваться этим инструментом, каждый решает сам. В инвестиционном портфеле успешных инвесторов задействованы различные методы сбережения денег. В качестве одного из вариантов используются долговые ценные бумаги – государственные, муниципальные или корпоративные.

Меньше всего рискуют покупатели облигаций федерального займа. Их выпускает Министерство финансов РФ, и как способ сбережения денег от инфляции эти ценные бумаги котируются высоко. Выбирая облигации компании, стоит отдать предпочтение обеспеченным недвижимостью и оборудованием, это сведет риск потери средств к минимуму.

- Форекс

Форекс – это рынок межбанковского обмена валют по свободным ценам. Название Forex произошло от английского словосочетания FOReign EXchange — обмен иностранной валюты

Форекс – это рынок межбанковского обмена валют по свободным ценам. Название Forex произошло от английского словосочетания FOReign EXchange — обмен иностранной валюты

Курсы валют по отношению друг к другу не стоят на месте, и на разнице между ценами покупки и продажи можно заработать. Допустим, в начале сессии за 1 евро давали 0,9 доллара, а в середине цена выроста до 1,2 доллара. Если вовремя продать 1000 евро, прибыль составит 300 долларов.

Форекс отличается высокой ликвидностью, ведь ситуация, когда невозможно продать валюту, исключена. По сравнению с фондовым рынком валютный более устойчив, ему не страшны кризисы. Если одна валюта из пары падает в цене, другая непременно растет. Доходность торговли на Форексе намного превышает инфляцию и позволяет трейдерам получать неплохую прибыль.

Многие сделали международный валютный рынок основным местом своей работы, следят за политическими и экономическими изменениями, которые могут повлиять на курс валют, и обеспечивают себе стабильный доход. Сразу скажем, их гораздо меньше, чем тех, кто потерял на Форексе все свои вложения.

Рассматривать торговлю на валютном рынке как способ сбережения денег не стоит. Слишком мало шансов у неподготовленного человека сохранить и приумножить свои средства. Это далеко не пассивный метод получения дохода, придется многому учиться, разрабатывать стратегию торговли, укреплять нервы и закалять волю. Иначе вы станете одним из миллионов новичков, которые хотели заработать на Форексе, но в итоге остались ни с чем.

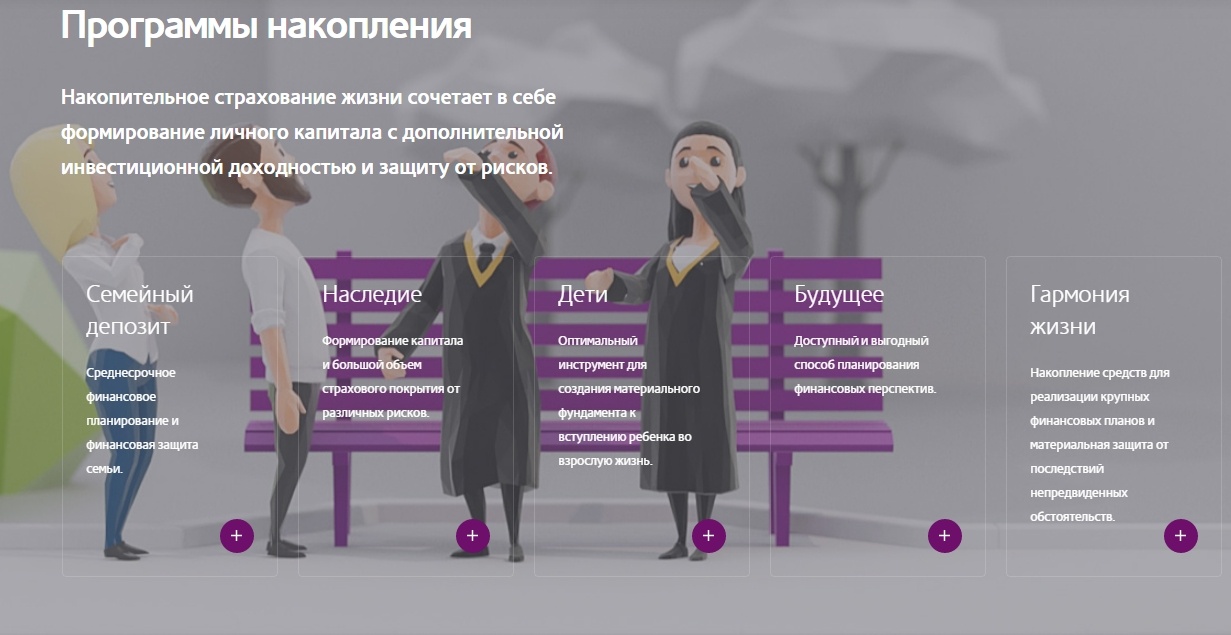

- Накопительное страхование жизни

К способам сбережения денег этот вариант можно отнести с большой натяжкой. Это накопление средств на случай проблем со здоровьем и самой жизнью или к определенному событию, например, к совершеннолетию ребенка. Обычный срок действия договора – 15 лет. В течение этого периода требуется только своевременно вносить средства на накопительный счет.

К способам сбережения денег этот вариант можно отнести с большой натяжкой. Это накопление средств на случай проблем со здоровьем и самой жизнью или к определенному событию, например, к совершеннолетию ребенка. Обычный срок действия договора – 15 лет. В течение этого периода требуется только своевременно вносить средства на накопительный счет.

Например, вы хотите собрать деньги на обучение сына, которому сейчас три года. Сумма капитала – 100 тысяч долларов. Ежеквартальный взнос составит порядка 1800 долларов. К 18-летию сын получит 100 тысяч долларов, а также дополнительный инвестиционный доход.

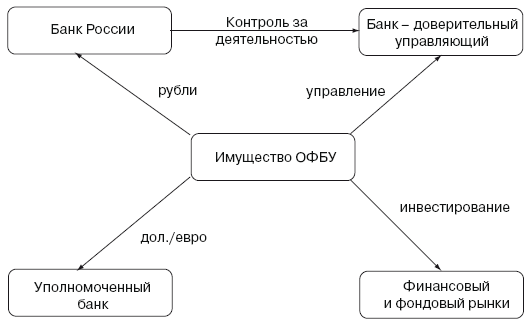

- ОФБУ

Общие фонды банковского управления (ОФБУ) родственны с ПИФами, но обладают расширенными инвестиционными возможностями. Если ПИФы инвестируют в то, что разрешено, ОФБУ – во все, что не запрещено. Благодаря этому их деятельность сопровождается извлечением большей выгоды, но в то же время повышенными рисками.

Общие фонды банковского управления (ОФБУ) родственны с ПИФами, но обладают расширенными инвестиционными возможностями. Если ПИФы инвестируют в то, что разрешено, ОФБУ – во все, что не запрещено. Благодаря этому их деятельность сопровождается извлечением большей выгоды, но в то же время повышенными рисками.

ОФБУ создаются банками для привлечения средств частных инвесторов. Объединенные активы вкладчиков фиксируются на особом счете и управляются самим банков или другой компанией. Извлеченная прибыль распределяется между членами фонда пропорционально размерам вкладов.

В отличие от ПИФов, которые продают паи исключительно за рубли, в ОФБУ можно инвестировать валюту других стран, а также ценные бумаги.

- Хедж-фонды

В качестве способа сбережения денег для рядового обывателя этот инструмент применить невозможно. По российскому законодательству вкладчиком хедж-фонда может стать инвестор с портфелем ценных бумаг на сумму не менее 3 миллионов рублей. Есть требования и по количеству и размеру совершенных за последние годы сделок.

В качестве способа сбережения денег для рядового обывателя этот инструмент применить невозможно. По российскому законодательству вкладчиком хедж-фонда может стать инвестор с портфелем ценных бумаг на сумму не менее 3 миллионов рублей. Есть требования и по количеству и размеру совершенных за последние годы сделок.

Специфика хедж-фондов заключается в максимальной свободе при выборе инструментов и объектов инвестирования. Их деятельность подразумевает открытие разнонаправленных позиций для маневрирования продажами с целью извлечения прибыли при любом положении рынка.

Классическим примером успешного хедж-фонда считается Quantum Джорджа Сороса: со дня основания им заработано 40 млрд долларов. Одна только «Черная среда» 1992 года, когда был обрушен фунт стерлингов, принесла ему 1 млрд долларов.

- Структурные (структурированные) продукты

Структурированный (структурный) финансовый продукт представляет собой комбинацию нескольких инвестиционных инструментов. Одна из частей – базовый актив – гарантирует получение стабильного дохода. Как правило, это депозиты и облигации. Вторая – рисковый актив, который может принести высокую прибыль при благоприятных условиях, то есть акции, фьючерсы, опционы.

Структурированный (структурный) финансовый продукт представляет собой комбинацию нескольких инвестиционных инструментов. Одна из частей – базовый актив – гарантирует получение стабильного дохода. Как правило, это депозиты и облигации. Вторая – рисковый актив, который может принести высокую прибыль при благоприятных условиях, то есть акции, фьючерсы, опционы.

Востребованность структурного продукта особенно высока в период финансовых кризисов. Нестабильная ситуация на рынках вынуждает инвесторов искать способы сбережения денег, которые обеспечат большую доходность, чем депозиты.

Структурный продукт обычно на 80–90 % состоит из традиционных инструментов и на 10–20 % из высокорисковых, например, опционов, имеющих потенциальную доходность 350 %. По окончании срока действия опционы либо приносят прибыль, либо сгорают. Инвестор в результате или получает гарантированный доход от облигаций (3,5 %), или увеличивает свой капитал на 30–40 %.

- Золото и драгоценные металлы

Такой способ сбережения денег, как приобретение золотых изделий, считался надежным у многих народов в разные периоды истории. Этот металл всегда славился высокой ликвидностью. Проще говоря, золотое колечко или браслет в любые времена можно выгодно обменять на бумажные деньги или другие ценности.

Такой способ сбережения денег, как приобретение золотых изделий, считался надежным у многих народов в разные периоды истории. Этот металл всегда славился высокой ликвидностью. Проще говоря, золотое колечко или браслет в любые времена можно выгодно обменять на бумажные деньги или другие ценности.

В число наиболее выгодных инвестиций приобретение золота не входит. Оно больше подходит для долгосрочных вложений, но не для извлечения постоянного пассивного дохода. Спустя десятилетия слитки или изделия, несомненно, вырастут в цене, поэтому от инфляционных процессов ваши накопления будут защищены. Но на быструю прибыль любителям драгоценных металлов рассчитывать не приходится.

История экономики знает примеры стремительного роста цен на золото, и все они связаны с масштабными кризисами. В спокойные времена более привлекательными для инвесторов становятся более гибкие инструменты, и металлы неизбежно дешевеют.

- Недвижимость

Таким способом сбережения денег, как приобретение недвижимости, пользуются инвесторы с различным уровнем достатка, просто одни покупают на скопленный миллион рублей однушку в пригороде для сдачи в аренду, а другие приобретают за 10 миллионов евро замок в Швейцарии для отдыха. При этом все действуют разумно: и бюджетная квартирка, и элитное строение со временем будут только дорожать.

Таким способом сбережения денег, как приобретение недвижимости, пользуются инвесторы с различным уровнем достатка, просто одни покупают на скопленный миллион рублей однушку в пригороде для сдачи в аренду, а другие приобретают за 10 миллионов евро замок в Швейцарии для отдыха. При этом все действуют разумно: и бюджетная квартирка, и элитное строение со временем будут только дорожать.

Конечно, такие инвестиции сопряжены с дополнительными расходами. Придется платить налог на имущество, заботиться о содержании недвижимости, заниматься поиском квартирантов. Но в целом такой метод сбережения денег и извлечения дополнительного дохода используют миллионы россиян.

- Бизнес

Если вы ищете не столько способ сбережения денег от инфляции, сколько возможность их приумножения и реализации своих идей, советуем рассмотреть вариант открытия собственного бизнеса. Уровень доходности такого вложения будет зависеть исключительно от ваших предпринимательских способностей, умения просчитывать риски и принимать правильные решения.

Если вы ищете не столько способ сбережения денег от инфляции, сколько возможность их приумножения и реализации своих идей, советуем рассмотреть вариант открытия собственного бизнеса. Уровень доходности такого вложения будет зависеть исключительно от ваших предпринимательских способностей, умения просчитывать риски и принимать правильные решения.

Прежде чем регистрировать ИП или ООО, ответьте себе на несколько важных вопросов:

- Много ли у вас потенциальных конкурентов?

- Есть ли у вас идея, которая позволит выделиться на фоне аналогичных предприятий?

- Есть ли стабильный спрос на ваши товары/услуги?

- Сколько времени пройдет с момента запуска бизнеса до выхода на прибыль?

- Потребуются ли вам дополнительные средства помимо имеющихся в вашем распоряжении? Позволят ли доходы погашать кредит?

Одним словом, вам нужен простой бизнес-план, созданный без лишних иллюзий, с учетом вероятных негативных условий развития событий. Не забывайте, что по закону рынка вложения, сулящие высокий доход, одновременно являются наиболее рискованными. Если после анализа ситуации сомнений в успехе будет слишком много, лучше предпочесть другой способ сбережения денег.

- Хайпы и криптовалюта

Хайпы и криптовалюты – не тот способ сбережения денег, который можно рекомендовать для гарантированного получения прибыли и приумножения накоплений. Тем не менее, знать о новых инструментах полезно каждому, поэтому приведем их краткую характеристику.

Хайпы и криптовалюты – не тот способ сбережения денег, который можно рекомендовать для гарантированного получения прибыли и приумножения накоплений. Тем не менее, знать о новых инструментах полезно каждому, поэтому приведем их краткую характеристику.

Криптовалюта возникла в результате нежелания пользователей платить комиссию за перевод электронных денег. В 2009 году появилась ничем не обеспеченная информационная валюта, получившая название биткоин. Платежи проводятся без взимания комиссии, система абсолютно анонимна, при этом каждый пользователь видит, на какой кошелек и сколько биткоинов переведено.

Курс биткоина зависит от роста его популярности. Алгоритм реализации таков, что больше 21 миллиона единиц создать невозможно. На сегодняшний день это число не достигнуто, и никто не знает, сколько будет стоить биткоин, когда это произойдет.

У каждого участника есть копия базы, на основе технологии блокчейн происходит постоянная сверка копий по специальным алгоритмам. Платежи шифруются при помощи ключа, который известен только обладателю биткоинов. Взломать систему практически невозможно, для этого нужно получить доступ к половине входящих в нее компьютеров. Если учесть, что их сотни тысяч, сделать это нереально.

Под криптовалюту часто маскируются хайпы – сетевые пирамиды, которые привлекают вкладчиков высокой доходностью. По сути это высокорисковый способ извлечения прибыли с неизбежным крахом в конце. Хайпы можно распознать по таким признакам, как контролируемая эмиссия и прогнозируемый доход.

Читайте также: «14 идей, куда вложить 200 000 рублей»

Какие способы сбережения денег чаще всего выбирают россияне

Всероссийский центр изучения общественного мнения (ВЦИОМ) провел опрос, чтобы выяснить, как россияне предпочитают хранить свои накопления.

Всероссийский центр изучения общественного мнения (ВЦИОМ) провел опрос, чтобы выяснить, как россияне предпочитают хранить свои накопления.

Первое место по популярности заняли инвестиции в недвижимость и банковские депозиты. В общей сложности этими методами пользуются 66 % жителей России. Это объясняется слабым развитием финансового рынка в нашей стране, поэтому такие способы сбережения денег, как ПИФы и ценные бумаги, обычные люди не воспринимают в качестве реального метода приумножения средств. В то время как вкладывать накопления в недвижимость или относить в банк – привычно и понятно для всех.

Многие по-прежнему не доверяют банкам и хранят наличные дома. Такой способ сбережения денег нельзя назвать разумным, ведь из-за инфляции они постоянно уменьшаются. Как правило, «в чулке» держат средства люди старшего поколения и те, кто не отличается финансовой грамотностью.

Молодое поколение активно пользуется инструментами инвестирования: приобретает ценные бумаги, доверяет свои накопления ПИФам и открывает собственный бизнес. Конечно, риск потерять сбережения при этом выше, чем в случае депозита. Россияне идут на это сознательно в надежде получить более значимый доход по сравнению с хранением денег на банковском счете.

Многие жители нашей страны не питают иллюзий относительно ближайшего будущего и придерживаются мнения, что необходимо тратить как можно меньше, чтобы создать финансовую подушку на случай ухудшения экономической ситуации.

Как не стоить копить деньги

Рассказав о способах сбережения денег от инфляции и их приумножения, хотелось бы предостеречь читателей от незаконных и неразумных методов улучшить свое финансовое положение.

Рассказав о способах сбережения денег от инфляции и их приумножения, хотелось бы предостеречь читателей от незаконных и неразумных методов улучшить свое финансовое положение.

- Кража – уголовно наказуемое деяние. Воровство неизбежно приведет за решетку, поэтому ни при каких обстоятельствах не поддавайтесь соблазну украсть что-либо.

- Аферы любого рода тоже преследуются по закону. Не пытайтесь обмануть государство, работодателя или присвоить деньги в результате подобных махинаций. Кроме того, обманутый человек может разобраться с вами своими силами, так что есть реальный шанс испортить здоровье.

- Попрошайничество в современных условиях интернет-пространства может приобретать грандиозные масштабы. Не стоит рассматривать этот вариант в качестве способа сбережения денег.

- Продажа собственной почки ради улучшения материального положения – очень плохая идея. Здоровье, пожалуй, самый ценный капитал человека, и менять его на деньги абсолютно неразумно.

- Многочисленные книги, которые продаются в Интернете и обещают рассказать о способах достижения богатства, приносят прибыль их авторам, но никак не улучшат ваше материальное положение.

- Возможность зарабатывать на Форексе или фондовой биржи реально существует, но без серьезной подготовки вкладывать все накопления в ценные бумаги не стоит, можно лишиться всего.

- Казино всегда остается в выигрыше. Не забывайте об этом, когда соберетесь использовать азартные игры как способ сбережения и приумножения накоплений. Скорее всего, останетесь ни с чем.

Развивать навыки разумного расходования и инвестирования заработанных денег полезно каждому человеку, который хочет спокойно смотреть в будущее. Финансовая грамотность позволяет трезво оценивать риски и выбирать наиболее выгодные способы сбережения средств. Помните, что многие богатые люди начинали с нуля, но шли точно к намеченной цели и достигали ее. Пусть вы не станете миллионером, но умение планировать расходы, разумно экономить и откладывать деньги поможет жить лучше.