Деньги должны работать. Спорить с этой прописной истиной вряд ли кто-то будет, но как именно сохранить и приумножить собственные накопления, знают не все. Держать крупные суммы дома и опасно, и невыгодно: покупательная способность денег постоянно снижается из-за инфляции. Гораздо эффективнее заставить капитал расти при помощи одного из финансовых инструментов, например, открыть банковский вклад на 100 000 рублей. Рассмотрим популярные способы получать дополнительный доход, имея в распоряжении такую сумму.

Из этой статьи вы узнаете:

Что учитывать при выборе банка для вклада на 100 000 рублей

Доверяя свои накопления финансовому учреждению, вкладчики как минимум защищают их от обесценивания. Однако если тщательно подойти к выбору депозитной программы, на инвестициях можно заработать. Для этого придется сравнить предложения разных банков и остановиться на оптимальном варианте. Найти подробную информацию об условиях оформления вклада на 100 000 рублей или другую сумму не составит труда.

Размещение денег на депозите имеет одно очевидное достоинство – это пассивный доход. От человека требуется только выбрать банк, подписать договор и ждать окончания срока его действия. К минусам можно отнести низкую доходность по вкладам, финансовые учреждения не слишком щедры при установлении процентных ставок по депозитам. С другой стороны, этот вариант инвестирования идеально подходит тем, кто не имеет желания и возможности разбираться в более прибыльных финансовых инструментах, а также не располагает значительными средствами для их использования.

При выборе депозитного продукта специалисты рекомендуют подробно ознакомиться с предлагаемыми банками условиями.

Есть несколько моментов, от которых во многом зависит успешность инвестирования. При изучении информации важно найти ответы на следующие вопросы:

- Будет ли осуществляться капитализация, то есть начисление процентов на проценты. Чем чаще банк пересчитывает вклад с учетом начисленных процентов, тем быстрее будет увеличиваться сумма на счете. Чаще всего предлагается ежемесячная капитализация. Это значит, что оформив вклад на 100 000 рублей под 8 % годовых, через три месяца владелец депозита заработает 2 006 рублей. Для сравнения: без капитализации процентов доход будет равен 1 994 рублям. Чем дольше срок действия вклада, тем заметнее разница в размере прибыли.

- Можно ли снимать часть средств во время действия депозитного договора, и как осуществляется выплата процентов. Предложения банков по этому пункту различны: дивиденды можно получать раз в месяц, в квартал, в год или после завершения срока действия соглашения. Не менее важный момент – досрочное расторжение договора. Если вкладчику срочно понадобились деньги, банк вправе серьезно сократить первоначальную ставку, ограничившись 0,015 % годовых, то есть выплатить минимальный доход, такой же, как по вкладам до востребования.

- Не является ли повышенная процентная ставка признаком надвигающего банкротства финансового учреждения. Понятно, что чем значительнее этот показатель, тем большую прибыль получит вкладчик. Однако специалисты предупреждают: банки часто привлекают средства клиентов, предлагая повышенную ставку, если их финансовое состояние оставляет желать лучшего. Велика вероятность того, что в скором времени кредитная организация будет признана несостоятельной или лишится лицензии. Государственная программа страхования вкладов гарантирует возврат средств в пределах установленной законом суммы (1 млн 400 тыс. руб.), но лучше избегать банков, которые обещают прибыль гораздо выше средней по рынку.

Получить неплохой пассивный доход, заключив договор с финансовым учреждением, вполне реально, если серьезно подойти к выбору депозитного продукта и внимательно изучить условия соглашения.

Читайте также: «Куда вложить 400000 рублей и остаться с прибылью»

Куда еще с выгодой вложить 100 000 рублей

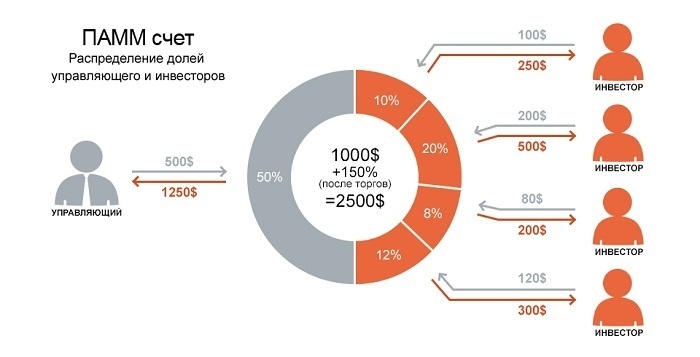

1. Вложение финансов в ПАММ-счета

Сто тысяч – неплохая стартовая сумма для рынка Форекс, но самостоятельная торговля для человека, не обладающего достаточными знаниями и опытом, может обернуться потерей капитала. Намного надежнее доверить свои деньги профессиональному трейдеру через систему ПАММ-счетов. Такая организация сотрудничества позволяет свести к минимуму риск потери вкладчиком своих средств и мотивирует управляющего выгодно распоряжаться деньгами на счете инвестора.

Надежность вложений в ПАММ-счета полностью зависит от опыта и квалификации трейдера, поэтому выбору управляющего стоит уделить самое серьезное внимание. При этом важно отследить результаты его деятельности на протяжении длительного промежутка времени. В результате грамотного подхода можно рассчитывать на прибыль 10–15 % в месяц.

Вклады в ПАММ-счета удобны по нескольким причинам:

- инвестор не обязан разбираться в принципе работы Форекса;

- начинать можно с суммы гораздо меньше 100 000 рублей, а именно с 10 долларов;

- средствами вкладчиков распоряжаются опытные трейдеры, хорошо знакомые со спецификой рынка Форекс;

- высокий уровень доходности при условии грамотного подбора управляющего счетом.

В качестве основного недостатка этого вида инвестиций отметим один, но очень серьезный:

- риск потерять все деньги, доверив их трейдеру, который не проявил должной осмотрительности в ходе торговли и ушел в минус.

2. Валютный вклад

По сравнению с рублевыми счетами вложения в иностранной валюте позволяют рассчитывать на более высокую прибыль, однако вместе с доходностью растут риски. Ситуация на валютном рынке зависит от многих факторов, поэтому делать долгосрочные прогнозы очень сложно.

Современное положение дел в сфере международных отношений таково, что на стремительное укрепление рубля рассчитывать не приходится. Это дает основание экспертам прогнозировать в 2019 году ставки по вкладам в долларах США в районе 2,5–3,5 % годовых.

Для примера рассмотрим долларовый вклад на 100 000 рублей в Сбербанке. При курсе около 64 рублей за 1 USD это приблизительно 1 600 долларов. За 366 дней при ставке 1,21 % прибыль составит 19 $ (1 216 рублей), в то время как рублевый вклад на эквивалентную сумму принесет за этот же период 4 554 рубля (ставка 4,54 %).

Преимущества вкладов в валюте:

- защищены от потери благодаря государственной системе страхования;

- есть вероятность получить дополнительную прибыль, если валюта будет расти.

Недостатки:

- сложно прогнозировать курс, возможны потери из-за колебаний на валютном рынке.

3. Ценные бумаги

По сравнению с банковскими депозитами этот финансовый инструмент позволяет рассчитывать на более высокую доходность. При этом инвестор должен иметь представление о финансовом рынке и быть готовым нести соответствующие риски.

Вложение средств в акции и облигации не гарантирует стопроцентного получения прибыли: держатель акций может и обогатиться, и потерять все. Об этом нужно помнить, прежде чем потратить все накопления на приобретение ценных бумаг.

Для тех инвесторов, которые плохо понимают специфику этого рынка, эксперты рекомендуют покупать дивидендные акции. Доходность таких ценных бумаг чаще всего держится на уровне 15– 20 %. Это позволит получить неплохую прибыль и свести к минимуму риски, которые высоки при краткосрочных спекуляциях.

Преимущество вложения денег в акции и облигации:

- вероятность быстро приумножить собственные средства.

Недостатки:

- без понимания механизма функционирования рынка ценных бумаг сложно выбрать верное направление инвестирования;

- высокая вероятность потерять накопления.

4. Драгоценные металлы

Один из самых надежных способов инвестирования суммы 100 000 рублей – покупка золота, серебра и других дорогостоящих металлов. При этом на значительный доход рассчитывать не приходится, он сопоставим с показателями по депозитным вкладам.

Стоимость драгметаллов постоянно меняется в зависимости от текущей ситуации на рынке, причем существенные колебания возможны в обе стороны – и удорожания, и снижения цены.

Из этого следует, что прогнозировать удачные моменты для вложения денег в металлы и выгодной продажи таких активов очень сложно. Подобные инвестиции целесообразно использовать в качестве долгосрочного размещения средств – на пять и более лет. Это позволит уберечь капитал от инфляции, а при удачном стечении обстоятельств даже заработать, если цена на золото резко вырастет.

Преимущества вложения денег в драгметаллы:

- гарантия сохранения накоплений.

Недостатки:

- на металлические счета не распространяется действие государственного страхования вкладов;

- стоимость металлов с одинаковой вероятность может как вырасти, так и упасть;

- эксперты говорят о тенденции снижения стоимости золота в последние годы, в связи с чем такая инвестиция может быть убыточной.

5. ПИФы (паевые инвестиционные фонды)

Сумму в 100 000 рублей можно выгодно вложить, купив паи инвестиционного фонда. Они создаются специально для передачи денег инвесторов в управление профессионалам, которые приумножают капитал, используя для этого различные финансовые инструменты.

Залог успеха – грамотный выбор ПИФа, успешно работающего в растущем секторе экономики. Это позволяет рассчитывать на высокую доходность в районе 30–40 %. При размере вклада 100 000 рублей можно увеличить его до 140 000 рублей.

Преимущества инвестирования денежных средств в ПИФы:

- возможность получить хорошую прибыль при условии выбора грамотной компании.

Недостатки:

- инвестор рискует остаться без накоплений из-за непрофессионализма и недобросовестности управляющих

- высокий риск потери всех денежных средств.

Читайте также: «Как выбрать банк для вклада: на что обратить внимание?»