Большинство клиентов коммерческих банков обеспечивают себе пассивный доход, открывая вклады. Чаще всего с этой целью денежные средства отправляются на депозитный счет. При этом человек не только сохраняет вклад, но и приумножает денежный ресурс. В нашей сегодняшней статье вы найдете ответ на вопрос: «Почему банки снижают процент по вкладу?».

Базовые знания о работе банковских вкладов

Цель каждой банковской организации — приумножение прибыли. Работает банк по такому же принципу, что и любая торговая точка. К примеру, супермаркет закупает товары по низкой стоимости, а реализует с наценкой, его прибыль — это разница в цене. То же самое делает банк: принимает денежные средства под низкий процент, а выдачу кредитов осуществляет под высокую ставку.

Чтобы понять, почему банк снижает процент по вкладу, необходимо понимать, как он функционирует. А происходит это следующим образом: вложенные деньги клиента банк выдает заемщику в виде кредита, зарабатывая на этой операции.

Определенная сумма от прибыли выдается заемщику как процент по вкладу. А большую часть заработанных средств банковская организация использует на свои нужды: выплачивает заработную плату сотрудникам, ставит новые банкоматы, создает новое приложение, обеспечивает страховку рисков.

В коммерческих целях также используются накопительные счета, остатки на дебетовых картах. Банк получает выгоду и здесь, устанавливая тарифы, позволяющие сотрудничать на выгодных условиях и без риска.

За использование денежных средств со вкладов, остатков на накопительных счетах и картах банковская организация должна расплатиться. К примеру, человек вложил 100 000 рублей под 6 %. За эти деньги банк заплатит 6 000 рублей в год. В установленный срок клиенту будет выплачена указанная сумма, то есть проценты. Другой случай: банковская организация начисляет клиенту проценты на остаток по дебетовой карте. Это значит, что денежные средства банк использовал для своей выгоды.

Кроме того, по закону банк обязан иметь резервные средства, а также страховать деньги клиентов. Банковская организация выплачивает взносы, только так клиенты могут быть уверены, что их деньги будут возвращены. Чтобы делать взносы, тоже нужны деньги. Воспользовавшись денежными средствами вкладчиков, банк находит выход и из этой ситуации. Он зарабатывает прибыль, часть от которой отдает клиентам. Это и называется процент по вкладам (картам и счетам).

Однако оборотные средства, на которых можно заработать, — это не только вклады и остатки на счетах. Банковская организация занимает у Центрального банка РФ деньги под процент, равный ключевой ставке. Сегодня эта ставка составляет 7,75 % годовых. Таким образом, если Центробанк выдает банковской организации сумму 100 000 рублей, это будет стоить последней 7 750 рублей в год. Конечно, данный расчет упрощен, чтобы было легче понять.

К примеру, необходима сумма в 1 млрд рублей, используя эти деньги, банк будет выдавать кредиты, получит прибыль от процентов.

Откуда он получит такую сумму:

- Возьмет в долг в Центральном банке РФ под 7,75 %. Если коммерческая организация известная, с хорошей репутацией, эта сумма будет предоставлена. Банк получит прибыль, затем осуществит возврат долга.

- Воспользуется вкладами клиентов, остатками на картах (согласно тарифам). Денежные средства придется застраховать в агентстве страхования вкладов, осуществить их прием, выплатить комиссионный взнос.

Поскольку банк получает ваши средства и выплачивает за их использование процент, вклады и остатки на картах должны обойтись ему дешевле по сравнению с деньгами от Центробанка. По этой причине процент по вкладу будет ниже ключевой ставки.

В противном случае банк понесет потери, а вкладчики не смогут получить прибыль. Понятно, что такой пассивный доход не будет высоким, однако клиенты банка гарантированно получат прибыль.

Не всегда выгода важна для банка. В некоторых банковских организациях ставки выше, чем в Центробанке. На первый взгляд может показаться, что по вкладам клиент получит большую выгоду. В реальности же не во всех случаях высокий процент — хорошо для вкладчика.

К примеру, существуют банки, которые не могут получить денежные средства от Центрального банка РФ. Им приходится повышать ставки по вкладам, чтобы привлечь клиентов. Так, ставка 8,5 % на сегодняшний день считается высокой. Поэтому взвесьте все за и против, обратившись в банк с такой ставкой.

Почему банк повышает процент по вкладу? Случается и такое, что банковская организация просто не собирается возвращать средства вкладчикам. Такие недобросовестные компании-однодневки собирают ваши вклады под большие проценты, затем выводят деньги со счетов и пропадают. Конечно, можно пообещать огромный процент по вкладу, ведь выплачивать их не придется.

Но это не самое страшное, что может произойти. Иногда банк повышает процент по вкладу, привлекает клиентов, которые отдают ему свои деньги, но данный факт не подтверждается документально. Затем банк теряет лицензию, но клиенты ничего не получают по вкладам, поскольку их данных нет в базе, страхование вкладов также не было проведено.

Центральный банк РФ ежемесячно проводит расчет базовой доходности вкладов. Получившееся число — это наибольшая ставка самых крупных банков. От этой ставки зависят платежи банков в АСВ (Агентство по страхованию вкладов). Изучите базовую доходность в конкретном месяце. В случае, когда банковская организация предлагает ставку, которая выше базовой, скорее всего, с этим банком не все в порядке. Он будет выплачивать больше взносов в АСВ. Центробанк должен провести его проверку.

Центральный банк РФ иногда просит банковские организации снизить ставку, так как повышение процента по вкладу приведет к неправильному функционированию системы. В ситуации, когда банк переплачивает по вкладам, он будет терять прибыль: никакого возврата процентов вкладчикам не будет. Подобный исход не устраивает ни клиентов, ни банковскую организацию, ни Центробанк.

Читайте также: «Что выгоднее: кэшбэк или процент на остаток»

Почему банки снижают процент по вкладам в рублях и валюте

Сегодня наблюдается тенденция по снижению процентных ставок по депозитам. Почему банк снижает процент по вкладу:

- Основная причина — снижение учетной ставки Центробанком. Чем она ниже, тем меньше ставки по кредитным и депозитным счетам. Если же учетная ставка растет, тем дороже становятся кредитные ресурсы банковских организаций второго уровня. Клиенты берут все меньше кредитов, как следствие — банк снижает процент по вкладу.

- Еще одна причина — кредитный портфель банковской организации уходит в минус. Портфель содержит в себе просроченные, а также пролонгированные кредиты. Поэтому, чтобы оставаться ликвидным, банк снижает процент по вкладу.

Многие банки снижают количество выдаваемых потребительских кредитов.

Происходит это потому, что требования к выдаче кредитов ужесточаются. Кроме того, спрос на кредиты у клиентов банка падает. А это значит, что банковская организация перестает искать дополнительный источник денежных средств для предоставления кредитов. Это ответ на вопрос, почему банк снижает процент по вкладу.

Еще одна причина снижения процентов по вкладу — увеличение Центробанком процента резервирования от суммы привлеченных ресурсов.

Недавно Центробанк установил базовый уровень доходности по депозитным вкладам. Если какая-либо кредитная организация превысит его на 2 %, то должна будет выплатить штраф в довольно крупной сумме.

Большинство надежных банков снижают процент по вкладу в иностранной валюте. Происходит это по той причине, что Центробанк реализует политику отказа от доллара, поэтому все остальные банки должны накопить валютный актив, чтобы исключить девальвацию.

Банки, у которых кредит перед зарубежными партнерами погашен, не хотят привлекать депозитные ресурсы, открывая вклады в долларах, а значит, они будут снижать процент по вкладу.

Когда курс рубля стабилен, большинство владельцев депозитов в долларах переводят свои вклады на депозит в рублях. Следовательно, спрос на линейку депозитных вкладов в долларах снижается. Вот почему банки снижают процент по вкладу в долларах.

Однако некоторые банки оставляют процентную ставку прежней. В частности, это касается долгосрочных депозитов. Объясняется это тем, что функционируют такие банки второго уровня по принципу «длинных денег».

Еще несколько причин, почему банк снижает процент по вкладу

Обычно ставки по вкладам повышаются в тот момент, когда клиенты собираются снять денежные средства со счета. Чтобы сохранить вклады, банк будет повышать процент по вкладу.

Но в противном случае необходимость в высоких ставках отпадает. Поэтому банк снижает процент по вкладу, чтобы не выплачивать клиентам крупные суммы.

По этой причине можно наблюдать повышение процентов по вкладу, когда ситуация в стране ухудшается.

Эксперты провели оценку банковской системы и привели ряд причин, почему банк снижает процент по вкладам.

Было выдвинуто предположение, что ставки опустятся до нуля.

Аналитики утверждают, что непрерывно происходит понижение процентов по депозитным вкладам. Эта картина наблюдается в течение последних лет, и такая ситуация уже стала привычной. Причина, почему банк снижает процент по вкладу, — происходит очистка банковской системы, а функционирование банков-пирамид и прочих финансовых организаций, предлагающих вклады под большой процент, было остановлено.

1. Ставка рефинансирования регулятора

Почему еще банк снижает процент по вкладу? Причина этому — снижение ставки рефинансирования. Во время кризиса Центральный банк повышал ставку до 17 %. Сейчас она составляет 8 %.

Чем выше поднимается эта ставка, тем выше становится ставка у коммерческих банков. Следовательно, происходит удорожание кредитов и вкладов.

При падении данной ставки банки снизили проценты по вкладам. Однако обвал переплат по кредитным продуктам не наблюдался, что вполне естественно для нашей страны.

2. Фонд страхования вкладов

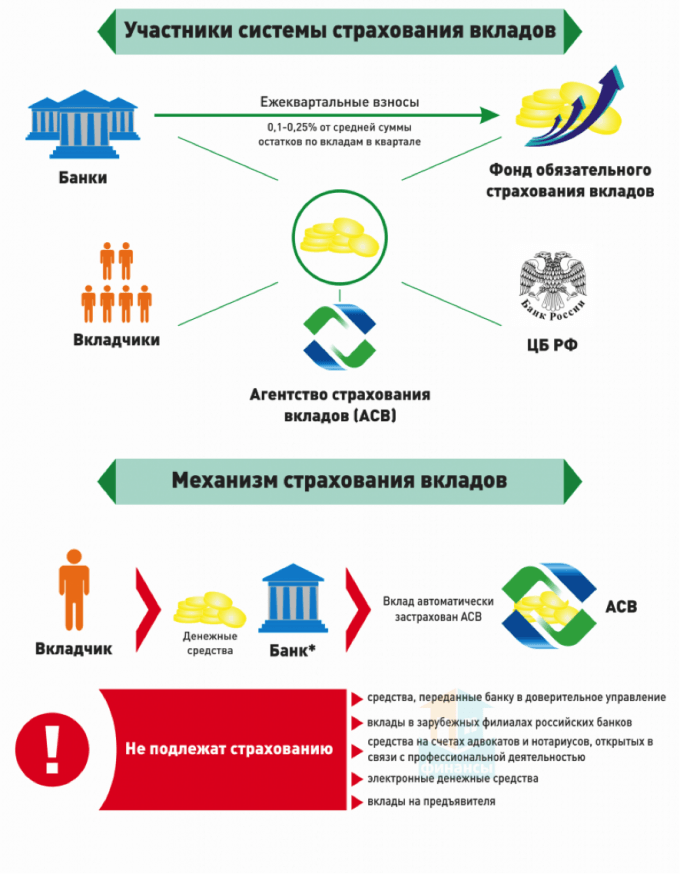

Некоторые считают, что страховые выплаты по вкладам производятся из ниоткуда. На самом деле существует фонд страхования вкладов ФСВ. В него каждая банковская организация делает взносы. Только так в непредвиденной ситуации вкладчик сможет получить до 1,4 миллиона рублей.

Не так давно банки выплачивали страховые взносы размером 0,1 % от прибыли, полученной с денежных средств, предоставленных физическими лицами. На сегодняшний день этот взнос составляет 0,12 %.

В случае, когда банк увеличивает процент по вкладу, он обязан выплатить в фонд страхования вкладов еще большую сумму. Не будем вдаваться в подробности, чтобы не производить сложные математические расчеты.

Суть в том, что банк платит в Фонд страхования вкладов больше, чем платил ранее. Причем выплаты повышаются с увеличением процентной ставки. Это причина того, что банки снижают проценты по вкладу и ведут свою деятельность с большей осторожностью.

3. Инфляция

С учетом всего вышесказанного в России возрастает инфляция, в результате чего обесцениваются деньги. Поэтому небольшие проценты по вкладам не дают вкладчикам заработать на вложенных средствах. В настоящий момент вы сможете только сохранить вложенную сумму, получив небольшую прибыль.

А это значит, что депозит как средство для получения прибыли изжил себя. Однако банковская система стабильна, и это тоже плюс.

На какие уловки идут банки, снижая процент по вкладу

Поскольку банк снижает ставки по вкладу, приходится всеми способами привлекать клиентов. Выбирая банк, в котором будут храниться ваши деньги, на какие нюансы стоит обратить внимание, чтобы получить максимальную прибыль?

В 2015 г. банк в Краснодаре прекратил пополнение вкладов на оговоренных условиях, поскольку Центробанк снизил ключевую ставку до 11 %. Вкладчики могли открыть другой вклад с 10 августа под следующий процент: вклад «Идеал» — 10 % (ранее ставка была 11,5 %), «Шоколад» — 11 % (вместо — 12 %). Работники кол-центра подтвердили эту информацию, сообщив, что срок прекращения пополнения депозитов неизвестен.

Данный случай не единичный, банки часто изменяют условия, прописанные в клиентском договоре. К примеру, в 2015 г. банк «Тинькофф» запретил пополнение депозитов по указанной ранее ставке.

Нередко вкладчики лишаются прибыли, поскольку условия сотрудничества с банком не прозрачные. Более половины жалоб, поступающих в Финпотребсоюз и связанных с работой банковских организаций, происходят по причине того, что банк не сообщил клиентам условиях реализации своих услуг.

Далее перечислим четыре часто встречающиеся хитрости, к которым прибегают банки. Изучив их, вы сможете понимать, в каких ситуациях вклад принесет вам прибыль, заявленную банком.

1. Изменение ставок в одностороннем порядке

Обещание банка: реальная ситуация, в которой была смена названий банков и вкладов. На веб-сайте банка «Первый» в тарифах указано, что «ЛучшийВклад» является депозитом, который можно пополнять, есть также ежемесячная капитализация.

Фактическая ситуация: произошло снижение ставки по дополнительным взносам на открытые вклады. В частности, это относится к депозиту «ЛучшийВклад», который был открыт с 24.12.17 по 30.04.18. Банк сообщил, что новые вклады будут приниматься под 8 % в национальной валюте, и под 2 % в долларах. Причем не важно, какова действующая ставка по депозиту с возможностью пополнения. Стоит отметить, что тогда большинство клиентов имели вклады со ставкой 10 % для национальной валюты, и 2,5 % в долларах.

Таким образом банк устранял «лестничников», то есть вкладчиков, которые открывали несколько депозитов, к примеру, на 3, 6 и 12 месяцев. Первый вклад был самый большой, сумма второго и третьего была меньше, не более 50 000 рублей, так ставка фиксировалась.

Как только 3 месяца заканчивались, клиент переводил средства на шестимесячный вклад и так далее. Поскольку в банке «Первый» договор вступал в силу, как только деньги поступали на счет, то каждое пополнение счета считалось открытием вклада, на который можно изменить условия.

Что делать вкладчику: Федеральной антимонопольной службой по этому факту против банковской организации было возбуждено дело о нарушении антимонопольного законодательства.

Федеральная антимонопольная служба также возбудила еще 2 подобных дела в отношении других банковских организаций. Так, один банк в одностороннем порядке ввел комиссию 5 % за то, чтобы можно было пополнить срочный вклад (при оформлении договора оплата не требовалась). Другой банк ввел ограничение на суммы максимальных ежемесячных взносов по вкладам. После того как уголовное дело было возбуждено, банковская организация лишилась лицензии.

В данной ситуации вкладчики могли вернуть те условия сотрудничества с банком, которые были прописаны в договоре изначально. Деятельность банка была противозаконной (ст. 452 Гражданского кодекса РФ), так как изменять содержащиеся в договоре условия можно в той же форме, в какой был заключен договор. Обманутые вкладчики могут обратиться в суд. Подобные случаи уже происходили. Причем в 99 % выигрывали истцы. Стоит отметить, что иски подавались лишь к банковским организациям, функционирующим в регионах.

2. Понижение ставки при пополнении вклада

Обещание банка: процент по вкладу «Пополняй ОнЛ@йн» в Сбербанке – 5,10–5,75 % (в национальной валюте), депозит можно пополнять. Изучаем информацию во вкладке «Условия вклада», где описывается система, по которой формируются ставки: процент станет в два раза меньше, если окажется превышена максимальная сумма, установленная на уровне десятикратного первоначального взноса.

Фактическая ситуация: наименование вклада «Пополняй ОнЛ@йн» неоправданно, ведь вкладчик не получит выгоду, пополняя его. Дело в том, что как только вклад увеличится до максимума (когда клиент внесет средства на счет), банк снизит ставку на сумму пополнения в 2 раза, по сравнению с первичным внесением денег на депозит. Обратите внимание: эти условия начнут действовать, когда сумма депозита станет в 10 раз больше, чем была изначально (не учитывая проценты).

К примеру, на депозите было 5 000 рублей, срок вклада 2 года, каждый месяц вы вносили по 5 000 рублей. Спустя 9 месяцев сумма вклада составила 50 000 рублей. Теперь на средства, что вы будете вносить, начнет действовать пониженная ставка. Следовательно, доход от вклада за 24 месяца будет равен 4,0 %, а не 5,10 %, как обещал банк.

Что делать вкладчику: если банк снижает процент по вкладу после того, как был оформлен договор, вкладчик ничего не сможет сделать. Закон «О рекламе» (ст. 28 38-ФЗ) гласит, что банковская организация не должна утаивать условия договора, влияющие на величину доходов или расходов. Однако у банковской организации нет обязанности указывать на сайте все детали вклада.

В письме Центробанка (№ 128-Т) указано, какие данные должны быть размещены на банковском сайте. Помимо всего прочено, там необходимо выложить формы договоров на оказание услуг. Но указание носит рекомендательный, а не обязательный характер. Это значит, что если договор содержит в себе полную информацию, значит, что и вкладчик эти условия знает.

3. «Лестничные» ставки

Обещание банка: к примеру, банк «Открытый» предлагает сделать вклад «Зимний» до 28 февраля. Ставка растущая: минимальная 3 % (1–95 дней), максимальная 5,5 % (286–380 дней).

Фактическая ситуация: чем дольше действует вклад, тем больше процент по вкладу, причем наибольший срок действия депозита – 380 дней. Сотрудники банка говорят, что этот срок подразделяется на 4 отрезка: 1–95 дней, 96–190 дня, 191–285 дней, 285–380. Для каждого временного отрезка будет разный процент по вкладу: 3 %, 3,5 %, 4,5 %, 5,5 %.

К примеру, человек открывает депозит, кладет на счет 50 000 рублей. Его выгода за 12 месяцев составит 2 000 рублей. Но если указанная ставка 5,5 % была бы на протяжении всего времени вклада, прибыль вкладчика была бы 2 750 рублей. Данная схема чаще всего применяется в банках.

Что делать вкладчику: в данной ситуации вступает в силу тот же закон, что и в описанном ранее случае. Когда сотрудники банка сообщают вам условия вклада, общаясь с вами по телефону, в момент подписания договора или непосредственно в самом договоре (мелким шрифтом), это значит, что все происходит в рамках закона.

При судебном разбирательстве ключевую роль сыграет именно та информация, которая содержится в договоре. Конечно, если клиент банка предоставит рекламные буклеты, распечатает страницы веб-сайте, где содержатся данные, противоречащие условиям договора, это может быть серьезным, но не решающим аргументом.

4. Дополнительные условия для получения заявленной ставки

Обещание банка: банк «Открытый» реализует вклад «Комфорт» с процентной ставкой 6 % на сумму от 700 000 рублей. Чтобы получить более высокую ставку, необходимо использовать промо-код, позвонив в кол-центр или указав телефонный номер на банковском сайте.

Фактическая ситуация: в кол-центре вам скажут, что процентная ставка 6 % – максимальная. Для чего тогда использовать промо-код, работник кол-центра скажет, что вклад «Комфорт» без промо-кода недоступен. Причем пресс-служба банковской организации утверждает, что вся информация прозрачна, общедоступна и юридически ничего не нарушается.

Что делать вкладчику: получите ли вы ставку 6 % или больше, зависит от ситуации. К примеру, на веб-сайте сказано, что, применив промо-код, можно увеличить прибыль от вклада на 1 %, но в реальности это не так, то вкладчик может подать исковое заявление в судебную инстанцию и вернуть недополученную прибыль.

Но если на сайте указывается, что промо-код позволяет получить повышенную ставку, но не сказано, каков ее размер, то даже если вы напишете жалобу в ФАС или Роспотребназдор о недостоверной рекламе, уличить банк в обмане вряд ли получится. ФАС просто не будет возбуждать дело против банковской организации.

Как можно сохранить и приумножить капитал, когда кругом банки снижают проценты по вкладам

Так или иначе, даже с учетом того, что банки снижают проценты по вкладам, аналитики считают, что кредитные банковские продукты подешевеют. Кроме того, крупные денежные суммы все равно нужно где-то хранить. К примеру, в европейских странах граждане предпочитают хранить сбережения в банках, даже если процентная ставка равна 0 %. Ведь только так можно быть уверенным, что с деньгами ничего не случится. А вот если крупную сумму хранить дома, рано или поздно она обесценится.

Поэтому выход только один: подобрать надежный банк.

Оптимальный вариант — большие государственные банки. Однако за стабильность придется заплатить пониженной ставкой. Если вам нужно открыть вклад под большой процент, стоит обратиться в негосударственную банковскую организацию, сотрудничество с которой будет практически таким же надежным. Дело в том, что такие банки являются участниками государственной системы страхования вкладов. Поэтому, открывая депозитный счет, вы ничем не рискуете. Конечно, если сумма вклада не более 1 400 000 рублей.

Не рекомендуется выбирать банки с максимально высокой процентной ставкой. Такая банковская политика говорит о том, что коммерческая организация находится в шатком положении, завлекая новых вкладчиков. В случае если лицензию отзовут, то вложенные деньги вы получите как минимум через 14 дней. Не стоит рисковать своими средствами и нервами.

Обычно доход от вклада возрастает, если его срок большой, а опций мало. Также уточните, как производят выплаты: после закрытия вклада или с определенной периодичностью.

Срочные вклады подразделяются на несколько видов, причем названия их отличаются в каждом банке. Однако смысл сохраняется. Так, если вклад сберегательный, то процентная ставка будет максимальной. Минус — вы не сможете пополнить такой счет, а также снять деньги, если захотите. То есть вы конечно можете забрать вложенные средства, но в этом случае проценты вам не выплатят.

Накопительный вклад вы можете регулярно пополнять, а если вклад универсальный — то получится и снимать средства по мере необходимости.

Поскольку банки продолжают снижать проценты по вкладам, некоторые банковские организации теряют лицензии, то граждане нашей страны находятся в поиске альтернативных вариантов, где хранить средства. Оптимальное решение – инвестировать в фондовый рынок. Особенно с учетом того, что начиная с 2015 года там появился новый продукт.

Данный продукт носит название ИСС (индивидуальный инвестиционный счет). Смысл его в том, что человек открывает счет у брокера (либо в управляющей компании). Затем приобретает акции или облигации тех фирм, которые функционируют на территории нашего государства.

Доход, дивиденды и купоны вы получаете за счет того, что цена на акции компаний возрастает (однако возможно и падение цен). То есть принцип действия похож на торги на бирже. Есть одна особенность, позволяющая инвесторам получать выгоду.

Вы вкладываете деньги и получаете налоговый вычет. Таким образом государство возвращает вам 13 % от заработной платы, ведь вы вкладываете денежные средства в акции отечественных фирм. То же самое происходит, когда вы приобретаете квартиру. В момент покупки жилища человек получает налоговый вычет, если стоимость приобретения не более 2 000 000 рублей.

Если инвестиция льготная, то будет ограничена максимальная сумма вложения — до 400 000 руб. в год. Налоговый вычет доступен для тех, кто не снимает деньги со счета в течение трех лет. То есть принцип действия инвестиционного вложения схож с долгосрочным банковским вкладом. Причем условия сотрудничества аналогичные. Инвестор может забрать вложенные деньги, когда ему будет необходимо, но в этом случае он потеряет проценты.