Полная стоимость потребительского кредита (сокращенно – ПСК) указывается в правом верхнем углу на первой странице кредитного договора. ПСК должна быть указана хорошо читаемыми прописными буквами черного цвета на белом фоне в черной квадратной рамке. Рассмотрим, как узнать полную стоимость потребительского кредита при помощи несложных математических вычислений. Как правило, рассчитывается полная стоимость потребительского кредита банком или другой кредитной организацией (см. ч. 1 ст. 6 Закона № 353-ФЗ от 21 декабря 2013 г.).

Банк-кредитор должен размещать информацию по условиям предоставления, использования и возврата кредитов на своем официальном сайте и в местах оказания услуг по предоставлению кредита. В том числе, согласно п. 10 ч. 4 ст. 5 Закона № 353-ФЗ, по каждому виду кредита должны быть указаны соответствующие диапазоны значения ПСК. При этом информация о ПСК, публикуемая в официальных источниках информации, должна быть достоверной, иначе к кредитору, нарушившему это правило, могут быть применены меры административной ответственности согласно ч. 6 ст. 14.3 КоАП РФ.

По какой формуле кредитор рассчитывает полную стоимость кредита

Полная стоимость потребительского кредита рассчитывается, в соответствии с ч. 2 ст. 6 Федерального Закона № 353-ФЗ, по следующей формуле:

ПСК = i x ЧБП x 100,

В этой формуле ПСК – полная стоимость кредита в процентах годовых. Точность – три знака после запятой;

Значение i принимается равным процентной ставке базового периода в десятичной форме.

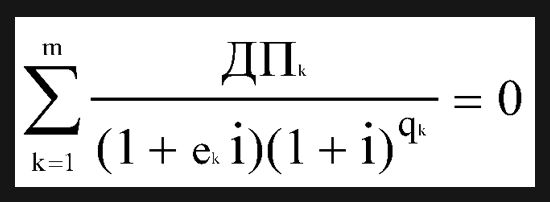

Для определения процентной ставки базового периода (i) применяется следующее уравнение (ч. 2.1 ст. 6 Закона № 353-ФЗ), наименьшее положительное решение которого и будет являться процентной ставкой базового периода

В этом уравнении ДПk — это сумма k-го денежного платежа или потока по кредитному договору. При расчете значения ДПk платежи учитываются с разными знаками в зависимости от своей направленности. Так, сумма кредита, предоставленная заемщику, включается в расчет с отрицательным знаком, а платежи заемщика по возврату кредита и по уплате процентов – с положительным.

m – количество денежных платежей (потоков);

qk – это количество полных базовых периодов от выдачи кредита до момента внесения k-го денежного платежа;

ek – это срок с момента завершения qk-го базового периода до момента k-го денежного платежа. Это значение выражается в долях базового периода;

Значение i – процентная ставка базового периода в десятичной форме.

Так как чаще всего погашение кредита заемщиком производится ежемесячными платежами, за базовый период принимается один месяц, согласно ч. 2.2 ст. 6 Федерального Закона № 353-ФЗ.

Чтобы рассчитать ПСК, нужно сначала выяснить, какие платежи заемщика включаются в расчет, и какие не включаются в него.

[offer]

Какие платежи учитываются в полной стоимости кредита

Список платежей заемщика, которые включаются в расчет ПСК, указаны в ч. 4 ст. 6 Федерального Закона № 353-ФЗ:

- Платежи по уплате процентов за пользование кредитом;

- Платежи по возврату суммы основного долга по кредиту;

- Если заключение и исполнение договора кредита подразумевает выпуск кредитной карты — платеж за выпуск и обслуживание банковской карты;

- В случае, когда предоставление кредита возможно только при совершении дополнительных действий, таких как открытие аккредитива или аренда банковской ячейки, платежи за эти действия также включаются в расчет ПСК;

- Если предоставление кредита зависит от заключения договора с третьим лицом или в договоре кредита указана обязанность заемщика совершать платежи в пользу третьих лиц, эти платежи также включаются в расчет ПСК;

- Сумма страховой премии по договору страхования, в том случае, если по этому договору выгодоприобретатель – не заемщик и не один из его близких родственников;

- Также сумма страховой премии по договору страхования учитывается в случае, когда кредитор предлагает разные условия получения кредита (разные процентные ставки, разный срок возврата кредита и т.п.) в зависимости от того, заключает ли заемщик страховой договор.

Все суммы произведенных платежей по кредиту учитываются в формуле отдельным слагаемым на дату погашения согласно графику погашения, при этом несколько платежей, совершенные в один день, складываются в одну сумму.

Платежи по кредиту, совершенные до момента получения займа, согласно ч. 3 ст. 6 Федерального Закона № 353-ФЗ включаются в формулу на дату выдачи кредита.

Какие платежи заемщика не учитываются в расчете ПСК

Говоря о том, как узнать полную стоимость потребительского кредита, следует понимать, что определенные платежи не учитываются пр расчете полной стоимости кредита. Перечень платежей, не входящих в расчет ПСК, указан в ч. 5 ст. 6 Федерального Закона № 353-ФЗ:

- Штрафы, пени и другие платежи, которые связаны с ненадлежащим исполнением или с неисполнением заемщиком условий кредитного договора;

- Обязательные платежи согласно требований федерального закона, осуществляемые при целевом кредитовании, например, для покупки недвижимости;

- Комиссии за кассовое обслуживание, если кредит погашается наличными, комиссии за безналичный перевод и другие платежи по обслуживанию кредита, которые предусмотрены договором, но их величина и срок уплаты не фиксированы и зависят от действий заемщика при погашении кредита;

- Если требования кредитора к заемщику обеспечиваются предметом залога, страховые платежи в адрес страховых компаний, страхующих данный предмет, также не включаются в расчет ПСК;

- Комиссия за пользование программой «клиент-банк», смс-оповещение и другие дополнительные платежи, не оказывающие влияние на получение кредита и на величину ПСК напрямую.

Ограничение ПСК со стороны законодательства

Величина ПСК ограничивается законодательством. Банк России рассчитывает среднерыночное значение ПСК в каждом квартале. При заключении договора кредита величина ПСК не может превышать рассчитанное среднерыночное значение на величину, большую, чем 1/3 этого значения.

Среднерыночное значение ПСК Банк России публикует каждый квартал. Рассчитывается это значение как средневзвешенное значение всех значений ПСК по не менее чем 100 крупнейшим банкам-кредиторам для каждой кредитной категории.

Также, согласно ч. 10 ст. 6 Закона № 353-ФЗ, среднерыночное значение может рассчитываться по не менее чем одной трети всего количества кредиторов, обслуживающих каждую категорию кредита.

Согласно Информации Банка России «О среднерыночных значениях полной стоимости потребительского кредита (займа)» и ч. 8 ст. 6 Закона № 353-ФЗ, для выдачи кредитов на приобретение автомобилей с пробегом от 0 до 1 000 км, когда автомобиль, приобретаемый на заемные средства, находится в залоге у банка-кредитора, среднерыночное значение ПСК по кредитным договорам, заключенным во II квартале 2017 года, равно 15, 768%, при этом предельное значение ПСК равно 21, 024%.