Срок исковой давности по кредиту – временной период, по прошествии которого банк или другой кредитор теряет право на возврат заемных средств путем судебных разбирательств. С одной стороны, это законный способ для заемщика больше не обслуживать кредит.

Но есть и обратная сторона монеты – если срок исковой давности истечет, а задолженность не будет погашена, то в качестве штрафных мер должник лишится права оформлять кредит в любом банке в течение 15 лет.

Не такая уж и радужная перспектива, согласитесь. Доводить долги до такого состояния не стоит и по ряду других причин. Подробнее о сроках исковой давности, их продлении и переносах вы узнаете из нашего материала.

- Понятие срока исковой давности по кредиту

- Начало отсчета срока исковой давности

- Расчет срока исковой давности по взысканию кредита

- Возможно ли изменение срока исковой давности по кредиту

- Прерывание

- Продление

- Приостановка

- Сроки исковой давности по кредиту для поручителя и умершего заемщика

- Срок для взыскания долга с поручителя

- Срок для взыскания по кредиту умершего заемщика

- Судебное разбирательство по взысканию кредитной задолженности

- Возможна ли передача права на взыскание задолженности третьим лицам

- Как не иметь дел с коллекторами

Понятие срока исковой давности по кредиту

Многих должников, испытывающих финансовые проблемы и неспособных вернуть кредит, волнует вопрос, есть ли срок исковой давности по кредиту?

Существует четко определенный срок, когда финансовое учреждение может предъявлять должнику претензии за невозвращенный кредит. Когда он истекает, у банка не остается права взыскивать кредит от заемщика или лиц, на которых возложена эта обязанность.

Закон устанавливает срок исковой давности по кредиту в банке равным трем годам. Но и тогда, когда этот период закончился, банк все равно может подать в суд на взыскание, о чем говорит ст. 196 Гражданского кодекса РФ.

Суд учтет, что прошли три года, только если должник заявит об этом на заседании лично или письменно. Причем нужно успеть это сделать, пока судья не удалился в совещательную комнату. Если заявление поступит позднее, то этот довод учтен не будет и суд взыщет задолженность с ответчика.

Читайте также: «Плавающая процентная ставка по кредиту: насколько это выгодно»

Пользуясь этой нормой, банки очень часто подают на должника в суд, зная, что общий срок исковой давности по кредиту истек. Многим заемщикам даже неизвестно об этой норме, и часто они ничего не могут возразить в суде. А ведь для этого нужно написать буквально две строчки или сказать несколько слов на заседании.

Также часто банки обращаются в суд, когда после просрочки возврата кредита проходит больше времени, чем срок, на который выдавался кредит. Многие заемщики за это время успевают поменять место жительства и даже не узнают о том, что банк подал на них в суд.

Получив повестку, конечно, лучше отнестись к ней ответственно и хотя бы выяснить, о каком кредите и периоде просрочки идет речь. Но срок исковой давности по просроченному кредиту – первое, чем должен озаботиться заемщик в подобной ситуации.

Начало отсчета срока исковой давности

Пояснения о том, как считать сроки исковых давностей по кредитам, содержатся в ст. 200 Гражданского кодекса РФ. В ней говорится, что начинать отсчитывать их нужно с момента, когда для банка стало очевидно (или это должно было стать таковым), что заемщик не погасит кредит.

При получении кредита устанавливаются сроки платежей либо день, до которого долг нужно вернуть. Право банка считается нарушенным уже в первый день после того, когда ему должны были поступить деньги, но не поступили вовсе либо в нужном объеме.

Вопросы, касающиеся расчета срока давности исковых требований по кредиту, детально рассмотрены Верховным Судом в Постановлении № 43 от 29.09.2015. В нем указано, что если заем должен выплачиваться клиентом по частям, то каждая такая часть имеет свой срок давности.

Поэтому, например, при сумме кредита 100 000 рублей срок давности исковых заявлений по кредиту может быть применен только к его части на 50 000 рублей, если по остальным платежам просрочка составляет менее трех лет. Аналогично определяют срок по пеням и другим штрафам.

К примеру, заплатить нужно 30.03.2020, тогда банк лишится права требовать оплаты 31.03.2023. Если затем еще должны быть платежи, то по ним срок исковой давности по кредиту будет свой для каждого платежа. Такова судебная практика.

Читайте также: «Как оформить кредитные каникулы: общие правила и главные изменения»

При требовании кредита с истекшим сроком исковой давности возможны две ситуации:

- если срок вышел по сумме, которую получил должник, то насчитанные на нее пени и штрафы также не могут быть взысканы;

- в договоре может быть указано, что по процентам срок исковой давности по кредитам физических лиц считается отдельно и превышает три года.

До принятия вышеуказанного постановления момент начала отсчета срока исковой давности по кредиту в банке суды оценивали по-разному. За него принимали и дату, когда истек договор, день, с которого перестали поступать платежи, и момент обращения банка к заемщику с требованием о погашении долга. Теперь даны четкие пояснения, что начало срока определится моментом, когда должен был поступить платеж.

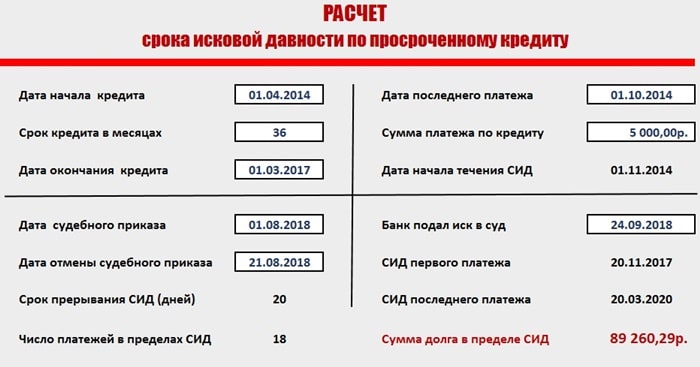

Расчет срока исковой давности по взысканию кредита

При решении вопроса, истек ли срок исковой давности по кредиту, нужно учитывать следующее:

- Когда производится рефинансирование или реструктуризация, то три года отсчитываются с самого начала.

- Заемщик может заявить в течение срока давности искового производства по кредиту, что он согласен его выплатить, и это зафиксировано, срок также течет заново с этого момента.

- Какой будет срок исковой давности по кредиту, не может указываться в договоре.

- Если оплачивается часть платежей, то это говорит о намерении заемщика погасить кредит, и трехлетний срок возобновляется.

- Если банк передал кредит по цессии, трехлетний срок продолжается.

Банки желают вернуть деньги, поэтому они звонят заемщику, направляют ему письма, добиваясь от него согласия на возврат долга, что позволяет продлить срок давности.

Однако при этом записи телефонных разговоров, пояснения заинтересованных лиц, в которых указывается на такие факты, не устроят суд в качестве доказательств.

Посещение заемщиком банка, не имеющее отношения к кредиту, не повлияет на отсчет трехлетнего срока.

Возможно ли изменение срока исковой давности по кредиту

Выделяют несколько причин, влияющих на момент истечения срока исковой давности по кредиту.

Прерывание

Заемщику нужно написать заявление в суд, в котором он соглашается вернуть кредит, хотя три года после просрочки уже прошли. В этом случае суд рассмотрит требования банка, и, если поданы все необходимые документы, расчет остатка невыплаченной суммы не содержит ошибок, долг взыщут, не обращая внимания на срок давности. Этот срок пойдет по-новому, а прежний, истекший до этого, учтен не будет.

Если суд выдал судебный приказ о взыскании долга, а затем он был отменен, то в период от вынесения до отмены приказа срок давности не течет.

Продление

Нужно заполнить заявление, форма которого есть на сайте банка. Такая возможность должна быть оговорена в статьях соглашения. Тогда пропуск срока исковой давности по кредиту позволит банку сохранить право на истребование долга у заемщика. Будьте внимательны. Читайте условия договора до его подписания. Сейчас на рынке много кредитных предложений, которые устанавливают очень высокие проценты, способные превысить размер самого кредита.

Также за просрочку будет начислена пеня. По этой причине изменять течение срока давности по кредиту не рекомендуется, даже если в противном случае имеется риск потерять заложенное имущество.

Если назначен суд о взыскании кредита, не стоит его игнорировать. Ведь в этом случае вы не только не сможете сообщить о сроке давности, но и лишитесь возможности предъявить иные аргументы. Суд не будет доказывать вашу правоту и взыщет задолженность.

Приостановка

Случаи, когда приостанавливается срок исковой давности по кредиту, исчерпывающим образом указаны в законе. К ним относятся:

- возникновение просрочки по обстоятельствам, которые не зависят от заемщика. Уважительные причины неуплаты могут быть учтены судом при рассмотрении дела;

- пребывание заемщика в стране, в которой происходят боевые действия, или сам должник находится на военной службе;

- дана отсрочка погашения долга на основании закона;

- использование процедуры медиации по долгу;

- требование о взыскании долга не заявлялось в уголовном деле.

Сроки исковой давности по кредиту для поручителя и умершего заемщика

Срок для взыскания долга с поручителя

Поручитель должен выплатить кредит, если этого не может сделать сам заемщик. Для этого устанавливается такой же самый срок, как и для взыскания с должника. Срок поручительства указывается в договоре. Если же в договоре об этом ничего не говорится, то такой срок будет определен законом и составит 1 год с момента окончания срока кредита.

Срок для взыскания по кредиту умершего заемщика

Смерть заемщика освобождает поручителя от обязанности погасить долг умершего. В договоре может быть указано иное, и соответствующая обязанность останется на поручителе, с которого суд может взыскать долг. В противном же случае долг умершего заемщика переходит к его наследникам.

Судебное разбирательство по взысканию кредитной задолженности

Все банки ведут себя по-разному в случае невозврата кредита должником. Одни пытаются длительное время договориться с заемщиком и подают иск, если до истечения срока давности осталось совсем немного времени. Другие предпочитают не тянуть и обращаются в суд уже в течение первого года после появления просрочки.

Ведь если сделать это по истечении трех лет, ситуация полностью оказывается в руках заемщика. Он может двумя строчками в заявлении или парой слов на заседании задействовать срок исковой давности по долгу и оставить кредитора без денег. Но даже если срок истек и суд не взыскал долг, банки могут продолжать беспокоить заемщика и требовать от него вернуть кредит.

При подписании с кредитным договором соглашения о залоге финансовое учреждение может обратить взыскание через суд на заложенное имущество. Характерным примером является изъятие квартиры в счет ипотеки или автомобиля по автокредиту. Также должник сам может погасить просрочку.

С одной стороны, ссылка на истечение трех лет позволит должнику выбраться из кредитной ямы. С другой – если банк не звонит должнику по поводу возврата долга, это совсем не значит, что он забыл о займе. Нередко подача в суд заявления намеренно откладывается, потому что за это время увеличиваются суммы пеней и процентов. Если же кредит был обеспечен залогом, то вряд ли стоит надеяться, что банк упустит возможность практически гарантированно вернуть долг за счет соответствующего имущества.

Читайте также: «Кредитные потребительские кооперативы: стоит ли вступать»

Если суд взыскал долг, то далее решение передается судебным приставам. Знакомство с ними точно не добавит положительных эмоций. Ведь закон предоставляет им право не только арестовывать счета, но и взыскивать долг из заработной платы, изымать имущество, ограничивать выезд за рубеж и др. Немало неприятностей доставят систематические визиты пристава домой к должнику.

Возможна ли передача права на взыскание задолженности третьим лицам

Если банк посчитает, что перспектива взыскания долга минимальная, то не исключено, что он продаст обязательства клиента коллекторскому агентству.

Для коллекторов тоже действует трехлетний срок для взыскания кредита, однако часто их игнорируют и допускают в ходе взыскания откровенно незаконные, а иногда и преступные действия. В этом случае можно пожаловаться на них в полицию, прокуратуру. В службе судебных приставов имеется подразделение, которое занимается контролем деятельности коллекторов.

Право на продажу долга коллекторам должно быть указано в договоре кредита. Не стоит пренебрегать изучением условий договора, чтобы в дальнейшем не возникало неожиданных ситуаций, когда вместо условного банка ВТБ долг с вас начнет требовать «Первое коллекторское бюро».

Также в договоре может быть указан запрет на уступку долга третьим лицам. В этом случае банк не вправе продать ваш долг коллекторам.

Как не иметь дел с коллекторами

Обратите внимание на несколько советов, которые позволят не видеться с коллекторами:

- После истечения срока давности, подтвержденного судебным решением, не стесняйтесь жаловаться на коллекторов в госорганы.

- Срок исковой давности начинается со следующего дня после даты, когда нужно было внести платеж.

- Не бездействуйте в случае нарушения ваших прав. Обращайтесь в полицию, прокуратуру, к судебным приставам.

- Если возникают затруднения при определении своих прав и правомерности действий иных лиц, правильные ответы подскажет юрист.

- Правовое регулирование срока исковой давности помогут понять статьи 196 и 200 Гражданского кодекса РФ.

Истечение срока исковой давности позволяет на законных основаниях избежать погашения кредита. Но помните, что в этом случае придется столкнуться с отказом в выдаче нового кредита во всех банках в течение 15 лет. Если собственный доход не позволяет оплатить свои нужды полностью, списание кредита по прошествии трех лет – не лучшее решение.

Читайте также: «Как уменьшить процентную ставку по кредиту: способы до и после заключения договора»

Кроме того, далеко не всегда даже отказ во взыскании кредита судом прекращает попытки кредитора или его правопреемника получить долг. Вполне может возникнуть ситуация, когда вам потребуется защита от действий коллекторов, чрезмерно активно требующих от вас деньги.