До 2002 года в России функционировала распределительная пенсионная система. Это значит, что все отчисления, которые делали работодатели за своих сотрудников, шли на выплату пенсий людям, достигшим нужного возраста. В 2002 году было принято решение о реформировании пенсионной системы. Такая необходимость возникла в первую очередь из-за демографического кризиса: пенсионеров в стране становилось все больше, а работающего населения, чьи отчисления шли на выплату пособия, меньше. В результате реформирования в России начала функционировать накопительная пенсионная система. О том, что это такое и как работают пенсионные накопления, будет рассказано далее в статье.

Как сегодня работают пенсионные накопления

Граждане, имеющие полный трудовой стаж, могут рассчитывать на получение страховых выплат при достижении пенсионного возраста. Если такого стажа нет, то человеку будет выплачиваться минимальное социальное пособие. С 2002 года в России работает распределительно-накопительная пенсионная система. Это значит, что к пособию, назначенному государством, выплачивается надбавка, которая формировалась из части уплаченных взносов официально трудоустроенного гражданина.

Современная система предполагает, что часть (распределительная) пенсионных отчислений работающего лица идет на выплату пособий нынешним пенсионерам, а часть (накопительная) аккумулируется на персональном счете. Накопительная часть не тратится на выплату пенсий другим лицам. Она гарантированно будет передана лицу, делавшему взносы, при достижении пенсионного возраста.

Существует несколько законов, регулирующих работу пенсионных накоплений и всей системы в целом:

- «О накопительной пенсии». Был принят 28 декабря 2013 года, правки внесены 23.05.2016 года.

- «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам обязательного пенсионного страхования в части права выбора застрахованными лицами варианта пенсионного обеспечения» от 04.12.2013 года.

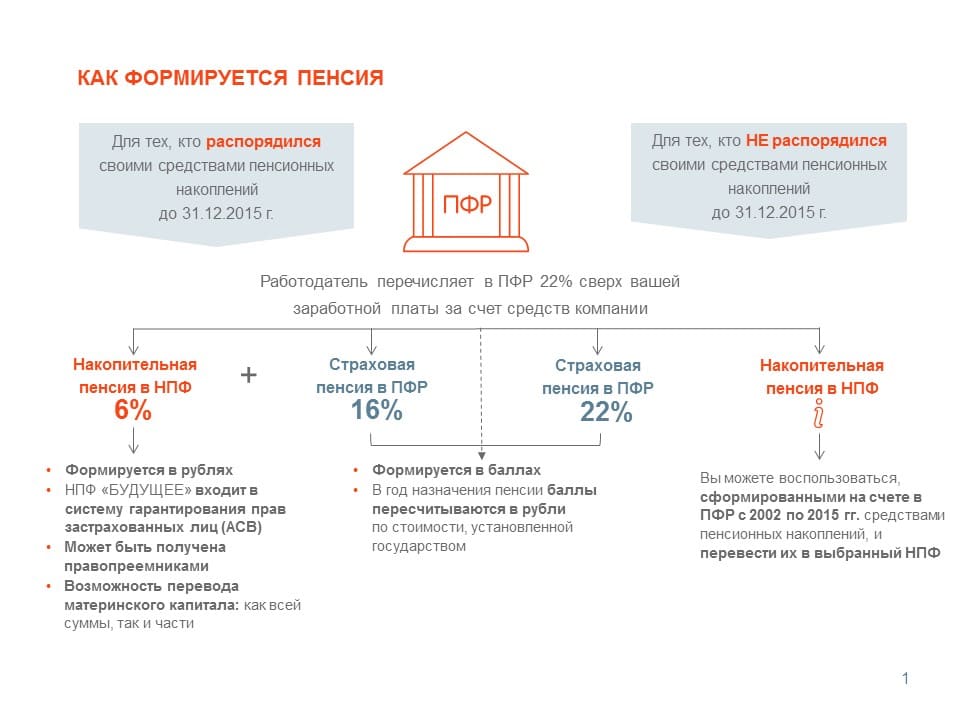

Для того чтобы система могла функционировать, каждому гражданину был присвоен страховой номер индивидуального лицевого счёта, или СНИЛС. В период с 2002 года по 2004 год отчисления переводились в Накопительный пенсионный фонд на личные счета официально трудоустроенных лиц. С 2016 года люди, родившиеся после 1967 года, получили право самостоятельно распоряжаться накопительной частью.

Из чего формируются и как рассчитываются пенсионные накопления

- Обязательные пенсионные отчисления. Взимались с официально трудоустроенных граждан в период с 2002 года по 2004 год и аккумулировались на их личных счетах. После реформы 2013 года тариф страховых взносов в накопительную часть пенсии составлял 6 %. В 2014 году из-за нехватки денег на выплату пособий правительством был введен мораторий на формирование накопительной части пенсии. Он действует и в 2019 году. Сейчас все взносы, перечисляемые в Пенсионный фонд, идут на выплаты страховой части.

- Добровольные взносы. Могут осуществляться всеми категориями граждан.

- Компенсации Фонда софинансирования пенсий. Если человек в период с начала 2008 года по 5 ноября 2015 года клал на свой личный пенсионный счет от 2 000 до 12 000 рублей, то Фонд удваивал вносимую сумму. Для лиц, которые уже достигли пенсионного возраста, но еще не обратились за начислением страховых выплат, сумма добровольно внесенных денег увеличивалась в четыре раза.

- Согласно российскому законодательству, выплаты по сертификату материнского капитала могут быть направлены на пополнение накопительной части пенсии мамы, если она заполнит соответствующее заявление.С января 2015 года пенсионная система вновь претерпела серьезные изменения, которые коснулись работы накоплений:

- Размер страховой части исчисляется исходя из накопленных пенсионных баллов, величина которых зависит от уровня заработной платы.

- Понятие базового размера пенсии сменил фиксированный показатель. Он устанавливается решением правительства и является минимальным и гарантированным государством размером пенсионных выплат. Применяется только в том случае, если имеется обязательный трудовой стаж.

- Увеличение размера пособия возможно за счет накопления страховых баллов и использования пенсионного коэффициента. Коэффициент повышается в том случае, если человек уходит на заслуженный отдых позже установленного пенсионного возраста.

Таким образом, накопительная часть пенсии была отделена в самостоятельную категорию доплат, которая рассчитывается отдельно от обязательного страхового пособия. Взносы, которые были сделаны гражданами, полностью выплачивались им по достижении пенсионного возраста. Размер ежемесячных доплат считался путем деления общей суммы накопительной части пенсии на количество месяцев, в течение которых человек хотел получать надбавку.

В 2019 году метод расчета изменился. Количество месяцев, на которые делится общая сумма накоплений, зафиксировали на отметке 240, так как периодом дожития после наступления пенсионного возраста считается 20 лет (20 лет х 12 месяцев = 240 месяцев). Если человек выходит на заслуженный отдых позже установленного срока, то размер доплат возрастает из-за сокращения количества месяцев.

При вычислении размера ежемесячных выплат в расчет берется вся сумма, скопившаяся на лицевом счете в результате:

- страховых и добровольных взносов;

- направления средств материнского капитала;

- прибавок, полученных благодаря программе софинансирования;

- доходов, полученных при инвестировании накоплений.

Читайте также: «Сравниваем пенсионные накопления в НПФ и банковские вклады»

Как работают пенсионные накопления: страховая и накопительная часть

До 31 декабря 2015 года гражданам 1967 года рождения и моложе предоставлялось право выбрать вариант пенсионного обеспечения. Можно было оставить только страховую часть пособия и отказаться от накопительной либо сохранить обе части.

Страховая часть во все периоды существования пенсионной системы является базовой формой государственного обеспечения. Это гарантированная выплата, размер которой зависит от экономической и демографической ситуаций в стране.

Накопительная часть – это деньги, представляющие собой обязательные пенсионные накопления и лежащие на личных счетах граждан. В интересах будущих пенсионеров этими средствами распоряжаются профессиональные участники рынка, например, банки, которые инвестируют сбережения и тем самым обеспечивают прирост капитала.

По мнению многих экспертов, тщательно изучивших вопрос, как работают пенсионные накопления, именно сочетание накопительных и страховых выплат помогают сформировать оптимальный размер пособия. Такая комбинация позволит защитить выплаты от сложных экономических ситуаций.

Отчеты на наиболее часто возникающие вопросы о том, как работают пенсионные накопления, представлены в таблицах ниже:

| Вопросы | Накопительная | Страховая |

| Как формируется? | В денежном выражении | В баллах, стоимость которых может меняться в соответствии с числом работающих граждан и пенсионеров |

| Откуда берется? | В результате инвестирования пенсионных накоплений профессиональными игроками рынка | Из взносов трудоустроенных граждан |

| Что собой представляет? | Средства, учтенные на индивидуальном счете пенсионера в рублях | Обязательство государства по распределению взносов трудоустроенных граждан |

| Как индексируется? | Зависит от доходности портфеля | С учетом текущей демографической и экономической ситуации. Например, в 2016 году по решению правительства страховая пенсия индексировалась на 4 % |

| Предусмотрено ли право наследования? | Можно наследовать до назначения пенсии | Не наследуется ни при каких условиях |

Варианты размещения накопительной части пенсии:

| Пенсионный фонд России | Негосударственные пенсионные фонды |

| Человек вправе выбрать управляющую компанию и доверить ей свои средства | После заключения договора НПФ сам выбирает, какой управляющей компании передавать средства будущего пенсионера |

| Государственная УК (Внешэкономбанк) | Многочисленные негосударственные УК |

Как разместить свои средства?

| В управляющей компании, в том числе государственной УК (Внешэкономбанке) | В негосударственном пенсионном фонде

|

| Подать заявление в любом отделении ПФР (лично или через доверенное лицо, по почте или с курьером) | 1. Подать заявление в ПФР 2. Заключить договор непосредственно с НПФ (для выбора УК данного договора не требуется) |

Как узнать сумму пенсионных накоплений

НПФ предоставляют клиентам данные о состоянии счета либо в личном кабинете, либо при обращении в офлайн-офис компании. Безусловно, с помощью интернета получить информацию быстрее, но если нет такой возможности, то для визита в отделение НПФ нужно взять с собой:

- паспорт;

- письменное заявление;

- номер счета.

Информация по счету обратившемуся лицу будет предоставлена в письменном виде.

Данные о накопительной части пенсии также можно получить на сайте Государственного пенсионного фонда, в личном кабинете. Если такового пока нет, то нужно пройти процедуру регистрации. Информацию можно получить и с помощью личного обращения в ПФ России. Для этого при себе нужно иметь паспорт и СНИЛС.

Многих граждан, чей возраст приближается к пенсионному, волнует вопрос, как работают пенсионные накопления и как их получить.

Для того чтобы оформить выплату накопленных средств, нужно выбрать схему осуществления этой операции. Всего их три:

- пожизненная с ежемесячными выплатами на протяжении срока ОВП;

- единовременная: перечисление всей суммы одним платежом;

- срочная: выплаты каждый месяц в течение срока, равного 10 годам и более. Конкретный период устанавливает сам гражданин.

Обе части пенсии переводятся через:

- почту;

- банк;

- организацию, специализирующуюся на пенсионных выплатах.

Читайте также: «Сколько денег откладывать: универсальная формула расчета»

Как управлять пенсионными накоплениями

Для того чтобы пенсионные накопления работали, гражданин должен постоянно их контролировать и следить за эффективностью деятельности управляющей компании. Выбрать организацию, которая будет заниматься инвестированием средств, можно, написав заявление в Пенсионный фонд России. Управляющая компания может быть как государственной, так и негосударственной.

Негосударственные организации обещают своим клиентам, как правило, более высокий процент. Это подкупает многих людей и заставляет переводить свои сбережения в НПФ. Однако, чтобы получить качественное обслуживание и защитить средства от мошенников, нужно руководствоваться не только обещаниями. Рекомендуется изучить отзывы о компании, уточнить срок ее существования, а также обратить внимание на:

- количество клиентов компании;

- финансовые показатели;

- позиции в независимом рейтинге.

Если физическое лицо сотрудничает с государственной компанией, но решило перевести сбережения в НПФ, то сначала нужно заключить договор с НПФ, а затем написать заявление о переводе средств в той организации, в которой на данный момент хранятся сбережения. При смене НПФ на государственный следует проделать те же действия. Для осуществления переоформления при себе необходимо иметь паспорт и номер страхового счета. Процедуру можно проводить один раз в год и только до конца марта.

Менять управляющую компанию можно хоть каждый год, однако, чтобы не было финансовых потерь, лучше это делать раз в пять лет. Если перевод средств происходит в убыточном для нынешней управляющей компании периоде, например, во время экономического кризиса, то перейти можно с потерей части сбережений, которую потом сложно будет компенсировать.