Семья – это как небольшое государство, руководители которого должны грамотно распоряжаться финансами, чтобы население жило в достатке. Важнейшую роль в этом процессе играет планирование расходов и распределение доходов. Как разумно использовать имеющиеся ресурсы и при этом ни в чём не нуждаться? Для этого необходимо наладить учёт поступающих в семью денежных средств и планирование бюджета на год.

- 3 причины, зачем планировать бюджет

- Методы планирования бюджета на год

- Классическое планирование бюджета на год: пошаговая инструкция

- 10 советов по планированию бюджета на год при маленькой зарплате

- 12 секретов накопления и планирования бюджета на год

- Суеверия и приметы про планирование семейного бюджета

3 причины, зачем планировать бюджет

В современном мире деньги играют огромную роль. На них покупают не только материальные блага, обеспечивающие комфорт, но и знания, опыт и даже здоровье. Однако если тратить заработанное бездумно, то и крупную сумму можно «спустить в унитаз».

Об этом ещё в прошлом веке сказал актёр Уилл Роджерс: «Люди постоянно тратят деньги на вещи, которые им не нужны, чтобы впечатлить кого-то, к кому не испытывают симпатии».

Если в последнее время вы всё чаще тратите больше, чем зарабатываете – вы не одиноки. Миллионы людей в разных странах живут в таком же режиме. Долги, кредиты и платежи, которые давно надо внести, но лишних денег просто нет… Подобные проблемы накапливаются и справиться с ними становится всё сложнее.

«Деньги – это лишь инструмент. С их помощью можно многого добиться, но только если вы умеете ими пользоваться» – сказала Айн Рэнд, всемирно известная писательница, переехавшая из России в США. О необходимости планирования бюджета она знала не понаслышке.

Почему стоит начать составление финансового плана прямо сейчас? Вот три веских причины:

- При планировании бюджета на год вы обозначаете свои наиболее важные цели. Это даёт стимул работать ради достижения конкретного результата и не тратить деньги на спонтанные покупки. Зная, какую сумму вам необходимо собрать на новую машину или на отпуск своей мечты, будет проще отказаться от привлекательных, но менее необходимых вещей.

- Записывая расходы, вы больше узнаете о своих покупательских привычках и поймёте, куда незаметно уходит большая часть заработка. Возможно, вы покупаете слишком много одежды или обуви и даже не успеваете её носить. Планирование бюджета помогает расставить приоритеты и не расходовать средства впустую.

- Финансовое планирование предполагает создание резервного фонда. Постепенно вы будете откладывать часть зарплаты, пока не создадите условную «подушку безопасности». В случае увольнения с работы или при необходимости оплатить дорогостоящее лечение вы сможете использовать эти деньги, чтобы решить возникшую проблему и несколько месяцев продержаться без привычного дохода.

Методы планирования бюджета на год

Есть множество методов, пользуясь которыми можно распределить семейный бюджет на месяц и на год, чтобы не отказывать себе в необходимом и при этом как можно больше отложить на крупные приобретения, поездки и т. д.

1. Метод «10-20 %».

В основе данного метода организации бюджета лежит простой принцип: каждый месяц как минимум 10 % от всех доходов семьи необходимо откладывать. Специалисты советуют делать это не просто так, а с определённой целью: на покупку автомобиля, на ремонт, на отпуск и т. д. Постановка цели мотивирует более сознательно относиться к расходам, чтобы быстрее получить желаемое. Конечно, отложенными средствами можно воспользоваться и в других целях, но только если непредвиденные обстоятельства потребуют от вас серьёзных трат.

Такой способ особенно эффективен, если работающие члены семьи получают зарплату на банковский счёт. Можно оформить отдельную карточку для накоплений и настроить автоматический перевод на неё 10 или более процентов дохода. Хранить такую карту лучше дома, чтобы не было никакой возможности потратить лежащие там деньги на что-то незначительное.

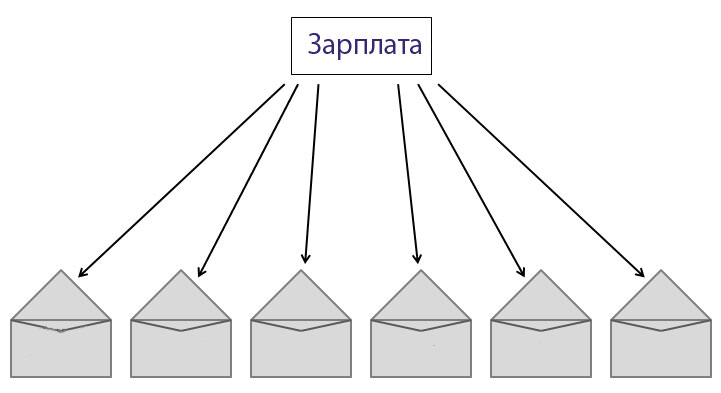

2. Правило «Семи конвертов».

На форумах, где обсуждается планирование бюджета на год, часто можно встретить положительные отзывы о правиле «Семи конвертов» и советы, как можно использовать его в реальной жизни.

Суть этого метода распределения бюджета такова: как только вы получили зарплату, все деньги нужно тут же разложить по семи конвертам, связанным с основными статьями расходов:

- обязательные платежи;

- детские нужды;

- покупка продуктов;

- приобретение одежды, предметов быта и техники;

- развлечения, отдых, поездки;

- сбережения;

- «радость» – средства, оставшиеся после всех трат в прошлом месяце.

- В первый конверт отложите деньги, которые планируется потратить на оплату коммунальных платежей, мобильной связи и Интернета, а также внесение платежей по кредитам. Определить примерную сумму обычно не составляет труда, поскольку от месяца к месяцу расходы меняются незначительно. Однако шанс сэкономить есть и здесь: установите счётчики, если их ещё нет, приучите домашних контролировать потребление электричества и воды.

- Второй предназначен для средств, необходимых для покупки детского питания, одежды, обуви и игрушек, а также оплаты обучения в детском саду или школе и посещения различных развивающих занятий. Возможности для экономии здесь не очень широки, но можно как минимум начать следить за распродажами в магазинах, в том числе и в Интернете, либо попробовать заказать необходимые вещи через совместные закупки.

- Третий конверт – это средства на продукты питания. Чтобы понять, сколько денег вам требуется на еду, необходимо в течение нескольких месяцев записывать затраты по этой статье. По статистике российские семьи тратят на питание от 30 до 50 % совокупного дохода. Такое крупное направление расходов обязательно нужно контролировать, чтобы желание купить чего-нибудь сладенького не заставило вас выйти за рамки имеющегося бюджета. Что касается способов экономии, здесь всё просто: начните присматриваться к акциям, которые проводят сетевые магазины, или даже отслеживать их через специальное приложение. Иногда можно купить сразу несколько пачек чая, кофе или крупы по низкой цене, чтобы в дальнейшем не тратиться на эти продукты.

- Четвёртый конверт – одежда и обувь для взрослых, а также мебель, техника и прочие предметы для дома. Метод подразумевает, что планирование покупки подобных вещей осуществляется заранее исходя из уровня дохода, стоимости предмета и его необходимости.

- Пятый используется для средств, которые предполагается потратить на развлечения. Сумма может быть больше обычной, если в следующем месяце у кого-то в семье день рождения или планируется какое-то совместное мероприятие.

- Шестой конверт нужен для сбережений. Желательно ежемесячно откладывать туда не менее 10 % дохода. Этот конверт считается неприкосновенным: взять оттуда даже небольшую сумму позволительно только при срочной необходимости, и лучше как можно скорее вернуть её на место. В дальнейшем собранные деньги можно использовать для серьёзного приобретения.

- Седьмой конверт обычно называют «радость». Туда перекладывается всё, что осталось с предыдущего месяца. Эти деньги можно потратить на что-то, приносящее вам положительные эмоции.

Данная система имеет смысл только тогда, когда члены семьи сознательно придерживаются установленных лимитов по каждому направлению и не берут деньги на любые нужды из разных конвертов.

3. Метод «4 конвертов».

При использовании этого метода также необходимо осознанное управление расходами. После получения зарплаты сразу же отложите примерную сумму на оплату коммунальных услуг и кредитов. Всё, что осталось, следует распределить по четырём конвертам, каждый из которых соответствует неделе. В последний конверт желательно положить немного больше, поскольку этих денег должно хватить не на семь, а хотя бы на 10 дней.

Основное правило здесь состоит в том, что в течение недели можно тратить только выделенные на этот период средства. Брать деньги из других конвертов нельзя. То, что осталось к концу недели, можно отложить или потратить на развлечения и приятные покупки.

Читайте также: «14 идей, куда вложить 200 000 рублей»

Классическое планирование бюджета на год: пошаговая инструкция

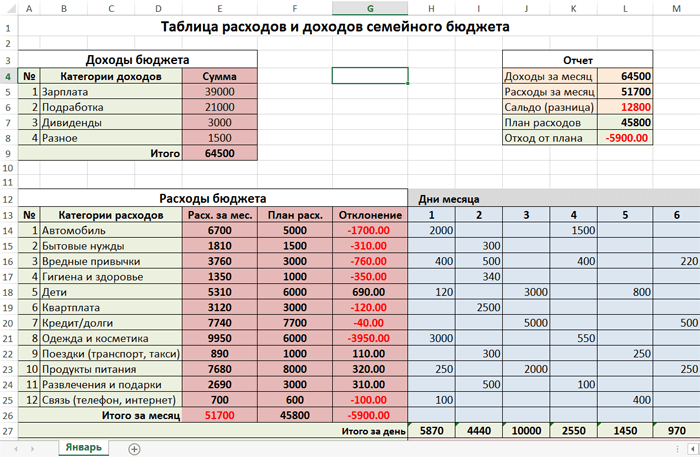

Может показаться, что записывать доходы и рассчитывать траты – скучное и утомительное занятие. На самом деле существует множество способов планирования бюджета на год, из которых вы можете выбрать наиболее понятный и интересный для вас.

- Классический вариант – записывать всё вручную в обычную тетрадку.

- Для тех, кто дружит с компьютером, подойдут таблицы в Excel. Можно найти шаблон для ведения бюджета в Сети и изменить его по своему желанию.

- Самый современный и удобный вариант – приложения для смартфонов, такие как Дребеденьги или Coinkeeper. Они позволяют быстро и без проблем учитывать любые платежи и сохраняют всю внесённую информацию.

Шаг 1. Ставим цели

Экономия ради экономии и осознанное расходование средств – это не одно и то же. Подумайте, что вам действительно хотелось бы приобрести, и от чего вы могли бы отказаться, чтобы это получить.

- В качестве ближайшей цели может выступать приобретение нового телефона или возвращение небольшого долга.

- В среднесрочной перспективе можно рассматривать покупку авто или путёвок на море.

- Долгосрочные цели обычно бывают связаны с выплатой ипотеки, обеспечением будущего детей или собственной старости.

Главное, быть реалистом и не просто поставить какую-то цель, а подтвердить возможность её достижения расчётами.

Шаг 2. Определяем статьи доходов и расходов

Для планирования бюджета на год необходимо сначала понять его структуру. В первую очередь распишите основные источники дохода (зарплата, алименты, социальные выплаты и прочее) и ключевые направления расходов (то, на что вы тратите заработанное).

Все затраты можно разделить на постоянные и переменные. Основываясь на предыдущем опыте, составьте примерный перечень расходов обоих типов, которые ждут вас в течение следующего года.

Чтобы грамотно распределить бюджет, нужно учитывать множество факторов: это условия жизни, и размер семьи, и пожелания всех её участников. В примере вы можете найти базовый список таких критериев. Возможно, для лучшего соответствия структуры бюджета вашей конкретной ситуации нужно будет добавить какие-то дополнительные пункты.

Обычно при планировании бюджета на год учитываются следующие источники дохода:

- заработная плата всех взрослых членов семьи;

- проценты по банковским вкладам;

- пенсия;

- социальные выплаты;

- подработки (репетиторство, мелкий ремонт и т. д.).

К постоянным расходам относят обязательные платежи, размер которых известен заранее. Это, в первую очередь, налоговые и страховые выплаты, а также регулярная оплата телефонной связи, Интернета и т. д. К этой же категории относят небольшой процент дохода, который семья откладывает в качестве сбережений.

Переменные расходы включают:

- покупку продуктов;

- оплату коммунальных услуг;

- взносы в учебные заведения;

- различные детские нужды;

- медицинские расходы;

- обслуживание транспортного средства;

- траты на подарки друзьям и родственникам;

- развлечения;

- личные расходы супругов.

Список можно дополнить какими-то другими пунктами, которые вы считаете важными, либо сократить перечень, объединив несколько статей в одну.

Шаг 3. Записываем все затраты за месяц

Чтобы организовать бюджет, нужно сначала понять, куда и в каком объёме уходят деньги. Для этого достаточно тщательно записывать все расходы в течение одного-двух месяцев. Скачайте образец таблицы, по желанию добавьте или уберите некоторые категории и начните регулярно отмечать там все свои траты.

По результатам этого этапа вы увидите реальную структуру расходов семьи, что позволит в дальнейшем осознанно её корректировать.

Шаг 4. Определяем реальные потребности

После первого месяца контроля расходов многие люди с удивлением замечают, что весомую часть зарплаты тратят на вещи, которые едва ли можно назвать необходимыми. Если и для вас перерасход в размере пары тысяч рублей уже является существенным, это повод задуматься об ограничении импульсных покупок.

Даже если какая-то вещь показалась вам весьма полезной, не спешите сразу её покупать. В течение нескольких дней подумайте и взвесьте, стоит ли она тех денег, которые нужно заплатить. Если вы уверены, что нуждаетесь в этом приобретении, значит, трата действительно является необходимой.

Чтобы научиться экономить, стоит вместо карточек использовать наличные. Исследования подтверждают, что при безналичной оплате человеку гораздо легче расстаться с деньгами, поскольку он их попросту не видит.

Читайте также: «Как выбрать банк для вклада: на что обратить внимание?»

10 советов по планированию бюджета на год при маленькой зарплате

Совет №1. Поймите, что для вас действительно важно

Заняться планированием бюджета на 2020 год прямо сейчас стоит прежде всего ради себя, своей семьи и её финансового благополучия. В процессе изучения затрат вы обязательно заметите, что далеко не все из них одинаково полезны. Но как же определить, с пользой ли вы потратили денег на очередную покупку?

Направления расходов напрямую зависят от образа жизни. Поэтому молодые люди, которые не привыкли ценить деньги, чаще поддаются соблазну и покупают не самые нужные вещи. К этому подталкивают различные факторы: привлекательная реклама, желание не отставать от друзей, стремление следовать модным тенденциям и т. д. А в итоге получается, что заработанные собственным трудом средства были потрачены вовсе не так, как следовало бы, а на самое важное денег не осталось.

Выделяют три вида затрат: срочные, не срочные и совсем не срочные. И порой можно гораздо более здраво оценить свои траты, если распределить их по этим категориям.

Первый тип – это обязательные платежи (вода, свет, кредиты), а также покупка продуктов и минимума одежды.

Ко второму типу относится отпуск или, к примеру, образовательные курсы – их при необходимости можно отложить.

С последним типом тоже всё понятно: сюда входят расходы на посещение кафе и кинотеатров, на новый телефон, если старый ещё работает, или на модную одежду, в которой по факту нет нужды. Такие покупки всегда можно отложить, а в некоторых случаях и вообще отказаться от них.

Если вы задались целью экономить ради достижения более глобальных целей, в первую очередь стоит обратить внимание на совсем не срочные траты. Шоппинг ради удовольствия и импульсивные покупки вряд ли помогут вам собрать деньги на престижное образование. То же самое касается и разнообразных развлечений: не стоит ставить их на первое место.

Совет №2. Не берите кредиты

Отказ от различных займов – одно из важнейших условий грамотного планирования бюджета на год.

Сложнее всего экономно расходовать средства тем, кто использует кредитную карту. С ней человек всегда может что-то приобрести, даже когда на самом деле у него нет на это денег. Это, конечно же, мешает принимать взвешенные решения относительно покупок. Лучшее решение в данной ситуации – полностью отказаться от кредитки.

Если у вас уже есть займ, который в любом случае надо погасить, можно попробовать облегчить условия возврата. Например, всегда есть шанс взять кредит с более низким процентом, вернуть таким образом долг и снизить размер ежемесячных выплат.

В жизни бывают ситуации, когда без кредита действительно не обойтись. В таком случае помните, что основные трудности при выплате займов связаны именно с непосильным размером регулярных платежей. Поэтому стоит сделать выбор в пользу долгосрочного кредита: в итоге вам придётся выплатить чуть больше, но зато ежемесячный взнос будет составлять, скажем, не 10 тысяч рублей, а в два раза меньше.

В любом случае стоит тщательно изучить кредитные условия во всех возможных банках прежде, чем подписывать договор с одним из них.

Совет №3. Боритесь с соблазнами

Часто люди отправляются за продуктами, даже не зная, что собираются готовить. При этом очень легко попасться на маркетинговые уловки, которые подстерегают покупателя в любом супермаркете.

Специалисты советуют не делать покупок по дороге с работы. Лучше вернуться домой, проверить наличие необходимых продуктов, составить список и только затем идти в магазин. Также полезно брать с собой ограниченную сумму денег, чтобы не потратить их спонтанно на что-то вкусненькое.

Совет №4. Заведите копилку

Копилку можно использовать для того, чтобы кидать туда мелочь, которую не очень-то удобно носить в кошельке. Каждый раз, когда вам дают несколько рублей сдачи, вы вряд ли задумываетесь о ценности этих денег. Но если складывать их в одно место, к концу года может накопиться серьёзная сумма.

Совет №5. Критично относитесь к акциям

Покупая что-то со скидкой, по возможности убедитесь в качестве и свежести продукта. Иногда недобросовестный продавец может снизить цену на товар, срок годности которого практически истёк, чтобы поскорее избавиться от него.

Совет №6. Откажитесь от вредных привычек

Сигареты и алкоголь – удовольствие не из дешёвых. При этом приобретая их, вы не только тратите деньги, которые лишними не бывают, но и портите собственное здоровье. Отказ от вредных привычек – однозначно один из лучших способов экономии, который пойдёт вам только на пользу.

Конечно, каждый решает сам, тратить или не тратить собственную зарплату на подобные изделия. Но при планировании бюджета на следующий год вы путём нехитрых подсчётов можете выяснить, что способны накопить, к примеру, на новый ноутбук, если в ближайшее время бросите курить.

Совет №7. Делайте грамотные вложения

Планирование бюджета неразрывно связано с использованием банковских вкладов. Изучите условия, предлагаемые разными финансовыми организациями, и выберите наиболее подходящий вариант. Так вы сможете не только уберечь свои накопления, но и немного заработать на процентах в течение года.

Совет №8. Поставьте счётчики

Если у вас до сих пор нет счётчиков на воду, электричество и газ, самое время это исправить. Кроме того, стоит с обычных лампочек перейти на энергосберегающие и приучить себя выключать свет в помещениях, где вы не находитесь. Следуя этим простым правилам вы очень скоро заметите, как уменьшатся суммы в ваших счетах.

Совет №9. Используйте бонусные программы

Часто у нас есть дисконтные карты одних магазинов, а у родственников и друзей – других. Возьмите за правило при планировании крупных покупок поинтересоваться у близких о наличии каких-либо бонусов.

Совет №10. Проверьте целесообразность расходов на связь

Порой при долгосрочном планировании бюджета люди не учитывают, сколько денег тратится на такие обыденные вещи, как оплата телефона и Интернета.

Вполне возможно, что вы каждый месяц платите за какие-то дополнительные услуги, которые вам совсем не нужны. Некоторые недобросовестные операторы подключают их автоматически, даже не информируя абонентов. В итоге за год они зарабатывают неплохую сумму, а вы, соответственно – теряете.

Если вы задались целью накопить на что-то существенное, но зарплата на текущем месте не позволяет делать накопления, возможно, стоит задуматься о смене работы.

12 секретов накопления и планирования бюджета на год

- Используйте наличные. Давно доказано, что расставаться с реальными деньгами психологически гораздо сложнее, чем приложить карточку к терминалу. Порой именно возможность мгновенно оплатить любую сумму подталкивает людей к импульсивным покупкам, о которых они потом жалеют.

- Приобретайте товары онлайн через кэшбек-сервисы, которые будут возвращать небольшую часть стоимости обратно.

- Ходите в магазин только со списком. Этот совет особенно актуален для тех, кто замечает за собой склонность приходить домой с полным пакетом еды, отправившись за хлебом. То же самое касается и крупных приобретений: составьте список и взгляните на него через месяц. Так у вас будет время осознать, действительно ли эти вещи являются необходимыми.

- Старайтесь питаться дома, а не в кафе и ресторанах. Даже в относительно недорогих точках общепита полноценный обед всегда будет стоит дороже, чем если бы вы приготовили его самостоятельно.

- Проблему с питанием во время обеденного перерыва на работе можно решить с помощью специальных контейнеров, которые подходят для разогревания в микроволновке. Приготовьте заранее что-нибудь вкусное и полезное и возьмите с собой.

- Привлеките к планированию бюджета на год всех членов семьи. Также обсуждайте с ними текущие траты, чтобы понимать, как расходуются ваши общие деньги.

- В первую очередь вносите обязательные платежи. То есть, в начале месяца оплачивайте все счета, а уже оставшиеся средства распределяйте по потребностям.

- Попробуйте по возможности сэкономить на платных увлечениях. Например, посещение спортивного зала в летнее время года можно без проблем заменить на зарядку и пробежку в парке.

- В течение года можно неплохо сэкономить на подарках, если вы умеете что-то мастерить своими руками. Такой презент и подарить будет не стыдно, и получить приятно, а стоимость намного ниже.

- Не гонитесь за брендами. Сейчас очень много компаний, выпускающих модную одежду, которые просят огромных денег за свои товары. По сути же они ничем не отличаются от аналогов, которые можно купить гораздо дешевле.

- По возможности используйте бартер. Порой среди знакомых или в Интернете встречаются люди, которые могут оказать вам какие-то полезные услуги в обмен на вашу профессиональную помощь.

- Храните деньги на электронных кошельках, таких как Киви, Яндекс.Деньги или Вебмани. Их особенность в том, что вывод средств происходит не мгновенно, что является дополнительной защитой от необдуманных покупок. К тому же, если вам выпадет возможность подзаработать в сети, скорее всего, зарплату можно будет получить только на виртуальный счёт.

Читайте также: «Сколько денег откладывать: универсальная формула расчета»

Суеверия и приметы про планирование семейного бюджета

При планировании бюджета на год не лишним будет учесть различные народные приметы, связанные с деньгами.

- Не одалживайте деньги в понедельник, иначе рискуете больше никогда их не увидеть.

- Нельзя передавать купюры из рук в руки: считается, что лучше сначала класть их на стол.

- Ещё одна дурная примета – давать в долг вечером. Если всё же придётся это сделать, положите деньги на пол и позвольте другому человеку поднять их.

- Отдавать займы лучше утром и мелкими купюрами.

- Когда вам возвращают долг, положите левую руку в карман и сложите фигу.

- Храните деньги в кошельке аккуратно: складывайте их в специальное отделение в развёрнутом виде и распределяйте по номиналу.

- Бумажные купюры кладите к себе лицевой стороной.

- Положите в кошелёк кусочек деревца из гнезда ласточки. Этот оберег защитит вас от банкротства.

- Получив большую сумму денег, возьмите оттуда одну купюру и держите при себе в качестве талисмана.

- Никогда не дарите пустой кошелёк.

- Привлечь деньги поможет следующий ритуал: в каждый угол нужно положить монетку и сказать «Пусть прибудет в мой дом».

- Для хранения сбережений используйте конверты или пакеты красного цвета.

- Заведите дома денежное дерево и ухаживайте за ним.

- Деньги любят счёт. Получая сдачу, всегда пересчитывайте её.

- Следите, чтобы ваш кошелёк не пустовал. Никогда не отдавайте последние деньги.

- Если в доме есть маленький ребёнок, кладите денежку ему под подушку.

- Пересчитывайте накопления в чистый четверг.

- Обсуждать чужие материальные проблемы – дурная примета.

- Не судите людей по тому, богатые они или бедные, иначе можете сами остаться ни с чем.

- Считается, что если кот или кошка тянется, это хороший знак.

- А вот увидеть во сне злую кошку – это к краже.

- Наличие в доме кошки или собаки притягивает достаток.

- Есть поверье, что чёрная кошка или собака оберегает дом от воровства.

Есть также приметы, которые подсказывают, как привлечь богатство в новом году:

- Перед торжеством наденьте новые носки и бельё, а также сделайте праздничную причёску.

- За столом попробуйте семь разных блюд и положите под стул семь монет.

- Раздайте все долги до наступления Нового года, пусть даже прямо во время празднования.

- Во время боя курантов загадайте желание, связанное с материальным успехом, держа в левой руке монетку.

- Бросьте денежку в бокал с шампанским и выпейте его. После можно эту монетку носить как талисман.

- В первый день наступившего года умойтесь водой с монетами.

Чего не стоит делать, если не хотите финансовых проблем:

- класть на стол пустые бутылки;

- сидеть на столе;

- хранить на столе деньги;

- подметать мусор в вечернее время;

- стоять на пороге;

- свистеть дома;

- менять крупные деньги на мелкие.

Пожалуй, главное, это относиться к деньгами аккуратно, не мять и не рвать, а также не оставлять кошелёк пустым. Кто-то предпочитает не обращать внимания на подобные суеверия, но некоторые уверены, что их соблюдение помогает добиться материального благополучия так же, как и грамотное планирование бюджета.