Ни один заемщик на 100% не застрахован от финансовых проблем, когда он оказывается не в состоянии платить по кредитам вовремя. Иногда банки идут навстречу должникам, предлагая реструктуризацию кредита с возможностью снизить ежемесячный платеж, или даже дают кредитные каникулы, но это большая редкость. В России чаще всего банки становятся в жесткую позицию по отношению к заёмщикам — плати, или подаём в суд / продаём долг коллекторам. Как выбраться из проблемной ситуации, когда у вас на руках несколько кредитов, которые вам тяжело обслуживать? Рефинансирование кредитов — вот что вам поможет!

В этой публикации мы расскажем, что такое рефинансирование кредитов и какие банки предлагают эту услугу в 2020 году. Главное, что вы должны понимать — идти на рефинансирование стоит только в том случае, когда новые условия кредитного договора будет действительно выгодными в сравнении с существующими долгами.

Что такое рефинансирование кредита?

Рефинансирование кредита – это получение нового займа для того, чтобы полностью закрыть ранее взятый кредит, когда по новому кредитному договору условия получаются более выгодными. При рефинансировании клиент получает возможности сэкономить на пользовании заемными средствами, за счет более низкой процентной ставки, за счет снижение размера ежемесячных платежей. Чем больше разница в процентных ставках между старым и новым кредитом, чем выше сумма кредита, тем более выгодной для потребителя становится процедура перекредитования.

В большинстве случае потребители пользуются кредитом, подписывая кредитный договор не на один год, на несколько лет. Особенно это касается ипотечного кредита или автокредита. Банковские организации неплохо зарабатывают на предоставлении денег в пользование, взимая за это свой процент. Несомненно, им выгодно привлекать как можно больше клиентов, и для этого они готовы предоставлять более выгодные, чем у конкурентов условия. Нередко бывают и такие ситуации, когда конкурирующий банк снижает кредитные ставки, и человек, оформив кредит в одном кредитном учреждении, вскоре узнает, что условия в соседнем банке более выгодные и заманчивые. Вот в таких ситуациях выгодно пойти на перекредитование, то есть рефинансирование кредита.

Если клиенту предстоит еще долгое время выплачивать кредит, то в его ситуации процедура рефинансирования становится идеальным решением, особенно это касается ипотечного кредита (ведь ипотека может оформляться на сроки вплоть до 25 лет), когда разница в 0,5 процента в финансовом плане довольно ощутима.

Виды программы рефинансирования кредитов

В последние годы российские банки предлагают потребителям следующие виды рефинансирования кредитов:

- Рефинансирование кредита с изменением срока займа. Если у клиента финансовая ситуация ухудшилась, и он не в состоянии платить ежемесячный взнос по кредиту в установленном объеме, то ему рекомендуется прибегнуть к рефинансированию с целью увеличения срок кредитования и соответствующего уменьшения суммы обязательного ежемесячного платежа. Таким образом заемщику будет легче выплачивать свои долги. Данный вид перекредитования выгоден как банку, так и заемщику, так как если держатель кредита отказывается от рефинансирования, у него возникнут проблемы, связанные с тем, что клиент не сможет регулярно выплачивать взятый заем по условиям договора, допуская регулярные просрочки. Вдобавок, в случае удачных условий рефинансирования, банк в итоге заработает больше денег в виде процентов по кредиту за счет увеличения срока кредитования, а сам клиент сможет спокойно погашать долг и далее, не переживая за штрафные санкции и пени, связанные с просрочкой ежемесячных платежей.

- Рефинансирование кредита с изменением процентной ставки по кредиту. Если потребитель кредитных продуктов нашел более выгодную процентную ставку и условия в текущем банке кредитования, либо в конкурирующем банке, он может начать процедуру рефинансирования для снижения размера процентов по займу. Если при этом более выгодными оказались условия в другом банке, то заемщик берет новый кредит на оптимальных для себя условиях и закрывает долг в банке, где был оформлен первый кредит с большей процентной ставкой. Таким образом, клиент существенно сэкономит.

- Рефинансирование кредита с изменением валюты договора. Если клиент посчитал, что ему будет выгодно платить кредит в другой валюте, ему необходимо прибегнуть к перекредитованию. К примеру, кредит был оформлен в долларах, и заемщик решает, что в ближайшее время курс валюты будет расти. Для него самым выгодным решением будет перевести валюту кредита в рубли. Особенно это критично, когда курс доллара или евро вырастает на десятки процентов в течении года, а доход заемщика номинирован в рублях. В какой-то момент времени человек просто физически не сможет обслуживать валютный кредит, и иного выхода, как рефинансирование с изменением валюты договора с долларов/евро на рубли у него просто не будет. Однако, не все банки пойдут на такое рефинансирование, поскольку они также несут риски, связанные с падением курса рубля.

Все эти виды рефинансирования одинаково востребованы, так как сегодня у многих российских граждан финансовое состояние ухудшается из-за роста валютных курсов и экономического кризиса не только в России, но и в мире. Банкам выгодно пойти на уступки и осуществить процедуру перекредитования, ибо в противном случае, они рискуют вообще не получить своих денег без суда.

Когда рефинансирование выгодно?

Как мы уже писали выше рефинансирование может быть проведено не только в рамках одного банка. Клиент может заключить договор и с другой кредитной организацией, предоставляющей займы и позволяющие перекредитоваться в сложной ситуации на более выгодных условиях. То есть перекредитование может быть доступно и в текущем банке, в случае появления в ассортименте кредитных продуктов банка кредитов с более низкой процентной ставкой. Но если клиент нашел более выгодное предложение в другом кредитном учреждении, то просчитав возможные затраты и потери (а расходы при кредитовании могут расти не только из-за оплаты процентов по кредиту, в итоговую стоимость кредитных средств необходимо относить и стоимость страховки, комиссии и пр. скрытые платежи), может оформить рефинансирование кредита, чтобы экономия была на самом деле реальной. По собственному опыту можем сказать, что проще всего рефинансировать потребительский кредит, кредитную карту или кредит наличными.

Когда речь идет об рефинансировании автокредита или ипотеки, необходимо помнить, что в залоге банка находится залоговое имущество, принадлежащее должнику (недвижимость или транспортное средство). Если запускается процедура перекредитования в другом банке, то клиента ждет переоформление залога, что связано с определенными финансовыми затратами, а также необходимостью переоформления документов о праве собственности. Следует знать, что процентные ставки кредита под залог, как правило, более выгодные, чем ставки по обычному беззалоговому потребительскому кредиту. Ведь банки учитывают и тот факт, что может сложиться неблагоприятная ситуация, когда условия не позволят заемщику регулярно выплачивать заем, и в этом случае банк страхуется залоговым имуществом. Именно поэтому переоформление кредита по программе рефинансирования возможно лишь когда залог будет переоформлен, а до тех пор клиенту придется платить повышенные проценты по старому кредиту.

Как происходит рефинансирование кредита?

Рефинансирование кредита происходит следующим образом — когда заемщик банка узнаёт, что в другой кредитной организации появились более выгодные условия кредитования, он, уточнив детали перекредитования, оформляет новый кредит в конкурирующем банке. При этом, можно взять ровно ту сумму, которая составляет остаток по текущему кредиту, в той же валюте и на аналогичный срок. Теперь предыдущий кредит будет полностью погашен, а клиент продолжает и далее платить ежемесячные взносы, только в новый банк, и уже по новому кредиту, при том, что размер платежей стал меньше. Если в планах есть какие-то покупки, то при рефинансировании можно попробовать взять в новом банке заем большего размера, чем размер долга по старому кредиту, и если банк одобрил такой размер перекредитования, то может выдать на руки заемщику оставшуюся сумму после закрытия старого кредита.

Следует заострить внимание, что клиенту придется собрать весь необходимый для выдачи нового кредита пакет документов, когда он будет оформлять новый кредит в другом банке. Потребуются также дополнительные расходы на возможное оформление страховки (если банк выставил страховку условием выдачи кредита или получения выгодной процентной ставки).

В любом случае, если рефинансирование происходит в банке, который выдал первый кредит, вся процедура займет минимальное количество времени, так как чаще всего никаких новых документов не потребуется (хотя и не исключено, что в определенных ситуациях банк запросит справки по форме 2 НДФЛ и тд), и не надо ни за что дополнительно платить (страховка, комиссия и тд).

Еще раз обращаем ваше внимание на то, что необходимо спокойно проанализировать условия и расходы на рефинансирование кредита в другом банке, так как нередко бывает, что остаться в прежнем банке и получить возможность перекредитования в нем, выгодней, чем заключить новый кредитный договор с другим банком. На деле более «выгодные» условия другого банка могут быть не такими уж выгодными для потребителя кредитного продукта.

[offerIp]Самые выгодные банки для рефинансирования в 2020 году

На сегодняшний день такой банковский продукт как рефинансирование кредитов предлагают практически все ведущие банки России: Сбербанк, Альфа-банк, ВТБ, Московский кредитный банк, МТС Банк, Газпромбанк, Банк Открытие, Уралсиб, UniCredit Bank и др. Рекомендуется постоянно заниматься мониторингом банковских предложений, и если где-то появились более выгодные условия кредитования, то сразу приступать к переоформлению займов для экономии на обслуживании долгов.

| Банк | Ставка | Сумма кредита | Срок кредита | Требования |

|---|---|---|---|---|

| Промсвязьбанк | от 9,90% | 50 000 ₽ — 3 000 000 ₽ | до 7 лет | паспорт рф + 4 документа подтверждение дохода без поручительства |

| МТС Банк | от 9,90% | 50 000 ₽ — 5 000 000 ₽ | до 5 лет | паспорт рф + 2 документа подтверждение дохода без поручительства |

| Московский Индустриальный Банк | от 10,50% | 50 000 ₽ — 1 500 000 ₽ | до 5 лет | паспорт рф + 5 документов подтверждение дохода без поручительства |

| Газпромбанк | от 10,50% | 100 000 ₽ — 3 000 000 ₽ | до 7 лет | паспорт рф + 3 документа подтверждение дохода без поручительства |

| Металлинвестбанк | от 10,80% | 100 000 ₽ — 2 000 000 ₽ | до 7 лет | паспорт рф + 4 документа подтверждение дохода без поручительства |

| ВТБ | от 10,90% | 100 000 ₽ — 5 000 000 ₽ | до 5 лет | паспорт рф + 3 документа подтверждение дохода без поручительства |

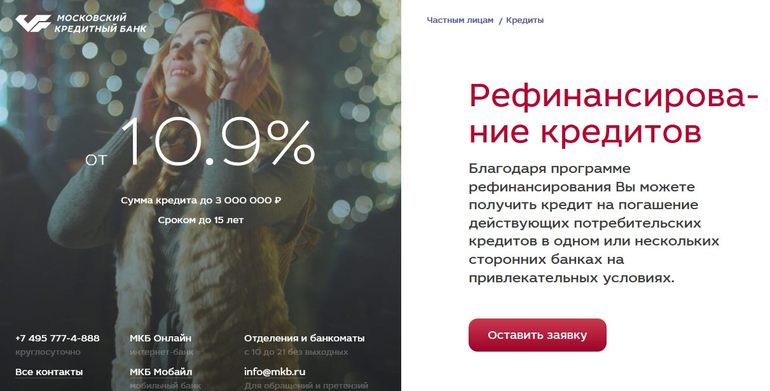

| Московский Кредитный Банк | от 10,90% | 50 000 ₽ — 3 000 000 ₽ | до 15 лет | паспорт рф + 2 документа без справок о доходах без поручительства |

| Райффайзенбанк | от 10,99% | 90 000 ₽ — 2 000 000 ₽ | до 5 лет | паспорт рф + 1 документ без справок о доходах без поручительства |

| Россельхозбанк | от 11,25% | 10 000 ₽ — 3 000 000 ₽ | до 5 лет | паспорт рф + 4 документа подтверждение дохода без поручительства |

| Банк Уралсиб | от 11,40% | 35 000 ₽ — 2 000 000 ₽ | до 7 лет | паспорт рф + 2 документа без справок о доходах без поручительства |

| Банк «АК Барс» | от 11,50% | 100 000 ₽ — 2 000 000 ₽ | до 7 лет | паспорт рф + 3 документа подтверждение дохода без поручительства |

| Сбербанк | от от 11,90% | 30 000 ₽ — 3 000 000 ₽ | до 7 лет | паспорт рф + 1 документ без справок о доходах без поручительства |

| Юникредит Банк | от 11,90% | 100 000 ₽ — 1 500 000 ₽ | до 7 лет | паспорт рф + 3 документа подтверждение дохода без поручительства |

| Связьбанк | от 11,90% | 30 000 ₽ — 3 000 000 ₽ | до 7 лет | паспорт рф + 4 документа подтверждение дохода без поручительства |

| Банк «Открытие» | от 11,90% | 200 000 ₽ — 3 000 000 ₽ | до 5 лет | паспорт рф + 1 документ без справок о доходах без поручительства |

| Альфа-Банк | от 11,99% | 50 000 ₽ — 1 500 000 ₽ | до 5 лет | паспорт рф + 4 документа подтверждение дохода без поручительства |

| Ситибанк | от 11,90% | 200 000 ₽ — 1 000 000 ₽ | до 5 лет | паспорт рф + 3 документа без справок о доходах без поручительства |

| Банк Хоум Кредит | от 12,50% | 30 000 ₽ — 500 000 ₽ | до 5 лет | паспорт рф без справок о доходах без поручительства |

| СМП Банк | от 12,00% | 300 000 ₽ — 1 200 000 ₽ | до 7 лет | паспорт рф + 2 документа без справок о доходах без поручительства |

| Банк Возрождение | от 12,40% | 50 000 ₽ — 3 000 000 ₽ | до 7 лет | паспорт рф + 5 документов подтверждение дохода без поручительства |

| Сургутнефтегазбанк | от 12,50% | до 1 000 000 ₽ | до 10 лет | паспорт рф + 4 документа подтверждение дохода без поручительства |

| Новикомбанк | от 12,50% | 20 000 ₽ — 3 000 000 ₽ | до 7 лет | паспорт рф + 4 документа подтверждение дохода без поручительства |

| Севергазбанк | от 12,50% | 500 000 ₽ — 1 000 000 ₽ | до 5 лет | паспорт рф + 4 документа подтверждение дохода требуется поручитель |

| Банк «Россия» | от 12,50% | 150 000 ₽ — 1 500 000 ₽ | до 5 лет | паспорт рф + 4 документа подтверждение дохода требуется поручитель |

| Почта Банк | от 12,90% | 50 000 ₽ — 1 000 000 ₽ | до 5 лет | паспорт рф + 2 документа без справок о доходах без поручительства |

| Росбанк | от 13,50% | 50 000 ₽ — 3 000 000 ₽ | до 5 лет | паспорт рф + 1 документ без справок о доходах без поручительства |

| Запсибкомбанк | от 12,90% | 100 000 ₽ — 1 500 000 ₽ | до 7 лет | паспорт рф + 5 документов подтверждение дохода без поручительства |

| Банк Интеза | от 12,90% | 100 000 ₽ — 1 500 000 ₽ | до 5 лет | паспорт рф + 4 документа подтверждение дохода без поручительства |

| БКС Банк | от 12,90% | 100 000 ₽ — 1 500 000 ₽ | до 5 лет | паспорт рф + 3 документа подтверждение дохода без поручительства |

| Примсоцбанк | от 12,90% | 200 000 ₽ — 5 000 000 ₽ | до 6 лет | паспорт рф + 1 документ без справок о доходах требуется поручитель |

У Сбербанка только до 1 000 000 рублей программы рефинансирования 🙁