Книги о финансах обычно учат нас, что тратить необходимо меньше, чем заработал. Независимо от размеров бюджета избыточные траты отражаются на благосостоянии. Правило 4 конвертов является одним из простых способов выбраться из финансовой ямы. Этот метод позволяет спокойно и без отрицательных эмоций создать необходимый вам денежный запас, а составить такой план можно очень быстро и совершенно бесплатно.

Что такое правило 4 конвертов и кому оно в состоянии помочь

Как и любое правило, оно имеет свои плюсы и минусы. Согласно отзывам, эффективность правила 4 конвертов – главное его преимущество. К тому же вам придется потратить всего 10–20 минут своего времени для планирования семейного бюджета на целый месяц. Все расходы больше не нужно будет рассчитывать и оформлять в таблицу, определять дебет и кредит. Все максимально просто и удобно.

Само правило выглядит следующим образом.

Шаг 1. Сначала необходимо определить весь ваш доход за месяц.

Сюда можно включать зарплату, проценты от вкладов, субсидии и все дополнительные доходы. В итоге получится сумма, которой вы распоряжаетесь в течение месяца.

Шаг 2. 10 процентов от общего дохода – та сумма, которую советуют откладывать финансисты.

Эти сбережения будут являться для вас подушкой безопасности. Эти деньги можно во что-то инвестировать, например открыть вклад. Можно откладывать и меньший процент, если ваш доход на данный момент небольшой, – главное, чтоб эту операцию вы проделывали каждый месяц. В дальнейшем вы можете ориентироваться на вашу зарплату и увеличивать эту сумму.

Шаг 3. Необходимо вычесть все обязательные платежи.

Сюда входит квартплата, кредит, оплата связи, абонементы, расходы на интернет. Если вы имеете долги на данный момент, внесите их в пункт «долги» к основным платежам. Помните, что крупные суммы лучше отдавать частями, чем не отдавать совсем.

Шаг 4. Последний шаг правила 4 конвертов: сумму, которая у вас останется, разделите на 4 части, каждую из которых рекомендуется тратить только в течение одной недели.

Получившиеся суммы рекомендуется доставать только тогда, когда придет время их тратить. Основное правило – нельзя тратить средства из следующего конверта, даже если деньги закончились раньше, чем ожидалось.

При использовании этого правила в ведении семейного бюджета влезть в долги практически невозможно. А если такое вдруг случится, то сумма не будет слишком большой.

Метод четырех конвертов подходит кому угодно, а особенно людям, которые:

- желают научиться копить средства. У многих не получается рассчитать сумму, которую необходимо откладывать, а кто-то просто не приспособлен к накопительству;

- не могут грамотно распределить свои ежемесячные расходы. В результате этого в конце месяца семье приходится экономить, а при худшем исходе и бедствовать, ведь основная часть денег расходуется в первые две недели;

- склонны брать средства в долг. Часто люди думают так: нет денег – их можно занять. Благодаря правилу четырех конвертов, вы можете экономить и не переживать о нехватке денег в семье. Также это хороший способ отдать все свои долги, хотя бы по частям.

Сначала у вас могут возникать определенные проблемы в правильном распределении денег. Потерпите, даже если вам кажется, что стоит взять некоторую сумму из последующего конверта. Пройдет совсем немного времени, и вы научитесь рационально использовать ваши средства.

К слову сказать, делить деньги можно не только на 4 конверта. Суть метода останется неизменной, если вы поделите средства на 3 части (по 10 дней), или 5 (по 6 дней). Выходит, что метод 4 конвертов помогает вам придерживаться правил формирования своего бюджета:

- планирование сбережений и резервов;

- своевременная оплата обязательных расходов помогает избежать долгов;

- возможность при экономном расходе средств поощрить себя тратами, не вошедшими в ваши планы.

Читайте также: «Реальные способы сбережения и приумножения денег»

Нюансы при реализации правила 4 конвертов для планирования бюджета

В жизни чаще всего происходят 2 ситуации. Первая, хорошая – в вашем конверте остались средства. Вторая, плохая – возникновение неизбежных расходов. Разберем каждую ситуацию отдельно.

Если прошел запланированный срок, а средства еще остались? Есть 3 решения:

- потратить деньги на заслуженное поощрение для себя;

- инвестировать эти средства, вложить их в банковские депозиты;

- одну часть вложить во что-то, другую потратить в собственное удовольствие.

Самый подходящий вариант в этой ситуации третий. Часть денег будет инвестирована, а оставшуюся часть можно потратить на себя (мотивация тратить меньше средств, чтоб получить бонус).

Что касается второй ситуации. При использовании правила 4 конвертов для экономии в неизменном виде можно наткнуться на непредвиденные расходы, не вошедшие в ваши планы, из-за которых вся система разваливается на глазах.

Обычно получается так, что вы по плану отложили на неделю определенную сумму средств, за пределы которой вы не выходите. И вдруг вас приглашают, например, на юбилей или свадьбу, ломается автомобиль или крупная бытовая техника, у кого-то из членов семьи рвется обувь или одежда. Деньги нужны незамедлительно. Что же предпринят в этом случае?

Средств из конверта вам не хватит, пользоваться другими также запрещено. Брать деньги в долг у знакомых тоже неподходящий вариант. При снятии средств со счетов в банке можно потерять накопленные проценты. Для таких случаев есть совет: необходимо завести дополнительный конверт для неожиданных трат. Нужно определить для себя сумму (например, 10 %) и создать для нее пятый, дополнительный конверт. Если сумма не пригодилась в этом месяце, копите дальше.

Рассмотрим еще один нюанс. В какой форме должны быть сами ваши «конверты»? Можно воспользоваться привычными всем бумажными конвертами. Но сейчас существуют и более современные средства хранения сбережений. Например, это могут быть дебетовые карты, на которых будет пропорционально начисляться ваш доход за месяц. Каждой картой вы будете расплачиваться в течение недели, не переходя к следующим.

Четыре зачисления в месяц получится, если оформить поручение банку, чтобы с одного счета ваши денежные средства перечислялись на каждую из ваших карт в определенный день. Вы можете выбрать абсолютно любой удобный для вас способ хранения денег.

Какой метод будет работать лучше всего на сохранение средств из пятого конверта? В данной ситуации подойдет банковский депозит, в течение назначенного времени с него нельзя снимать средства, а сохранность сбережений дополняется небольшим начислением процентов.

Какую-то часть денег из вашей копилки можно вложить в активы: например, акции известных компаний. Не рекомендуется пользоваться инвестициями с высоким риском: ведь ваша цель накопить денежные средства, а не потерять их. Но при большом желании вы можете рискнуть и использовать 10–15 % из вашей копилки для таких вложений.

Если вы хотите держать конверты дома, не забудьте убедиться в их безопасности при хранении. Для крупных денежных накоплений может потребоваться даже надежный сейф и сигнализация, выведенная на пульт компании, занимающейся охраной, ведь чем больше у вас сумма, тем лучше ее требуется охранять.

Простой пример использования правила 4 конвертов в расчетах

Предположим, ежемесячный доход семьи составляет 50 000 рублей.

- В копилку по плану откладываем 10 процентов, то есть 5000 рублей.

- Вычитаем постоянные платежи (коммуналку, услуги связи, детский сад, оплату абонементов и т. п.) Допустим, у нас вышло 10 000 рублей.

- В резерв на незапланированные расходы отложим 10 процентов, или 5000 рублей.

- На случай непредвиденных обстоятельств еще 10 процентов (если вы захотите сделать и шестой конверт для подобных случаев), или 5000 рублей.

В итоге на расходы в месяц у нас осталось 25 000 рублей. Разделив 25 000 на 4, получили 6250 рублей. В этом случае конкретно такую сумму данная семья может тратить за неделю. Если обнаружится, что этих денежных средств не хватает на данный срок, остается два подходящих решения: постараться экономить или искать дополнительные источники доходов.

Откладывая по 5 000 рублей каждый месяц, вы сможете накопить за год 60 000 рублей. Много это или мало, зависит от доходов и запросов конкретной семьи.

Таким образом, мы видим, что благодаря правилу четырех конвертов можно научиться тратить деньги правильно, для человека открываются новые возможности для разнообразных приобретений. При расчете стоимости ваших будущих покупок следует оценивать и возможность роста или спада уровня цен. Инфляция компенсируется некоторыми средствами: депозитом банка и т. п.

Читайте также: «Помощь должникам по кредитам: виды и алгоритм действий»

Правило 4 конвертов против правила 6 кувшинов

Систему четырех конвертов мы уже рассмотрели, она максимально эффективна и проста в использовании. С этими правилами вы избавитесь от долгов, просрочек по кредитам, научитесь определять, стоит ли совершать определенную покупку, ваши потребности будут рационально вписаны в бюджет. При этом вы не будете контролировать каждую свою покупку, достаточно опираться на сумму, которая имеется у вас в распоряжении на данный промежуток времени. А самое важное то, что вы научитесь рационально вести ваш личный или семейный бюджет, распоряжаться своими денежными средствами и достигать поставленных целей.

Правило 4 конвертов – способ научиться тратить деньги правильно. Существуют и другие похожие системы, например, правило 6 кувшинов. Этот метод поражает своей эффективностью и простотой использования.

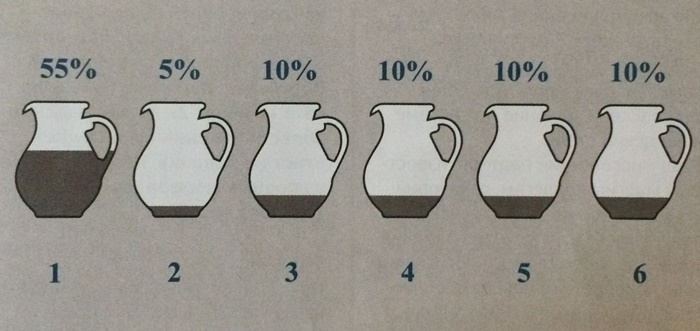

Все, что от вас потребуется, это после получения ежемесячного дохода распределить имеющиеся средства по 6 кувшинам (или конвертам), соблюдая определенные пропорции.

Каждый кувшин несет в себе свой пункт расходов, а средства из него можно использовать непосредственно на эту категорию.

1 кувшин — на жизнь (примерно 55 % от ваших доходов). Сюда входят повседневные расходы для комфортного существования. Это, как правило, продукты для всей семьи, оплата по счетам, одежда и обувь, расходы на транспорт, бытовые принадлежности, средства гигиены и т. д.

2 кувшин — досуг (10 % от доходов). Здесь находятся средства для ваших приятных развлечений. Походы в кафе, бар, ресторан, кинотеатры, на концерты, прогулки по торговым центрам, ведь отдых является такой же неотъемлемой частью жизни человека, как и работа.

3 кувшин — накопления (10 %). Эти деньги откладываются для создания вкладов с пассивным доходом. Такие сбережения тратить нельзя. Деньги в данном случае будут делать деньги, соответственно, чем больше их вложить, тем более крупная сумма получится в конечном итоге.

4 кувшин —крупные приобретения или на черный день (10 %). Эти средства необходимы для дорогостоящих вещей, таких как телевизор, холодильник, стиральная машина и другие бытовые приборы. Этот кувшин позволяет совершать крупные покупки без кредитных карт и займа денег у друзей и знакомых. Если приходится копить на что-то месяцами, человек начинает понимать цену вещам и покупает только действительно необходимое.

В период, когда всевозможные кредиты и займы так доступны, мысль о том, так ли сильно нужна эта вещь, как правило, не возникает: захотел и сразу оформил кредит. В итоге же может оказаться, что товар не был так необходим, но кредит уже взят – и человеку приходится платить за вещь, которая ему не особо нужна.

5 кувшин — подарки (10 %). Эта категория создана для расходов на праздники – юбилеи, свадьбы, дни рождения, другие приятные события и всё, что с ними связано. Ведь часто случается так, что до зарплаты еще достаточно далеко, лишних денег совсем нет, а друзья неожиданно приглашают на свадебное торжество. Отказаться неудобно, да и свадьба друзей – для вас очень важное событие, но средств не хватает.

А ведь нужно купить хороший подарок (или преподнести молодоженам деньги в конверте), задуматься о своем наряде на торжество. А где взять нужную сумму? Снова занимать? Но ведь потом придется отдавать. А тут вы имеете необходимые средства, которые отложили заранее именно для таких случаев.

6 кувшин — развитие и образование (5 %). Ваше собственное или членов вашей семьи: разные курсы, услуги репетиторов для детей, приобретение необходимой литературы и спортивного инвентаря. Оплата за школы и детские сады, а также дополнительное обучение в виде спортивных секций, различные кружки танцев и вокала, развивающие курсы по иностранным языкам. Необходимо помнить, что гармоничное развитие детей и взрослых идет только в комплексе.