Аннуитетный и дифференцированный платежи – это формула внесения денежных средств в счет погашения кредита. Если говорить простыми словами, то в первом случае вы платите равными долями, во втором – сначала больше, к концу срока кредитного договора – меньше. Если упрощать, то это вся разница между двумя видами платежей.

Говорить, какой из способов погашения лучше, сложно. Все зависит от суммы, срока займа, стратегии его закрытия. Сегодня большее распространение получила аннуитетная формула платежа, она удобная и наиболее предсказуема для заемщиков. Подробнее об аннуитетных и дифференцированных платежах вы узнаете из нашего материала.

- Суть аннуитетного и дифференцированного платежа

- Аннуитетный платеж

- Дифференцированный платеж

- Погашение кредита аннуитетными и дифференцированными платежами

- Формулы расчет аннуитетного и дифференцированного платежа

- Аннуитетный платеж

- Дифференцированный платеж

- На что обращать внимание, кроме аннуитетной и дифференцированной формы платежа

- Что лучше – аннуитетный или дифференцированный платеж

Суть аннуитетного и дифференцированного платежа

Стоимость ипотечного кредита состоит из тела основного долга (это цена недвижимости) и начисленных процентов. Величина переплаты за распоряжение деньгами и ежемесячный платеж зависят от типа кредитного продукта и способа внесения платежей. График платежей бывает аннуитетный и дифференцированный.

Аннуитетный платеж

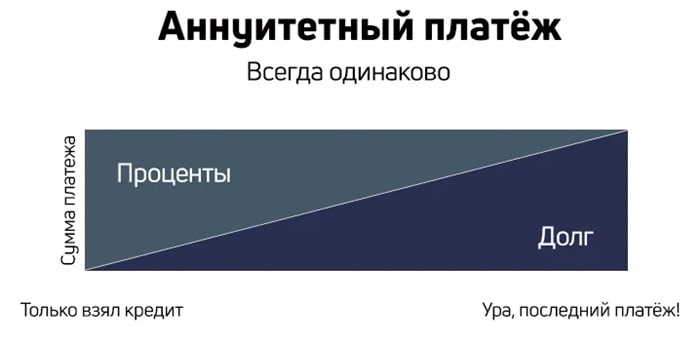

Это один из самых распространенных типов платежей по ипотеке. Чем отличается аннуитетный платеж от дифференцированного? Он подразумевает, что до полного погашения займа клиент вносит одну и ту же сумму, которая не меняется со временем. Одна доля платежа уходит на покрытие самого долга, другая доля – на проценты. Со временем соотношение основного долга и переплаты изменяется.

В первые годы кредитования большая часть денег ежемесячного платежа тратится на погашение процентов. По мере приближения окончания договора ипотеки часть, которая уходит на покрытие основного долга, возрастает.

Рассмотрим пример. Банк одобрил заемщику ипотеку на покупку квартиры за 3,5 млн рублей со ставкой 6,5 % и сроком на 20 лет. Был внесен первоначальный платеж в 500 тысяч рублей. При аннуитетной схеме платежей общий долг будет равен 5,36 млн рублей. Сумма основного долга составит 3 млн рублей, а проценты – 2,36 млн рублей. Заемщик должен вносить каждый месяц по 22,3 тыс. рублей.

Читайте также: «Плавающая процентная ставка по кредиту: насколько это выгодно»

Первоначально из этой суммы на покрытие основного долга выделено только 7,4 тыс. рублей. Проценты, начисленные банком, в ежемесячном платеже равны 14,9 тыс. рублей. Спустя 10 лет соотношение этих двух частей сравняется, а к концу действия договора между банком и заемщиком на основной долг в ежемесячном платеже будет приходиться 19,8 тыс. рублей.

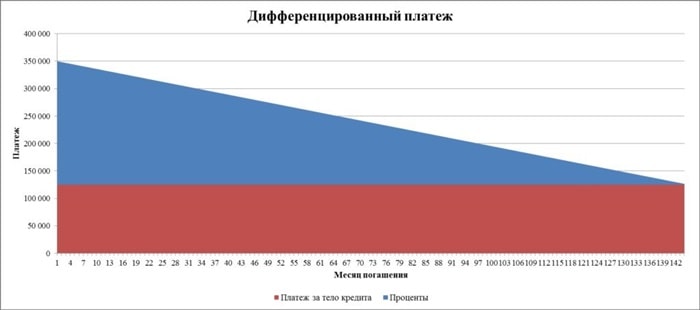

Дифференцированный платеж

Аннуитетный платеж или дифференцированный: какой из них лучше? Выбор всегда индивидуален. Дифференцированный способ погашения задолженности по ипотеке за недвижимость не пользуется популярностью, потому что предполагает внесение больших сумм именно в первые годы действия договора. С течением времени размер ежемесячного платежа будет постепенно уменьшаться и достигнет минимума в последний месяц ипотеки. Как формируется схема дифференцированных платежей?

Некоторая часть ежемесячного платежа всегда постоянная. Эта сумма идет на погашение основного долга по кредиту. Другая часть взноса со временем уменьшается – это проценты, начисленные банком на остаток денежных средств, предоставленных в долг заемщику. Рассчитаем основные суммы на примере покупки квартиры в ипотеку по ставке 6,5 % стоимостью 3,5 млн рублей.

Общая сумма кредита будет равна 4,97 млн рублей. Это дешевле предыдущего примера на 300 тыс. В первые месяцы действия договора платеж будет составлять 28,7 тыс. рублей. Затем его размер станет уменьшаться, достигнув 12,5 тыс. рублей в месяц.

Погашение кредита аннуитетными и дифференцированными платежами

Что выгоднее: аннуитетный или дифференцированный платеж? Дифференцированный платеж пользовался популярностью у заемщиков, когда аннуитетные платежи не предусматривали досрочное погашение. Условия договора предоставляли возможность вносить дополнительные суммы после определенной даты, но учитывались только большие платежи.

В Сбербанке разрешалось внести средства в размере от 15 тысяч рублей на частичное досрочное погашение. Некоторые организации принимали дополнительные суммы в 30 тысяч рублей или 100 тысяч рублей.

Чтобы иметь возможность досрочно погашать ипотечный кредит, заемщику нужно было лично подать заявление о своем желании и указать в нем сумму. Дифференцированная схема разрешала добавлять к каждому ежемесячному платежу любую сумму денег, которую зачисляли в банке на счет. Уведомлять кредитора не требовалось. Аннуитетные и дифференцированные платежи простыми словами: первые – одинаковые весь срок кредита, а вторые – уменьшаются к концу срока займа.

Новые условия выдачи кредитов не запрещают досрочно погашать долговые обязательства и не устанавливают никаких штрафов. Чтобы банк узнал о желании заемщика выплачивать кредит с опережением, клиенту не требуется лично посещать офис, можно просто открыть личный кабинет и сделать распоряжение.

Аннуитетный и дифференцированный платежи отличаются тем, что первый вид никогда не меняется. Только в структуре платежа в начале срока погашения преобладают проценты за пользование деньгами, а позднее – основной долг. Этот вид платежей стоит выбирать, если у заемщика непостоянный доход или сумма составляет значительную часть зарплаты.

Между дифференцируемым платежом и аннуитетным платежом есть разница, которая заключается в том, что дифференцированный платеж в начале срока погашения велик, а со временем уменьшается. Сумма основного долга равномерно сокращается. За счет этого количество начисленных денег по проценту уменьшается. Этот тип платежей подходит заемщикам, которые располагают достаточными средствами для выплаты ипотеки.

Читайте также: «Как оформить кредитные каникулы: общие правила и главные изменения»

Какой платеж выгоднее: аннуитетный или дифференцированный? Для выбора можно составить сравнительную таблицу. Подставляя разные варианты – гасить со снижением платежа, уменьшением срока, гасить полностью или позже – можно сравнить важные для вас показатели (время, сроки, суммы). Аннуитетный и дифференцированный платежи считаются по формулам, которые приводятся ниже.

Стоит предварительно произвести расчеты, чтобы понимать, сколько и за что вы будете платить в течение всего срока кредитования. Платить аннуитетный платеж или дифференцированный – есть разница. В первом случае вам кажется, что вы погашаете долг равномерно, но это не является правдой.

Банк устанавливает условия, по которым значительная сумма из взносов в первое время уходит на покрытие процентов, а потом – основного долга. Такие рамки не позволяют человеку значительно снизить переплату, если спустя годы заемщик решит погасить долг до окончания срока действия договора.

Аннуитетный или дифференцированный платежи: что выгоднее заемщику? Выбрав второй вариант, тоже нельзя рассчитывать на легкие условия. В первый год действия кредита ежемесячные взносы будут на одну треть выше, чем аннуитетные, – с ними дифференцированные сравняются только через 6 лет. При желании погасить задолженность в ближайшие годы срок не сильно уменьшится.

Обесценивание денег со временем также влияет на любой тип платежей. Инфляция даже может улучшить условия погашения для заемщика, если его доход увеличивается в соответствии с растущими темпами обесценивания денег. В этом случае расходы на ипотеку по сравнению с другими тратами будут казаться меньше. Если зарплата заемщика остается без изменений, а цены растут, ипотека станет тяжелым бременем.

Формулы расчет аннуитетного и дифференцированного платежа

Аннуитетный платеж

Расчет аннуитетных и дифференцированных платежей производится по формулам. Для аннуитетного существует следующий способ:

Сумма кредита × коэффициент аннуитета

Коэффициент рассчитывают таким образом:

m × (1 + m)ⁿ

(1 + m)ⁿ — 1

где m — процентная ставка в месяц, которая получается при делении годовой ставки на 12, n — количество платежей.

Пример. Вы оформили кредит в 100 000 рублей на 2 года со ставкой в 20 % годовых.

Получаем m:

20 % : 12 = 1,66 % или 0,0166, а n = 24.

Рассчитаем коэффициент: 0,0166 × (1 + 0,0166)²⁴ : ((1 + 0,0166)²⁴ — 1) = 0,050

В этом примере аннуитетные взносы равны:

100 000 × 0,050 = 5 000 рублей в месяц или 120 000 рублей за 2 года. Переплата получается 20 000 рублей.

Читайте также: «Кредитные потребительские кооперативы: стоит ли вступать»

Стоит рассчитать, сколько придется возместить, если оформить в кредит такую же сумму под тот же процент, но на 5 лет (n = 60 месяцев).

Коэффициент равен:

0,0166 × (1 + 0,0166)⁶⁰ : ((1 + 0,0166)⁶⁰ — 1) = 0,026.

Аннуитетные платежи:

100 000 × 0,026 = 2 600 рублей в месяц или 156 000 рублей за 5 лет. Переплата составит 56 000 рублей.

Дифференцированный платеж

Разницу между аннуитетным и дифференцированным платежом можно увидеть, рассчитав каждый по формуле. Для дифференцированного взноса существует простой способ.

При кредите в 100 000 рублей сроком на 2 года каждый месяц необходимо выплачивать основной долг в размере 4166,66 рубля. К этой сумме нужно добавить процентную ставку на остаток тела займа — 20 % годовых. Рассчитаем ежемесячный платеж таким образом:

4166,66 + (Q × 20 % × S : Y),

где Q — остаток тела займа, S — количество дней в месяце, Y — количество дней в году.

Определим, какую сумму по кредиту нужно внести в феврале невисокосного года, при условии, что платежи уже осуществлялись 6 раз подряд:

Q = 100 000 — (4166, 66 × 6) = 75 000 рублей 4166,66 + ((75 000 × 20 % × 28) : 365) = 5317,34 рубля.

Если нужно узнать сумму всей переплаты, сначала рассчитывают платеж каждого месяца и складывают все вместе. Для этого используют Excel-таблицу или кредитный калькулятор. Чтобы выбрать дифференцированный и аннуитетный платеж, проводят сравнение. Первый вариант взносов подразумевает, что сумма основного долга с каждым месяцем сокращается, а проценты взимаются только за остаток займа.

При оформлении кредита на сумму 3 млн рублей сроком на 5 лет с процентной ставкой 10 % при аннуитетных платежах потребуется отдавать каждый месяц 63 740 рублей. Общая переплата за проценты составит 834 470 рублей. При дифференцированных платежах ежемесячная сумма будет снижаться с 75 000 до 50 412 рублей, а общая переплата получится 762 500 рублей.

На что обращать внимание, кроме аннуитетной и дифференцированной формы платежа

Вне зависимости от того, какие виды платежей по кредиту – аннуитетные и дифференцированные, заемщику предоставляется выбор процентной ставки, варианта комиссии за обслуживание счета, платежных периодов и прочего.

Тип ставки:

- Процентная ставка может быть единой на весь срок договора или фиксированной на определенные промежутки. К примеру, первый год она равна 12 %, второй – 13 %, следующие – 14 %. Договором могут быть установлены такие условия, при которых первые 5 лет действует одна ставка, следующие – другая.

- Иногда банк устанавливает плавающую ставку, которая зависит от рыночного индикатора и имеет ограничения только снизу. Такие процентные ставки меняются несколько раз за один год, точное количество устанавливает каждый договор конкретного банка. Если меняется ставка, вслед за ней может меняться сумма платежа или срок.

- Бывают комбинированные процентные ставки, когда на часть срока устанавливается фиксированный показатель, затем ставка становится переменной.

Читайте также: «Как уменьшить процентную ставку по кредиту: способы до и после заключения договора»

Ежемесячная комиссия за обслуживание счета:

- Составляет фиксированную сумму или определенный процент по отношению к остатку по займу или ежемесячному платежу.

- Бывают дополнительные траты при переводе денег со счета одного банка в другой.

- Рассчитывается в процентах от суммы платежа, но ограничена определенными рамками.

- Представляет процент от общей суммы кредитования.

Схемы погашения кредита могут быть дифференцированные и аннуитетные, а платежи осуществляться в разные периоды:

- Банки предоставляют займы, при погашении которых не предусмотрены ежемесячные платежи, а проценты за пользование деньгами организация берет в конце действия договора.

- Некоторые варианты предусматривают платежный период не месяц, а 14 дней. Иногда заемщик договаривается с банком об индивидуальных условиях, при которых период устанавливают больше месяца.

- Сумма ежемесячного взноса может быть округлена при условии частичного досрочного погашения долга, а недостающая часть переносится на последний платеж, который будет больше стандартного размера.

Читайте также: «Переуступка долга: когда возможна и как правильно оформить»

Услуга «платежные каникулы»:

- Заемщик может договориться с банком об отсрочке покрытия основного долга, при этом проценты клиент будет вносить, как и прежде.

- Существуют разные варианты отсрочек платежей по кредиту, когда заемщик не уплачивает несколько месяцев половину платежа, например проценты или основную часть долга. Начисления по процентам клиент может погасить:

- полностью после завершения кредитных каникул;

- в составе последнего платежа по кредитному договору;

- в составе других платежей, равномерно распределенные на выбранный период после завершения каникул;

- после кредитных каникул в составе оставшихся платежей до конца срока равномерно распределенными долями.

Разные размеры платежей:

- В кредитном договоре могут быть прописаны индивидуальные условия, например, при приближающемся пенсионном периоде у заемщика банк может прописать, что большая часть кредита должна быть погашена до его ухода с работы. Часть займа, выплачиваемая во время пенсии, будет значительно меньше. Разные размеры платежей обусловлены тем, что доход заемщика перед уходом на пенсию больше, чем в дальнейшем. Банк изменяет условия погашения долга в зависимости от срока, возраста клиента, его дохода.

- Если у заемщика есть надежды на увеличение зарплаты в ближайшем будущем, тогда в кредитном договоре могут быть указаны условия, при которых сумма платежа вырастет спустя определенный период.

Что лучше – аннуитетный или дифференцированный платеж

Аннуитетные или дифференцированные платежи: что лучше? Можно это узнать, если сравнить предлагаемые условия. При желании оформить кредит с дифференцированными платежами не всегда можно найти подходящие условия среди предложений банковских продуктов. Обычно кредитные организации формируют предложения в соответствии с собственными интересами.

Рассматривая аннуитетный и дифференцированный платеж и их отличия, стоит помнить, что второй вариант не пользуется спросом и поэтому его предлагает ограниченное количество банков. Чаще всего клиент выбирает между разными способами оплаты по аннуитетной схеме.

Читайте также: «Страхование потребительских кредитов: нюансы, о которых следует знать»

Между аннуитетным платежом и дифференцированным есть разница: заемщик дольше пользуется предоставленными финансами при первом виде оплаты. При выборе графика погашения долга нужно руководствоваться собственными силами. Исходя из размера возможного платежа в 20 тыс. руб. ежемесячно аннуитетный платеж на весь срок кредитования будет равен 11580 рублей, а дифференцированный – первый месяц 15000, затем будет уменьшаться каждый месяц на 41 рубль 67 копеек.

Если заемщик не будет нарушать графика платежей и станет вносить по 20 тыс. рублей, погашая досрочно часть долга, то, несмотря на то, какие платежи по кредиту аннуитетные и дифференцированные, клиент рассчитается с банком в одно и то же время с одинаковой переплатой: на погашение уйдет 7 лет с переплатой 470 тысяч рублей.

Пример аннуитетного и дифференцированного платежа показывает, что существенной разницы в переплате нет. Стоит всегда заранее думать о непредвиденных обстоятельствах. Если ваш доход снизится, платить аннуитетные взносы меньшего размера и постоянной величины будет проще, чем дифференцированные.