На протяжении последних лет за страховкой закрепилась репутация навязанной услуги при оформлении кредита. Но банки по-прежнему настойчиво рекомендуют клиентам всевозможные страховые продукты: собственные или партнерские. Стоит отметить, что современные схемы страхования отличаются от прежних. Как правило, они рассчитаны на заемщиков, не вникающих в юридические тонкости, которые считают, что без договора страхования получить деньги невозможно. На самом деле, каждому клиенту банка следует знать, как правильно оформить отказ от страхования кредита.

Вопросы, рассмотренные в материале:

- Почему к кредитам полагается оформить страховку

- В каких случаях не стоит отказываться от страхования кредита

- Какие виды кредита не предполагают отказа от страхования

- На каком этапе оформления кредита можно отказаться от страхования

- Можно ли зачесть возвращенные после отказа от страховки средства в счет кредита

Зачем банки страхуют кредиты

С помощью страховки кредитные организации пытаются снизить риски невозврата денег. Это вполне обоснованно в случае оформления крупных займов на покупку недвижимости или автомобиля. Однако персонал банков настоятельно требует, чтобы полисы покупали даже те клиенты, которые берут небольшие потребительские кредиты. За такое активное продвижение услуг сотрудники получают вознаграждение.

А что дает оформление полиса страхования заемщику? С его помощью можно избавить себя и близких от необходимости погашения долга, если случится что-то непредвиденное.

В каких случаях можно рассчитывать на помощь страховки?

- Если заемщик потерял работу и постоянный доход, например, вследствие банкротства предприятия, где он трудился, или сокращения. Увольнение по собственному желанию не освобождает от обязанности погашения долга.

- Если заемщик умер или серьезно заболел. Договор подразумевает покрытие страховщиком в таких ситуациях всех финансовых расходов страхователя.

Закон «О защите прав потребителей» запрещает банковским организациям обязывать клиентов покупать дополнительные продукты для получения своих услуг. Чтобы доказать давление со стороны персонала, желательно записывать на диктофон разговор с сотрудниками, которые вопреки закону вынуждают вас приобрести полис страхования.

Впрочем, есть одно обстоятельство, из-за которого люди сами соглашаются на страховку. Зачастую условия кредитного договора таковы, что продукты с включением страховки выглядят для заемщика более привлекательными по процентам, сроку и размеру кредита. Клиент пребывает в уверенности, что получил выгоду, но на самом деле итоговая сумма выплат банку вместе с процентами и страховкой превышает платежи по кредиту с более высокой процентной ставкой, но без полиса страхования. Это обычный маркетинговый ход, причем, довольно эффективный.

Федеральный закон о страховании кредитов

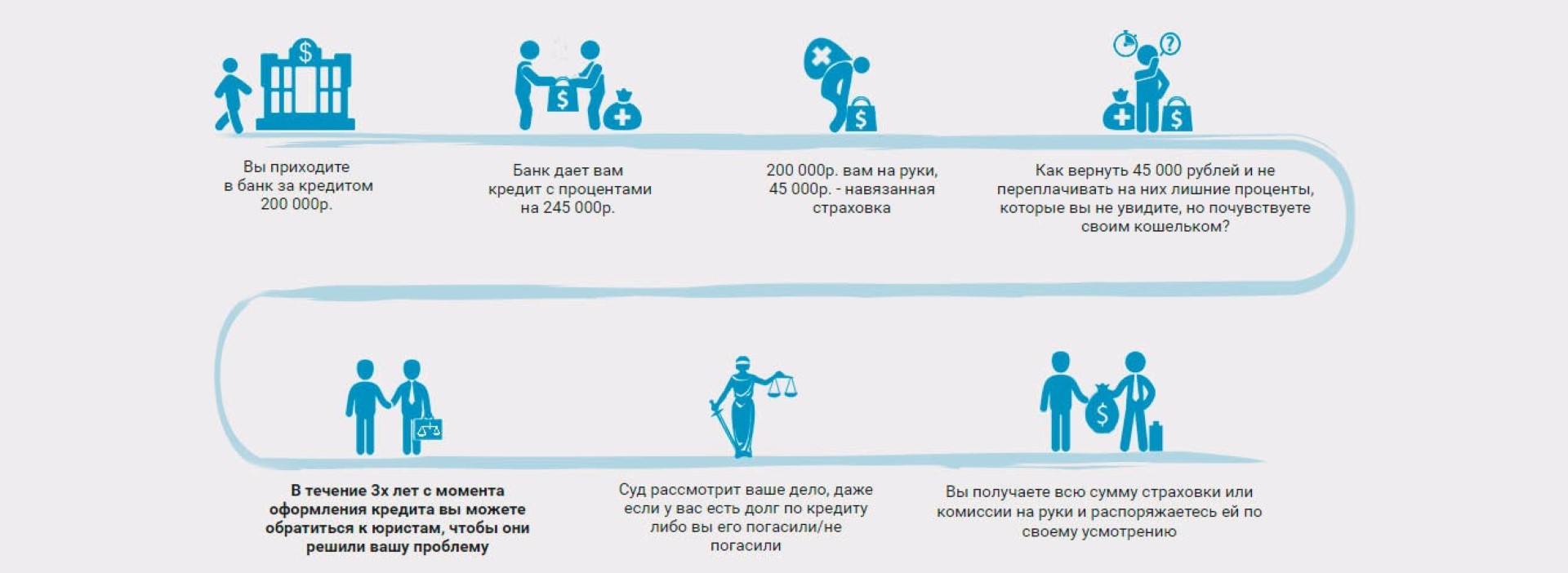

Если человек оформил кредит и собственноручно подписал заявление на страховку, отказ от нее уже невозможен – таковы были правила, действовавшие еще совсем недавно. Последующие обращения в банки и страховые компании были, по сути, бесполезными: клиента уверяли, что он обдуманно и добровольно приобретал полис. Решить проблему можно было исключительно в судебном порядке, только представив доказательства навязывания услуги. Очень немногие банки позволяли оформить отказ от страхования кредита и вернуть уплаченные деньги в течение нескольких дней, но только как исключение.

После 1 июня 2016 года ситуация изменилась: Банк России, который занимается регулированием в том числе и страхового рынка, объявил, что граждане, купившие полис, имеют право на отказ от него и возврат потраченных денег. Для этого был установлен определенный срок (5 дней) – «период охлаждения». В течение этого временного отрезка клиент может поменять решение насчет полиса, обратиться к страховщику, и тот обязан сделать возврат денег.

Внимание! В 2019 году законодательно утверждены новые временные рамки «периода охлаждения» – 14 дней. Это срок, во время которого можно оформить отказ от страхования по кредиту после подписания договора и вернуть всю сумму, уплаченную за страховку.

Возврат страховки по закону происходит быстро, в течение 10 дней заявитель получает свои деньги. Помимо отказа от страховки, клиенты банков, в соответствии с законодательными нововведениями, имеют право не соглашаться на различные дополнительные услуги, навязанные при оформлении займов. Но в таких случаях риски финансовой организации существенно возрастают.

Вот почему банки делают процентные ставки больше или меняют их в случае отказа клиента от страховки и других услуг, отражая это в договоре кредитования. Подписав соглашение на таких условиях, заемщики не спешат активно действовать, а если и отказываются от страхования, видят, что банки возвращают уплаченную сумму неохотно. Тем не менее, отстоять свое законное право вполне возможно, даже если в процессе возникнут долгие споры с кредитором.

Когда не стоит торопиться с отказом от страхования при оформлении кредита

Стоит ли безоговорочно отвергать страхование кредита? Нет. В некоторых ситуациях страховка может оказаться большим подспорьем в выполнении долговых обязательств.

Страхование от потери работы

Оформление договора страхования кредита от потери работы возможно лишь с клиентом, который трудоустроен официально. Данная страховая программа распространяется на два случая:

- ликвидация предприятия;

- сокращение штата сотрудников.

Как уже было отмечено ранее, при увольнении по собственному желанию страховые выплаты не предусмотрены.

Страховщик будет выплачивать за вас кредит в течение определенного времени, к примеру, год. Для этого нужно:

- зарегистрироваться на бирже труда;

- каждый месяц брать в центре занятости справку, подтверждающую статус безработного;

- заниматься поиском работы, посещая предложенные биржей мероприятия, собеседования.

Как только закончится срок, отведенный на поиск работы, кредитные обязательства снова должен будет исполнять заемщик.

Страхование от потери здоровья

Застраховаться от потери здоровья и на случай смерти получится только у клиента, не страдающего хроническими заболеваниями. А заемщик, имеющий онкологический диагноз, болезни сердца, крови или статус ВИЧ-инфицированного, оформить страховку не сможет. Если при наступлении страхового случая будет доказано, что клиент, оформивший полис, скрыл свои проблемы со здоровьем, он тоже может получить отказ в выплатах.

Что считается страховым случаем при страховании от потери здоровья? Получение инвалидности I или II группы, смерть клиента в период действия кредитного договора.

Чтобы выплаты были перечислены на счет заемщика, он (или законный представитель) должен обратиться в страховую компанию с заявлением и документами, подтверждающими факт болезни либо смерти.

Даже с учетом плюсов, которые дает страхование, оно не всегда актуально. Нет смысла оформлять страховку, если вы:

- Имеете стабильную работу на предприятии, надежность которого не вызывает сомнений, скажем, федерального значения. Даже в случае увольнения у вас есть не меньше двух месяцев (работодатель должен предупредить о расторжении договора заблаговременно и выплатить компенсацию) на поиск нового места, текущий взнос можно сделать за счет компенсации.

- Обладаете финансовой «подушкой безопасности», размера которой хватит для осуществления нескольких ежемесячных платежей по кредиту.

- Намерены погасить долг в ближайшей перспективе. Этот момент надо учитывать особо, так как чаще всего страховой взнос делают целиком за весь период кредитования.

- Не владеете имуществом, которое будет унаследовано кем-то из близких вместе с кредитными обязательствами. Помимо права наследования имущества родственники получают обязанности по выплате кредита бывшего владельца. Если собственности нет, то страхование жизни при оформлении кредита вам не нужно.

От каких видов страхования кредита можно оформить отказ

Страхование может быть как добровольным, так и обязательным. К последнему относятся такие виды услуг, как:

- страхование недвижимости (договор заключается при оформлении займа под залог недвижимого имущества, выдаче ипотечного кредита, когда требуются гарантии обеспечения);

- КАСКО (клиент, который берет автокредит, обязан застраховать приобретаемую машину по данной программе, залог транспортного средства служит защитным механизмом финансовых интересов банка).

Все остальные страховые сервисы, включенные в рамки кредитного договора, относятся к добровольным.

Как бы там ни было, страхование – это законная дополнительная услуга, которую предлагают заемщику во время заключения соглашения о предоставлении денег в долг. Если ее нет в перечне обязательных, клиент имеет полное право на отказ.

1. Добровольное страхование включает:

- страхование жизни и здоровья (предполагает возмещение страховой компанией убытков в случае смерти заемщика или потери им трудоспособности) – самый распространенный продукт при оформлении потребительских кредитов;

- страхование риска потери работы (страховым случаем считается только ликвидация предприятия или увольнение работника вследствие сокращения, при расторжении договора по собственному желанию страховой выплаты не будет);

- страхование титула (данный полис актуален при оформлении ипотеки для защиты объекта залога от повторной продажи);

- КАСКО (несмотря на то, что ряд банков включает в кредитный договор данный полис как обязательный, по закону он остается добровольным).

Страховые услуги, включая те, что предоставляются при получении кредитов, регламентируются следующими нормативными документами:

- Федеральным законом «О защите прав потребителей».

- Гражданским кодексом РФ.

Важно! Приобретение услуг по страхованию жизни и здоровья в рамках кредитных договоров – добровольное. Не исключение и автокредит: отказ от страхования жизни при получения такого кредита – ваше законное право.

2. Обязательное страхование

Закон «Об ипотеке» обязывает гражданина, который оформляет кредитный договор данного вида, застраховать передаваемый в залог объект недвижимости от рисков утраты и повреждения. Все прочие виды страховых полисов при ипотечном кредитовании – добровольные.

Перед тем, как ставить свою подпись в кредитных документах, необходимо их внимательно изучить во всех деталях. Так как банки выбирают себе в партнеры разные страховые компании, соответственно, и условия оказания услуг могут не совпадать. Прежде всего узнайте, какие последствия будет иметь ваш отказ от полиса.

Можно ли отказаться от добровольной страховки

Чем может обернуться ваш законный отказ от добровольных видов страхования?

- Отказом банка в выдаче кредита. Это право банка, он даже не обязан объяснять причины. Связь отрицательного ответа на кредитную заявку и вашего нежелания оформлять полис страхования останется предположительной.

- Увеличением процентной ставки по договору займа, если банк решит подстраховаться от риска невозврата денег.

- Принятием банком вашего решения и его последующим отказом от включения в договор дополнительных услуг без каких-либо «санкций».

Последний вариант не такой уж редкий, это подтверждают отзывы на сайте «Банки.ру». Заемщики регулярно подписывают кредитные договоры, не обращая внимания на пункты о страховке. И только после понимают, что могут вполне обойтись без нее. Банки отменяют согласие, не ужесточая условий предоставления займа, но ошибочно считать такую практику повсеместной и постоянной. В каждом конкретном случае вопрос рассматривается индивидуально.

Кредитно-финансовые организации изобретают свои схемы, помогающие обойти закон, например, создавая общую коллективную страховку для всех заемщиков.

В таком случае полис не продают клиенту, его самого включают в существующую коллективную систему страхования. Соответственно, для отказа от страховки человеку нужно не напрямую расторгать договор, а выходить из системы коллективного страхования. Но на такой вид услуг действие закона о «добровольном порядке» не распространяется, поэтому заемщик оформить отказ от этой страховки не может.

Логично предположить, что банки и в дальнейшем будут прибегать к подобным ухищрениям, придумывая новые способы обхода закона, с которым они не согласны.

Что такое коллективная страховка

В настоящее время в интернете очень активно обсуждается тема так называемой коллективной страховки: что она собой представляет, и какая разница между ней и индивидуальной.

Индивидуальное – это страхование в рамках двустороннего договора между заемщиком и страховой компанией. Больше никаких сторон нет, соответственно, все нюансы, касающиеся выплат премий или преждевременного расторжения, решаются в индивидуальном порядке со страховщиком. Период охлаждения в данном случае предусмотрен законодательством, а другие тонкости отражены в конкретных договорах.

Что касается коллективного страхования, то его сегодня воспринимают как ухищрение, позволяющее кредиторам и страховщикам в обход законодательства навязывать заемщикам услуги, не давая возможности от них отказаться.

Почему так происходит? Потому что сторонами договора являются банк и страховая компания. А каждого заемщика по его заявлению только подключают к действующей программе вместе с другими клиентами. Поэтому страховка называется коллективной. Выйти из программы можно, но шансов вернуть внесенные деньги практически никаких, так как не вы подписывали соглашение со страховщиком. В случае судебных разбирательств клиенты проигрывают дела, так как они добровольно вступают в программу и так же из нее выходят: формально никакого нарушения закона здесь нет.

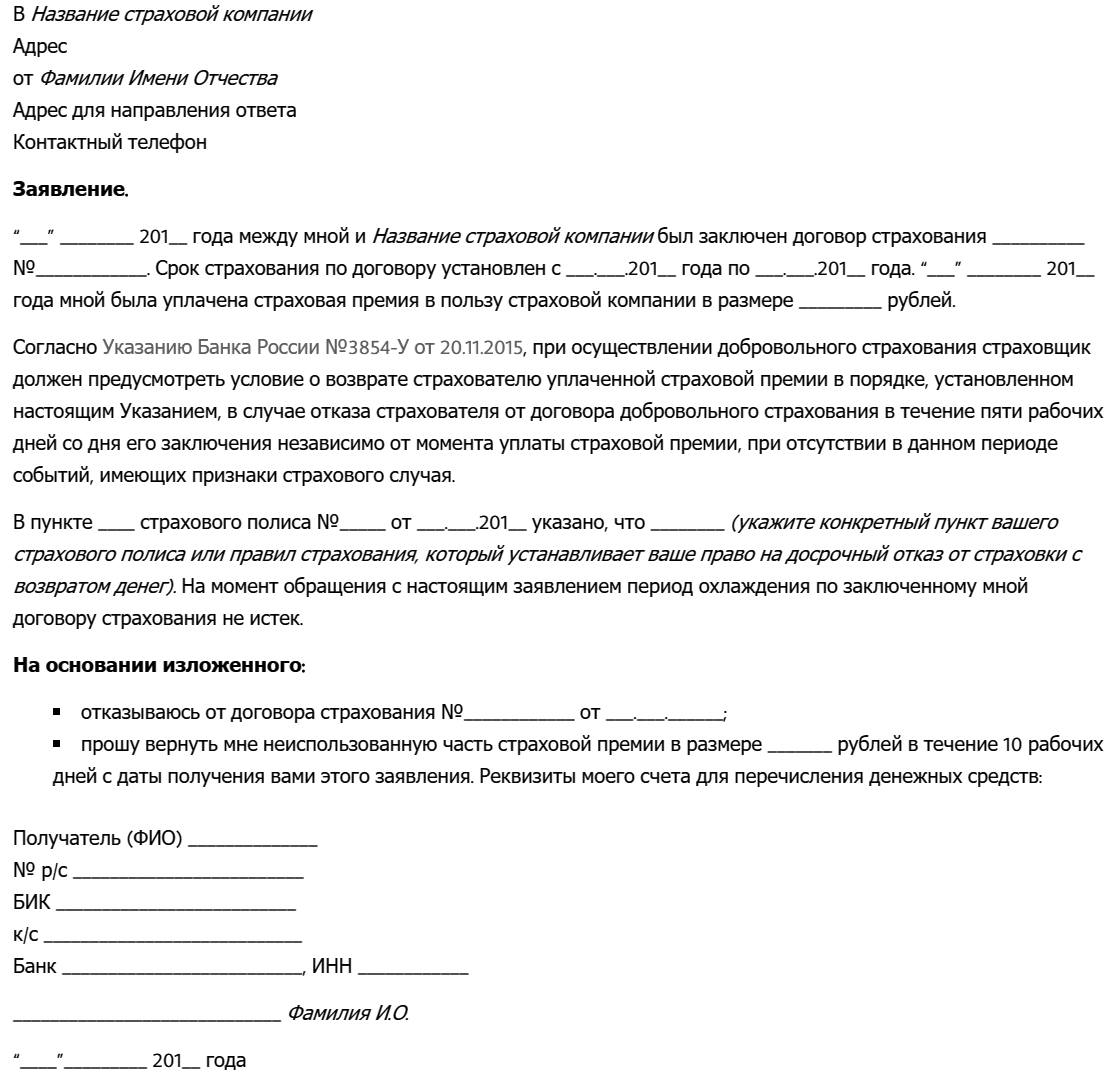

Как составить заявление на отказ от страхования кредита

(Образец заявления на отказ от страхования кредита)

Типовой документ на отказ несложно отыскать в интернете. Скачиваете пустой бланк, внимательно заполняете все строки и несете заявление в ту страховую компанию, которая значится в вашем договоре о займе.

Имейте в виду: в случае допущенной вами ошибки в документе страховщик откажется расторгать с договор, но сообщит об этом не сразу, а спустя какое-то время, на протяжении которого страховые услуги будут вам оказываться, а сумма к возврату – сокращаться.

Обратите внимание на то, что заявление на отказ вы должны принести не в офис кредитной организации, а в саму страховую компанию. Если не получается сделать это лично, можно отправить документы по почте, лучше заказным письмом. Иначе страховщик может сказать, что не получал вашей корреспонденции с отказом от услуг.

Вам не обязательно ставить в известность банк о расторжении страховки. При наличии кредита с обязательным страхованием расторжение договора допустимо лишь после окончательной выплаты займа. По прочим кредитным продуктам инициировать эту процедуру надо как можно раньше.

Как оформить отказ от страхования при получении кредита до подписания кредитного договора

Самая простая ситуация: знакомясь с договором о кредитовании, вы обнаружили в нем пункты, касающиеся страхования жизни, здоровья и т. п. Можете сразу отказываться от таких дополнительных услуг. Но помните, что и кредитор, соответственно, может не выдать деньги взаймы на ваших условиях.

Как правило, банки обычно и не скрывают тот факт, что процентные ставки по кредитам со страховкой более выгодны, чем без таковой. Однако не стоит поспешно принимать все условия. Возьмите время на раздумье и вычислите размер ежемесячного платежа в обоих случаях. Заявленный процент на деле может оказаться не таким уж привлекательным, а то и вовсе более высоким, чем процент по договору без страховки. Но может быть и противоположная картина.

Поэтому главное – внимательно прочесть документ, сделать и перепроверить расчеты со всеми вытекающими последствиями.

Как оформить отказ от страхования после получения кредита

В данном случае события могут развиваться по двум сценариям:

- вы решили оформить отказ от страхования кредита после того, как подписали договор, в «период охлаждения»;

- нежелательные платежи были обнаружены вами в договоре уже после истечения «периода охлаждения».

«Период охлаждения», как уже говорилось выше, – это срок, в течение которого у заемщика есть право расторгнуть договор страхования с возвратом денег, потраченных на полис. С 1 января 2019 года «период охлаждения» составляет 14 дней (раньше срок был 5 дней). В это время вы можете выразить отказ от страхования, сославшись на Указание ЦБ России от 20.11.2015 г. № 3854-У.

Что для этого нужно? Написать заявление на отказ (в произвольной форме или по образцу, взятому в организации) и передать его в страховую компанию.

В документе обязательно должны быть указаны:

- ФИО, паспортные данные заявителя;

- реквизиты договора;

- дата и подпись.

Запомните: если заключен коллективный, а не индивидуальный договор страхования, заявление пишется в страховую компанию, а не в кредитную организацию. Иначе получится так, что вы отнесете заявление в банк, а через 14 дней он вам сообщит, что надо было обращаться в страховую компанию, только время уже будет упущено.

Когда расторгается соглашение, внесенная страховая премия возвращается в полном размере или частично. Все зависит от того, когда начинается действие страхового договора, а также от условий кредитования:

- полный возврат, если договор не вступил в силу;

- частичный возврат суммы внесенной страховой премии с учетом количества дней, которые прошли с момента подписания бумаг;

- отказ в возврате, если наступил страховой случай.

Отказ можно оформить и в том случае, если на протяжении 6 месяцев кредитные обязательства выполнялись без нарушений. Для этого нужно:

- обратиться в кредитный отдел банка;

- составить письменное заявление о расторжении страхового договора;

- подождать ответа.

Часто в таких вопросах финансовые организации идут навстречу клиентам, у которых не имелось просрочек платежей за все время и не наступали страховые случаи. Но надо быть готовым к тому, что банк пересчитает ставку по процентам в сторону увеличения, чтобы покрыть риски. Правда, такой перерасчет допустим лишь в тех случаях, когда это отражено в договоре. Иначе клиенту попросту откажут в его просьбе.

Кстати, вы можете уменьшить размер ежемесячных платежей по кредиту, если, получив от страховой компании возврат уплаченных средств, переведете их банку (деньги могут и сразу прийти на тот счет, куда вами вносятся платежи по кредитному договору). Затем следует написать своему кредитору заявление о частичном досрочном погашении на ту сумму, которую перечислил страховщик. В указанную вами дату оно будет осуществлено банком, и ваш долг уменьшится на величину страховки. Ежемесячная плата тоже станет ниже. Правда, чтобы не оказаться в неопределенной ситуации, не стоит доверять слухам и мнениям тех, кто не имеет представление о банковских операциях и взаимоотношениях.

Можно ли вернуть страховку при досрочно погашенном кредите

Возвращается ли страховка при досрочном выполнении долговых обязательств? Учитывая, что полис покупают на полный срок кредитования, заемщик, погасивший ссуду быстрее, может получить обратно часть своих денег за страховку. Например, если вы брали заем на 2 года и заплатили за услуги страхования 60 тысяч рублей, то в случае полного расчета с кредитором через год вы можете вернуть 30 тысяч.

Чтобы решить этот вопрос, следует обратиться в банк. Заявление о возврате денег можно написать одновременно с заявлением на досрочное погашение кредита или сразу после того, как закроете долг. Банк вправе перенаправить вас прямо в страховую компанию, где вы и возьмете образец заявления на отказ от страховки.

Что делать, если банк отказывает в возврате

Отказ от страхования при оформлении кредита или рассрочки – ваше законное право. Если его не дают реализовать, нужно предпринять следующее:

- сохранить копию своего заявления, на котором сделана отметка о входящем номере;

- потребовать письменный отказ в удовлетворении заявки на возврат;

- составить претензию;

- обратиться для решения вопроса в суд.

Теперь вы имеете представление о том, как отказаться от страхования кредита и какая сумма возврата вам причитается. Но надо быть готовым, что по некоторым видам страховок расторжение договора невозможно.

Как через суд оформить отказ от страхования жизни после получения кредита

Если заемщик не смог договориться с кредитором, он может через суд добиться отказа от страхования. Для подачи иска потребуются:

- кредитный договор;

- полис страхования;

- письменный отказ банка.

Суду нужны будут доказательства того, что услуги страхования навязали, поэтому желательно фиксировать на диктофон (телефон) переговоры с персоналом банка. Вы не очень сильны в юридических вопросах? Лучше прибегнуть к помощи профессионального адвоката – так будет больше шансов на победу.

Выиграть суд гораздо легче с подтверждением того, что банк обманным путем навязал страховку, скажем, включив ее без предупреждения в ежемесячный платеж. Но в том случае, когда программу с небольшими процентами и страховкой клиент выбрал по своему желанию, сделать отказ уже проблематично.

У вас есть основания обратиться в суд, если:

- кредитный договор закрыт досрочно;

- страховщик отказывается возвращать причитающуюся сумму;

- страховых случаев не было;

- полис страхования оформлен по принуждению;

- оплата ежемесячного взноса производилась по графику и без задержек;

- имела место переплата, то есть взнос превышал сумму, указанную в графике;

- договор предусматривает возврат страховой суммы;

- договор страхования индивидуальный.

Для обращения в суд нужны документы:

- гражданский паспорт или заменяющее его удостоверение личности с копиями;

- заявление;

- кредитный договор;

- письменный или записанный на диктофон отказ страховой компании в возврате средств;

- справка из банка, подтверждающая досрочное погашение займа;

- платежный документ, подтверждающий оплату страховки.

В исковом заявлении, которое необходимо подать в суд, должны быть указаны:

- ФИО заявителя – физического лица;

- данные ответчика;

- претензии к страховщику, предъявляемые физическим лицом;

- доказательства вины страховой компании;

- все расчеты и квитанции об оплате;

- дата и подпись физического лица.

На рассмотрение искового заявления отводится месяц: суд изучает материалы дела, основные и дополнительные условия совершения сделки, затем выносит решение об удовлетворении иска или отказе.

Надо быть готовым к тому, что потребуется не одно, а несколько заседаний суда, если страховщик станет оспаривать вынесенные в пользу истца решения. Так что заручитесь аргументированными свидетельствами, что страховка была навязана.

По статистике, результат большинства судебных тяжб (80 %) по возврату страховки – в пользу заемщика. В этом случае кредитор расторгает страховой договор и делает перерасчет общей суммы займа, выданного клиенту.

Суд всегда руководствуется законом о защите прав потребителей и старается устранить имевшие место нарушения. Но процесс этот осуществляется лишь при условии, что страховые услуги были оказаны незаконно, а заемщик платил навязанную страховку. Вот почему необходимо всегда тщательно изучать пункты договора, прежде чем брать кредит и ставить подпись в соответствующих документах.

Часто задаваемые вопросы об отказе от страхования кредита

- Имеет ли право банк расторгнуть кредитный договор при отказе от страховки?

Это вопрос волнует большинство заемщиков. Безусловно, в таком случае риски банка возрастают. Но если договор о займе уже заключен, законный отказ от страхования не может служить причиной его расторжения.

Следовательно, ваши поступки не должны стать причиной требования погасить кредит раньше времени.

- Реально ли вернуть часть отданных денег, если в «период охлаждения» имел место страховой случай?

Если заявление на выплату по страховому случаю подано вами в течение двух недель, то расторгнуть договор и получить возврат части взноса по страховке нельзя, так как она уже «сработала». На этот счет есть четкие указания Банка России от 20 ноября 2015 года № 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования».

- Уменьшается ли размер страховой суммы по договору страхования жизни по мере погашения кредита?

Раньше предлагаемые страховыми компаниями программы предусматривали возможность уменьшения страховой суммы. Но теперь она чаще всего фиксированная, то есть не привязывается к остаточной величине долга, а соотносится с первоначальным размером займа. Такой вариант предполагает, что при страховом случае банку будет перечислена исключительно сумма, необходимая для того, чтобы погасить остаток тела кредита и процентов по нему за время пользования деньгами. Остальное достанется самому заемщику (если произошел несчастный случай или наступила инвалидность – смотря какие риски страховались) либо наследникам (в случае смерти застрахованного лица).