Жизнь в нашей стране, к сожалению, далека от экономической стабильности. Большинство россиян постоянно озабочены поиском не только приличного заработка, но и вопросами сохранения собственных накоплений. Неизвестно, какие сюрпризы завтра преподнесет жизнь, поэтому люди предпочитают собрать, пусть небольшой, капитал на черный день. Следовательно, всегда актуален вопрос о том, как увеличить сбережения. На первый взгляд таких способов довольно много, но при ближайшем рассмотрении ряд из них требует определенных знаний и непонятен обывателю, а другие рискованны даже для профессионалов.

5 способов, как увеличить сбережения без риска

1. Банковские карты

Размещая средства в банке на карточных счетах (дебетовых или кредитных), можно получить некоторый доход и увеличить сбережения.

Сегодня в сфере кредитных организаций существует большая конкуренция, поэтому банки применяют множество маркетинговых ходов с целью привлечь клиентов. Многие банки предлагают дебетовые карты с условием возврата до 5 % от всех покупок — кешбэк. Кроме того, начисляется и процент на остаток средств на карте в размере до 10 %. Этот способ увеличить сбережения самый простой и очевидный — надо только оформить банковскую карту и пользоваться ею.

Кажется, что подобное приумножение капитала слишком незначительное, сбережения увеличиваются медленно, но таким образом в месяц можно получить в среднем около 700 руб. За год наберется приличная сумма, что уже приятно.

Еще один метод, как увеличить сбережения в банке, – воспользоваться одновременно дебетовой и кредитной картой, оформленными в одном банке. Можно завести карты в разных банках, но продукты от одной организации обойдутся вам дешевле. Дебетовая карта оформляется с максимальным процентом на остаток. А по кредитной карте нужно установить лимит в размере вашего среднего месячного заработка. На дебетовую карту вы станете переводить свою зарплату.

Как только на карту будет зачислена зарплата, не следует ее сразу тратить или снимать. На оставшуюся полную сумму на карте будет начислен процент. Все расходы можно оплачивать при помощи кредитной карты, причем за пользование кредитом платить ничего не придется, потому что банки обычно предоставляют льготный период от 55 до 100 дней. Пополнить кредитную карту нужно средствами со следующей зарплаты.

В результате вы ежемесячно бесплатно пользуетесь кредитными средствами и получаете на дебетовую карту процент на остаток, таким образом увеличивая сбережения.

2. Депозит в банке

Депозит, пожалуй, самый распространенный и понятный способ, как увеличить свои сбережения. При этом практически отсутствуют риски и можно вложить совсем маленькую сумму, которая постепенно будет увеличиваться. Многие семьи сохраняют таким образом свои средства. Конечно, доход при этом небольшой, но и вероятность потерять деньги почти нулевая.

Открывая депозитный вклад в банке, надо рассмотреть следующие условия:

- временной период, на которой открывается счет;

- график выплаты процентов: раз в месяц, в квартал или в год.

Депозит может быть краткосрочными — на период до 12 месяцев. Такой вид выбирают люди с целью сохранить и увеличить свои сбережения без риска. Если вклад открывается на срок более года, то он считается долгосрочным.

Депозит может быть пополняемым и непополняемым.

Вклад с возможностью пополнения удобен в том случае, если изначально в банк кладется небольшая сумма и человек хочет ежемесячно вносить дополнительные средства, что позволит постоянно увеличивать начисления по вкладу. Это удобный режим, который подходит любому желающему увеличить свои сбережения.

Если открыть счет в банке и с каждой зарплаты перечислять на него небольшую сумму в одну-две тысячи рублей, то по истечении срока вам удастся не только увеличить свои сбережения, но и получить приятную прибавку в виде процентов. Из минусов такого вида депозита можно назвать только меньший процент по сравнению с непополняемым вариантом.

Если же у вас на руках имеется внушительная сумма, которую вы планируете разместить на депозите, то для этого стоит выбрать непополняемый вклад с более привлекательным процентом — иногда ставка выше в два раза.

Безусловно, нужно изучить предложения банков и выбрать наиболее привлекательное для себя, которое позволит увеличить сбережения.

На законодательном уровне в России гарантируется выплата вкладов в размере 1 400 000 рублей в случае разорения банка. Такое положение действует для всех кредитных организаций, имеющих официальную лицензию. Это означает, что если у банка возникнут проблемы вплоть до его закрытия, государство вернет вкладчику его деньги в пределах гарантированной сумы.

Ставка по банковским депозитам в настоящее время в стране находится в диапазоне от 5 до 12 %.

Рекомендация! Если вы собрали сумму, превышающую гарантируемый порог, то следует вложить эти деньги на несколько депозитов в разные банки частями, не превышающими 1,4 миллиона рублей каждая. В этом случае при банкротстве банка государство компенсирует все ваши деньги.

3. Инвестиционный счет

Какое-то время назад процесс инвестирования был достаточно сложным и осуществлялся только через специальные организации, то есть этот метод мог использовать не каждый человек, желающий увеличить свои сбережения. Сейчас инвестиционные счета стали доступны практически для любого гражданина, их можно открыть не только у брокера, но и в банках. Такой тип вложений относится к долгосрочным инвестициям, прибыль от которых можно ожидать несколько лет.

Выгоднее всего инвестировать средства в следующие отрасли:

- здравоохранение;

- строительство;

- производство алкогольных напитков.

Как уже говорилось, это долгосрочные инвестиции, поэтому рассчитывать на быструю прибыль не следует. Увеличить свои сбережения этим методом можно через несколько лет, кто-то ждет 3 года, а кто-то и 7 лет. Кроме того, если срочно нужны деньги, то их можно снять с инвестиционного вклада, но в этом случае ни о какой прибыли не может быть и речи.

4. Акции частных компаний

Покупая акции, следует иметь в виду, что нет никаких гарантий дальнейшего увеличения их стоимости. Чтобы минимизировать риски, надо приобретать акции разных предприятий, что называется, не складывать все яйца в одну корзину. Если бумаги какой-то компании обесценятся, то вы, по крайней мере, не потеряете все свои деньги, хотя и не увеличите свои сбережения.

Также следует взвесить, какие именно акции выгоднее приобрести. По привилегированным бумагам дивиденды начисляются в первую очередь, а по простым акциям выплата дивидендов не гарантируется. То есть увеличить сбережения с большей вероятностью позволит первый вариант.

Покупка акций производится через брокера, при этом следует внимательно выбирать компанию. Нужно проверить, есть ли у брокера лицензия (в настоящее время она выдается Центробанком). Кроме того, компания должна быть зарегистрирована в России.

Дивиденды по акциям начисляются ежегодно. Также бумаги можно продать в любое время, и если их цена выросла, то это операция принесет вам прибыль и увеличит сбережения.

Обладая определенными знаниями, подобные инвестиции в акции можно делать без особых рисков и увеличить свои сбережения.

5. Облигации федерального займа

Облигация — это своего рода долговая расписка с фиксированным процентом доходности. Покупая облигации федерального займа (ОФЗ), вы отдаете свои деньги в долг государству. При погашении облигаций, помимо вложенных средств, вам выплачивается сумма вознаграждения, оговоренная заранее, на которую и увеличиваются сбережения. Эти ценные бумаги можно приобрести через брокера. Каждый выпуск облигаций имеет свои условия по срокам размещения и доходности, поэтому данные параметры нужно выяснять при покупке.

Облигации федерального займа для физических лиц (ОФЗ-н), или так называемые народные, были выпущены Минфином в 2017 году. Они продаются через Сбербанк и ВТБ, соответственно, эти же организации их покупают. Средняя доходность этих ценных бумаг за трехлетний период составляет 8,5 % годовых. Для сравнения: разместив деньги на банковском депозите, за этот же период вы сможете увеличить свои сбережения примерно на 4,85 % в год.

Сроки получения прибыли по облигациям зависят от условий их выпуска.

Риски при подобных инвестициях практически отсутствуют, потому что трудно себе представить ситуацию с банкротством государства.

7 способов, как увеличить сбережения с минимальным риском

1. Недвижимость для сдачи в аренду

Если у вас есть сумма сбережений примерно в 2 млн руб., то на эти средства можно купить квартиру и сдавать ее в аренду. Затраты окупятся не скоро. Так, если ваш доход от квартирантов будет 20 000 руб. в месяц, то вернуть вложение получится только через 8 лет.

Но при этом квартира по-прежнему будет вашим имущественным резервом. Динамика последних 3 лет в отношении цен на рынке недвижимости отрицательная, данные Росстата свидетельствуют о падении стоимости квартир, кроме элитных. Хотя до этого цены на рынке недвижимости стабильно увеличивались.

Доходы от аренды квартиры вы получите уже с первого месяца ее использования. Несмотря на то что окупится она через несколько лет, недвижимость можно в любой момент продать.

Риски от подобных вложений оцениваются на уровне ниже средних. Но здесь следует оговориться, что необходимо тщательно проверять не только саму квартиру при покупке, но и скрупулезно выбирать арендатора. Кроме того, цены на недвижимость могут сильно упасть, особенно в отдельно взятой местности. Тем не менее квартира все равно останется, и за нее можно будет выручить приличную сумму.

2. Купля и продажа недвижимости

К этому способу часто прибегают люди, обладающие достаточно большими свободными средствами. Это проверенный метод, как увеличить свои сбережения в рублях.

Вкладывать средства можно и в жилую, и в коммерческую недвижимость. Последняя считается более доходной, но надо знать, какие именно объекты выгодно покупать, чтобы впоследствии увеличить сбережения.

Говоря о недвижимости, чаще всего имеют в виду здания и сооружения, земельные участки. Но в соответствии с Гражданским кодексом РФ к таким объектам относятся еще и водоемы, самолеты, космические аппараты.

Как и любое дело, инвестирование в недвижимость имеет свои отрицательные и положительные стороны.

Из плюсов покупки объектов недвижимости можно выделить следующие:

- Объект недвижимости можно продать, заработав на разнице покупки и реализации.

- При сдаче квартиры в аренду вы будете иметь пассивный доход.

- Вложенные в недвижимость сбережения защищены от инфляции.

- Объект недвижимости является имущественным активом, который владелец может использовать по собственному усмотрению — вести там бизнес или проживать.

Минусы инвестирования в недвижимость:

- Высокая цена на недвижимость требует наличия большой суммы сбережений — минимум несколько сотен тысяч рублей.

- Объект недвижимости нельзя быстро выгодно продать, срочная сделка, как правило, сопровождается потерями.

- Квартира может быть испорчена арендаторами, пострадать от стихийных бедствий, пожаров и прочего. Минимизировать риски поможет страхование имущества.

Перепродажа объектов недвижимости позволит хорошо заработать в том случае, если постоянно мониторить рынок, отслеживая срочные продажи. Какие квартиры обычно предлагаются по цене ниже рыночной.

3. Валютные вклады

Это достаточно привлекательный способ, позволяющий увеличить свои сбережения. Но он сопряжен с определенными рисками.

Курсы иностранных валют в большой степени зависят от экономической и политической обстановки своих стран. С учетом нестабильности в мире инвестиция в валюту может оказаться излишне рискованной.

Финансовые специалисты рекомендуют часть своих накоплений держать именно в валюте. Это не поможет увеличить сбережения, но застрахует от обвала курса национальной валюты.

Лучше всего свои деньги вложить в равных пропорциях, например, в доллары, евро и рубли. Это позволит вам чувствовать себя более уверенно.

4. Драгоценные металлы

Люди издавна для сохранения собственных сбережений покупали драгоценные металлы. Платина, золото и серебро ценились всегда, и так будет в ближайшем обозримом будущем.

Вкладывая деньги в ценные металлы, можно если и не увеличить свои сбережения, то, по крайней мере, уберечь их от инфляции, поскольку курс любой валюты тесно связан со стоимостью золота.

До середины прошлого века деньги напрямую обеспечивались золотым запасом государства, впоследствии эта взаимосвязь была аннулирована. Сегодня денежные знаки сами по себе являются ценностью.

Инвестиции в драгоценные металлы осуществляются несколькими путями, самыми популярными из которых являются следующие:

- приобретение слитков из драгоценных металлов;

- открытие металлических счетов в банках;

- приобретение на фондовом рынке ценных бумаг (акций или фьючерсов) предприятий, связанных с добычей, производством драгоценных металлов.

Торговля драгоценными металлами осуществляется финансовыми организациями на основании соответствующей лицензии. Следовательно, для приобретения слитков необходимо отправиться в банк. Что же представляют собой два остальных способа и как можно увеличить сбережения этими методами?

Открывая в банке обезличенный металлический счет, клиент становится владельцем определенного количества драгоценного металла. То есть значимой величиной будут граммы металла, при этом индивидуальные признаки (например, серийный номер, проба и т. д.) не важны и не указываются.

Таким образом, вся процедура покупки драгоценного металла состоит из открытия счета в банке.

Фьючерсы на драгоценные металлы представляют собой контракты, в соответствии с которыми в будущем происходит поставка металла в конкретном объеме. Следовательно, покупая на бирже фьючерсы, инвестор фактически приобретает партию драгоценных металлов.

Любые операции на фондовой бирже требуют определенных знаний и навыков. Чтобы увеличить свои сбережения за счет инвестиций в акции и фьючерсы, необходимо прибегнуть к услугам профессионалов и брокеров.

К положительным сторонам данного способа инвестирования относятся:

- инвестиционная стабильность;

- нивелирование инфляции.

К отрицательным моментам подобных инвестиций относится снижение цены драгоценных металлов при увеличении числа спекулятивных сделок. Следовательно, увеличить свои сбережения не получится.

5. Фондовый рынок и инвестиционные фонды

Сделки с ценными бумагами — акциями, облигациями, фьючерсами и т. д. — происходят на фондовом рынке, являющемся частью финансового рынка.

Покупка ценных бумаг считается довольно привлекательным методом инвестирования и позволяет намного быстрее увеличить свои сбережения по сравнению с депозитным счетом в банке. Но надо понимать, что и риски на фондовом рынке повышенные.

Любой человек, желающий инвестировать сбережения в покупку ценных бумаг, должен открыть специальный депозитный счет у брокера или в банке.

Покупка ценных бумаг предполагает несколько типов инвестирования в зависимости от срока размещения средств. Краткосрочные инвестиции, или спекуляции, осуществляются на период от нескольких минут до нескольких недель.

Среднесрочные инвестиции предполагают, что акции следует держать несколько недель или месяцев. Инвесторы, предпочитающие долгосрочные вложения, приобретают ценные бумаги на несколько лет. При этом они анализируют потенциал самого предприятия и сферы его деятельности.

Знаменитый американский предприниматель и инвестор Уоррен Баффет предпочитает именно долгосрочное инвестирование. На вопрос: «Когда нужно продавать свои акции?» он ответил: «Никогда!». Подобная концепция позволяет хорошо заработать в отдаленной перспективе.

Совершать сделки на фондовом рынке можно и самостоятельно, но при отсутствии специальных знаний лучше поручить это дело профессиональному трейдеру.

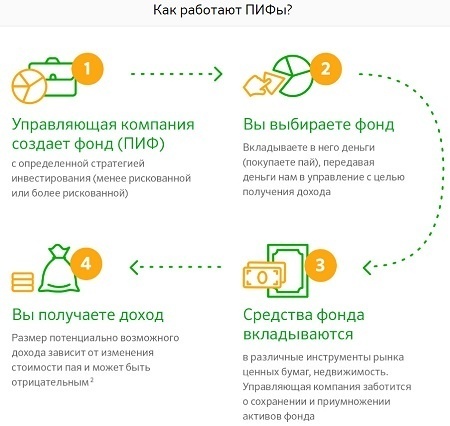

Еще одним инструментом инвестиций в фондовый рынок являются ПИФы, или паевые инвестиционные фонды. Такой фонд – это самостоятельная финансовая организация, которая собирает инвестиционный портфель, используя различные инструменты — акции, облигации, депозиты в банках. Вкладывая свои сбережения в ПИФ, вы фактически покупаете пай в таком портфеле.

Дивиденды начисляются участникам через установленные промежутки времени в соответствии с долей каждого.

Подобные инвестиции не лишены и определенных рисков. Так, по итогам года фонд может получить не прибыль, а убыток. Следовательно, участникам не выплатят дивиденды, и, кроме того, сами вложения могут обесцениться.

Инвестиции в ПИФы имеют следующие положительные стороны:

- Вклад можно сделать даже минимальной суммой в несколько сотен рублей.

- Прибыль от инвестиций обычно превышает проценты по банковским депозитам.

- Широкая линейка финансовых инструментов (акции, облигации, фьючерсы, опционы).

- Инвестиции приносят прибыль в виде дивидендов.

- Вкладчик может выбирать самостоятельно, что именно включить в свой инвестиционный портфель, сопоставив предполагаемую доходность и риски.

Отрицательные стороны инвестиций в ПИФы:

- Для грамотного инвестирования требуются определенные знания, если управление портфелем осуществляется самостоятельно.

- Вложения не гарантируют прибыль, иногда по итогам отчетного периода получается убыток.

- Процесс инвестирования значительно сложнее, нежели размещение средств на банковских депозитах.

6. Хайпы и ПАММ-счета

Хайпы — это, по сути, финансовые пирамиды, которые обладают высокой доходностью, чем и привлекают желающих быстро увеличить свои сбережения.

Надо иметь в виду, что подобные проекты могут в самом деле давать хорошую прибыль на определенных этапах, но существуют высокие риски, что схема закроется в любой момент и деньги вкладчиков пропадут.

ПАММ-счет представляет собой интегрированный вклад нескольких инвесторов, открытый у какого-либо форекс-брокера и находящийся под управлением трейдера. Подобные инвестиции способны приносить в среднем до 300 % дохода при грамотном управлении. Прибыль делится пропорционально между всеми вкладчиками. Но и здесь риски очень высокие. ПАММ-счета привлекают еще и тем, что инвестировать можно совсем маленькую сумму, начиная с одного доллара.

На различных сайтах в Интернете публикуются рейтинги множества ПАММ-счетов с показателями доходности. Эта информация поможет начинающим вкладчикам освоиться в данной сфере.

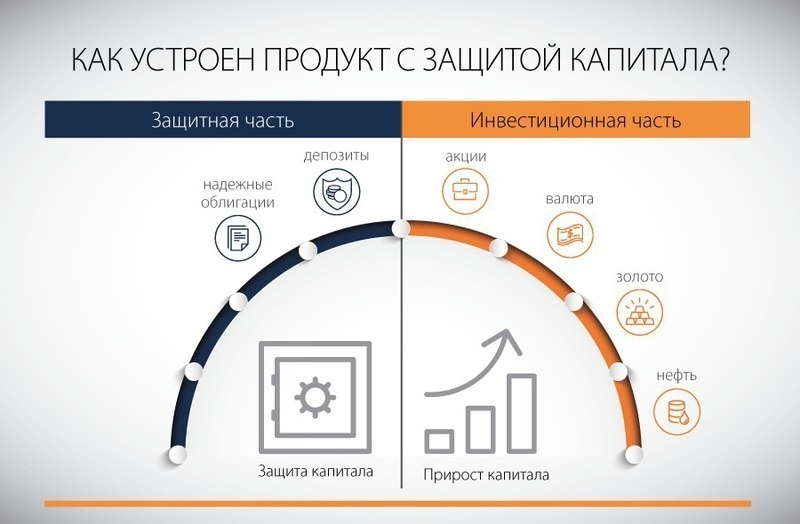

7. Структурированные продукты

Под структурированным продуктом понимается комплексная стратегия инвестирования, в которой оптимальным образом сбалансированы риски и доходность.

Подобные продукты реализуются различными финансовыми организациями — банками, инвестиционными фондами, брокерами. Они не пользуются большой популярностью по причине высокой цены. Кроме того, для применения подобных продуктов нужно обладать определенным уровнем знаний в данной сфере.

При разработке структурированных продуктов используется множество финансовых инструментов, в том числе ценные бумаги лидеров мирового рынка. Это позволяет создать самые разнообразные комплексы, среди которых любой инвестор может подобрать для себя подходящий, для того чтобы получить доход в 2019 году и увеличить свои сбережения.

Структурированные продукты привлекают вкладчиков тем, что гарантируют сохранение средств. До 90 % инвестиций направляются в депозиты и облигации, имеющие невысокие степени риска. Оставшиеся деньги вкладываются в опционы, фьючерсы, способные многократно увеличить ваши сбережения.

Как сохранить и увеличить сбережения за короткий срок

1. Деньги в долг

Увеличить сбережения можно, давая деньги в долг под проценты. Этот метод способен приносить вполне приличный доход. Есть люди, которые готовы платить за использование заемных средств до 2 % в день. Моральную сторону такого способы заработка оставим за рамками данной статьи.

Для того чтобы исключить риск потери своих сбережений, необходимо правильно составлять документы на заем. Самое худшее, что вам грозит в этом случае, это обращение к правоохранительным органам или в суд для возврата долга.

Но на другой чаше весов оказывается весьма приличная прибыль, которая при удачных раскладах может доходить до 700 % в год. Наработав клиентскую базу, вы можете обзавестись постоянными должниками, которые регулярно будут выплачивать вам проценты, не погашая основной долг. В этом случае доход в значительной степени будет зависеть от вложенной суммы.

2. Спекулятивные продажи

Еще один вид заработка — перепродажа вещей. Доходность этого вида деятельности не слишком высокая, но и риски небольшие. Кроме того, этот способ увеличить свои сбережения намного гуманнее предыдущего. Вам нет необходимости закупать большие партии товара и заботиться об их хранении, достаточно просто свести между собой производителя или продавца и конечного потребителя.

Ваша деятельность в этом случае будет заключаться в поиске людей, заинтересованных в приобретении конкретного товара. Прибыль зависит от количества сделок и комиссии, которую платит продавец. Подобный метод могут использовать люди, которые не хотят излишне рисковать и согласны получать небольшой доход. Таким образом можно понемногу увеличивать свои сбережения и накопить денег и на более масштабные проекты.

По этой схеме многие торгуют товарами из Китая (Aliexpress). При помощи социальной сети создается группа заинтересованных в определенном товаре покупателей, где можно ознакомиться с характеристиками изделий (фото, цены и прочее). Здесь же собираются заявки, и по достижении определенного объема оформляется доставка из Китая. В дальнейшем товары отправляются заказчикам по России.

При такой деятельности возможно увеличить свои сбережения без рисков, если работать по предоплате и честно. По мере увеличения ассортимента и клиентуры будут расти и заработки. Безусловно, чтобы выйти на прибыль, надо будет потратиться на создание группы в соцсетях, но без вложений заработать невозможно.

Спекулятивные продажи с целью увеличить сбережения можно организовать и на других товарах, в частности, на машинах б/у. Покупая подержанные автомобили подешевле, есть возможность получать при их перепродаже хороший доход, обладая определенной сноровкой и знаниями.

3. Антиквариат и предметы искусства

Антикварные вещи и предметы искусства являются хорошим способом вложить свои сбережения и увеличить их в перспективе. Этот метод подходит людям, которые не только обладают немалыми свободными средствами, но и разбираются в подобных вещах.

Предметы старины и произведения знаменитых художников, скульпторов постоянно дорожают. За примерами далеко ходить не надо, вспомните знаменитый «Черный квадрат» Малевича, произведения Густава Климта, не говоря уже о ювелирных изделиях знаменитого Карла Фаберже.

Под определение антиквариата попадают любые вещи, изготовленные более 50 лет назад. Безусловно, не все предметы окажутся дорогостоящими. Необходимо оценивать еще и историческую, художественную и культурную составляющую.

Есть вещи, ценность которых признается экспертами и коллекционерами в области искусства. Именно в них имеет смысл вкладывать сбережения.

Торговля антикварными предметами ведется в специальных магазинах, на аукционах и выставках.

Прежде чем купить дорогостоящий предмет искусства, необходимо убедиться в его подлинности и художественной ценности. Для этого проводится специальная экспертиза, и только на основании ее выводов можно без опасений вкладывать деньги.

Бывает так, что ценные предметы антиквариата находятся во владении совершенно несведущих людей. Так, в глухой деревне у бабушки можно найти невероятной ценности икону. Есть специалисты, которые целенаправленно выискивают такие предметы, скупая их за бесценок, с целью в дальнейшем хорошо перепродать.

4. Коллекционные и редкие вещи

Есть еще одна категория вещей, подобно антиквариату и художественным ценностям, за счет которых можно увеличить свои сбережения. Речь идет о редких и коллекционных предметах, стоимость которых со временем также увеличивается.

Так, фанаты знаменитого певца или футболиста готовы заплатить любые деньги за принадлежащие их кумиру предметы. Обывателю трудно понять такие пристрастия, для них эти вещи не представляют ценности. Но поклонники известных людей с энтузиазмом коллекционируют все, что касается их жизни.

Например, шарфик Мадонны или рубашку Филиппа Киркорова трудно отнести к антикварным предметам, да и художественной ценностью они не обладают. Но фанаты этих людей покупают подобные предметы в свою коллекцию за большие деньги.

Еще одна категория коллекционеров, вкладывающих в свое хобби немалые средства, —поклонники какой-либо исторической эпохи или предметного направления. Одни собирают модели автомобилей, другие — марки, а третьи — редких насекомых.

Если вы бываете в местах, где можно приобрести предметы, способные украсить коллекцию подобных увлеченных людей, или что-то, касающееся жизни знаменитостей, то стоит приобрести такие вещи, чтобы впоследствии перепродать с хорошей прибылью.

В Интернете имеется множество специализированных форумов, на которых люди обмениваются информацией по интересам, там же можно найти покупателей на такие вещи.

5. Бинарные опционы

Практически любой современный человек, имеющий понятие о финансовых рынках, слышал о бинарных опционах. Этот инструмент для заработка нельзя назвать однозначным, многие справедливо сомневаются в его надежности, не рискуя вкладывать в них свои сбережения.

Тем не менее бинарные опционы — вполне легальный финансовый инструмент, на котором можно увеличить капитал. Необходимо только грамотно выбирать площадки, найти надежную компанию, долго работающую и с хорошей репутацией. Для этого следует изучить отзывы пользователей в Интернете, прислушаться к рекомендациям знакомых.

Инвестирование в бинарные опционы — очень рисковый вид вложений, но и с высокой доходностью. Успеха можно достигнуть только при наличии профессиональных знаний в области торговли на финансовых рынках. Новичкам в этой сфере не следует связываться с бинарными опционами, как бы ни были привлекательны потенциальные доходы. Плохо ориентируясь в реалиях финансового рынка, вы не сможете увеличить сбережения, но гарантированно потеряете свои деньги.

6. «Форекс» (валютный рынок)

«Форекс» – это мировой межбанковский рынок, на котором продается и покупается основная мировая валюта. На «Форексе» трейдеры проводят много спекулятивных сделок продолжительностью от нескольких минут до нескольких дней.

Вложив небольшую сумму, можно увеличить свои сбережения многократно при торговле на валютном рынке. Но для обычных людей подобная деятельность сопряжена с огромными рисками. Вы можете за пару дней лишиться всех своих сбережений.

Торговля на «Форексе» осуществляется через многочисленные брокерские компании. При выборе брокера нужно проявлять осмотрительность, потому что не все фирмы работают честно. Есть такие, которые все сделки прокручивают в своей системе, не выводя на реальный рынок. Новички, привлеченные возможностью быстро увеличить свои сбережения, скоро проигрывают свои деньги, как в казино.

Если вы решили инвестировать в валютный рынок, то надо не только найти надежного брокера, изучив информацию в Интернете и посетив офис компании, но и пройти соответствующее обучение.

Торговля на рынке «Форекс» имеет следующие преимущества:

- Инвестировать можно небольшую сумму от 100 долларов.

- Высокая доходность за небольшой промежуток времени.

- Множество финансовых инструментов — валютных пар.

Имеются и отрицательные моменты:

- Для успешного инвестирования нужны специальные знания.

- Слишком большие риски.

Читайте также: «Процентные ставки по вкладам в долларах: что на них влияет, и где найти самые выгодные»

Как значительно увеличить сбережения (с риском)

1. Криптовалюты

Рынок криптовалюты является высокодоходным и очень рискованным. Нужно постоянно держать руку на пульсе.

Существует уже много криптовалют, самой известной из которых является биткоин. Торговля этой криптовалютой привлекательна тем, что процесс децентрализованный, безопасный, осуществляется анонимно, количество валюты ограниченно. То есть никакие государственные структуры не в состоянии повлиять на торговлю биткоинами и их эмиссию, а ограниченность валюты обуславливает спрос на нее и увеличение цены в перспективе.

Для торговли биткоинами можно использовать сервис «Матби», на нем, кроме того, можно произвести обмен на другую валюту, а также использовать его в качестве кошелька для хранения биткоинов.

В Интернете много информации по криптовалютам. Эта сфера относится к так называемой серой экономике, здесь можно хорошо заработать и увеличить свои сбережения, но обязательно нужно иметь соответствующие знания.

2. Недвижимость на стадии строительства

Застройщики начинают продавать квартиры еще на стадии котлована. В этот период цена на них минимальна. Заключив договор в этот момент с целью последующей перепродажи объекта, можно получить прибыль до 70 %.

Но надо понимать, что подобные инвестиции несут с собой высокие риски. Ведь стройка может так и остаться на стадии котлована, а компания-подрядчик просто испарится с вашими деньгами. Для того чтобы получить максимальную выгоду от подобных инвестиций и увеличить свои сбережения, следует обратить внимание и на инфраструктуру района, в котором ведется застройка. Трудно будет продать квартиру в непривлекательном месте.

Строительство дома обычно занимает несколько лет, раньше момента готовности объекта вы не сможете в полной мере получить свою прибыль.

Такие инвестиции могут быть не очень рискованными, если ответственно выбрать застройщика. И, напротив, высока вероятность потерять все свои сбережения, связавшись с недобросовестной компанией.

Не следует забывать и еще об одном варианте развития событий — упадут цены на недвижимость к моменту готовности дома, и вы не сможете получить прибыль. Кроме того, сама квартира окажется не настолько привлекательной, и ее не получится выгодно продать.

3. Собственный бизнес

Если вы имеете возможность и желание организовать свое дело, то собственный бизнес — наилучший вариант, как увеличить сбережения.

В качестве примера можно привести схему перепродажи китайских товаров, о которой мы уже говорили выше, но несколько на другом уровне.

Если приобрести оптовую партию товара в Китае, то реализовать их можно по цене, выше закупочной в 3—8 раз. Продажу товаров лучше всего вести через Сеть. Эта сфера деятельности достаточно популярна в Рунете и имеет уже свое название — «Бизнес с Китаем».

Конечно, такая деятельность сопряжена с определенными рисками. Но стратегию вы выбираете самостоятельно, сами решаете, куда именно вкладывать деньги и как лучше развивать свое дело, чтобы получить наибольшую прибыль.

Тем более если у вас уже есть налаженный бизнес, то дополнительные инвестиции способствуют его развитию и, соответственно, увеличивают ваши сбережения.

Из положительных сторон инвестирования в собственный бизнес можно выделить следующие:

- Являясь хозяином собственного предприятия, вы самостоятельно выстраиваете стратегию деятельности и управляйте своими средствами.

- Если у вас есть идея привлекательного бизнес-проекта, то для нее несложно найти соинвесторов, в результате чего вливания в бизнес увеличатся.

- Имея работающее предприятие, можно получить кредит на его развитие, что практически невозможно сделать в отношении других инструментов инвестирования.

Отрицательные стороны инвестирования в собственный бизнес:

- Имущество, задействованное в бизнесе, обладает низкой ликвидностью, его невозможно быстро продать по хорошей цене.

- Всегда существуют высокие риски, что вложенные деньги будут потеряны.

- При привлечении инвестиций со стороны придется отдать долю в бизнесе.

4. Бизнес по франшизе

Начать свой бизнес с нуля не так просто. Кроме приличной суммы денег на оборудование и прочие потребности, нужна интересная идея и грамотная стратегия ее реализации. Но можно воспользоваться и более легким вариантом, когда и идея, и технология уже оформлены в готовый бизнес, просчитаны доходность и окупаемость.

Речь идет о франчайзинге, который использует много известных компаний. Предметом продажи является готовая бизнес-модель, а покупателю необходимо лишь придерживаться рекомендаций и обеспечить сервис на должном уровне.

Франшиза окупается довольно быстро — от полугода до полутора лет, что зависит от самого вида бизнеса, места расположения предприятия и некоторых прочих существенных факторов.

По истечении этого срока владельцы получают гарантированный стабильный доход и увеличивают свои сбережения.

Читайте также: «Вклад на 10 лет с пополнением: разбираем риски и выгоду»

Финансовая дисциплина – основа накопления сбережений

Все люди рано или поздно задаются вопросом, как увеличить свои сбережения. Но далеко не каждый достигает положительного результата в этом вопросе. Что же отличает успешных инвесторов? В числе основных качеств таких людей можно назвать особый образ мышления. Если вы желаете увеличить сбережения, то необходимо обзавестись рядом полезных привычек, которые повысят вашу финансовую грамотность.

Следующие несложные рекомендации позволят вам стать успешным инвестором:

- Управление финансами требует взвешенного подхода и не терпит спонтанности. Обычные люди, как правило, покупают массу ненужных вещей под влиянием эмоций и рекламы — избавьтесь от таких привычек.

- Составьте свой собственный финансовый план, в котором укажите, какую сумму вы рассчитываете иметь через год, через 5 лет. Сделайте все, чтобы выполнить этот план.

- Откладывайте определенный процент от ваших доходов ежемесячно, какой бы ни была ваша зарплата. Если вы уже освоили первые два пункта, то вам это сделать будет несложно, а навык планирования поможет определить сумму, которую вы сможете направлять на увеличение сбережений.

- Заведите привычку записывать свои доходы и расходы, это поможет держать свой бюджет под контролем и не допускать трат выше запланированного уровня.

Если вы освоите все изложенные выше рекомендации, то за счет хорошей финансовой дисциплины сможете успешно увеличивать свои сбережения при любом уровне доходов.